El transporte marítimo mundial enfrenta un crecimiento frágil, costos crecientes e incertidumbre, mientras las tensiones políticas, los cambios en los patrones comerciales y las rutas reconfiguradas remodelan el comercio marítimo.

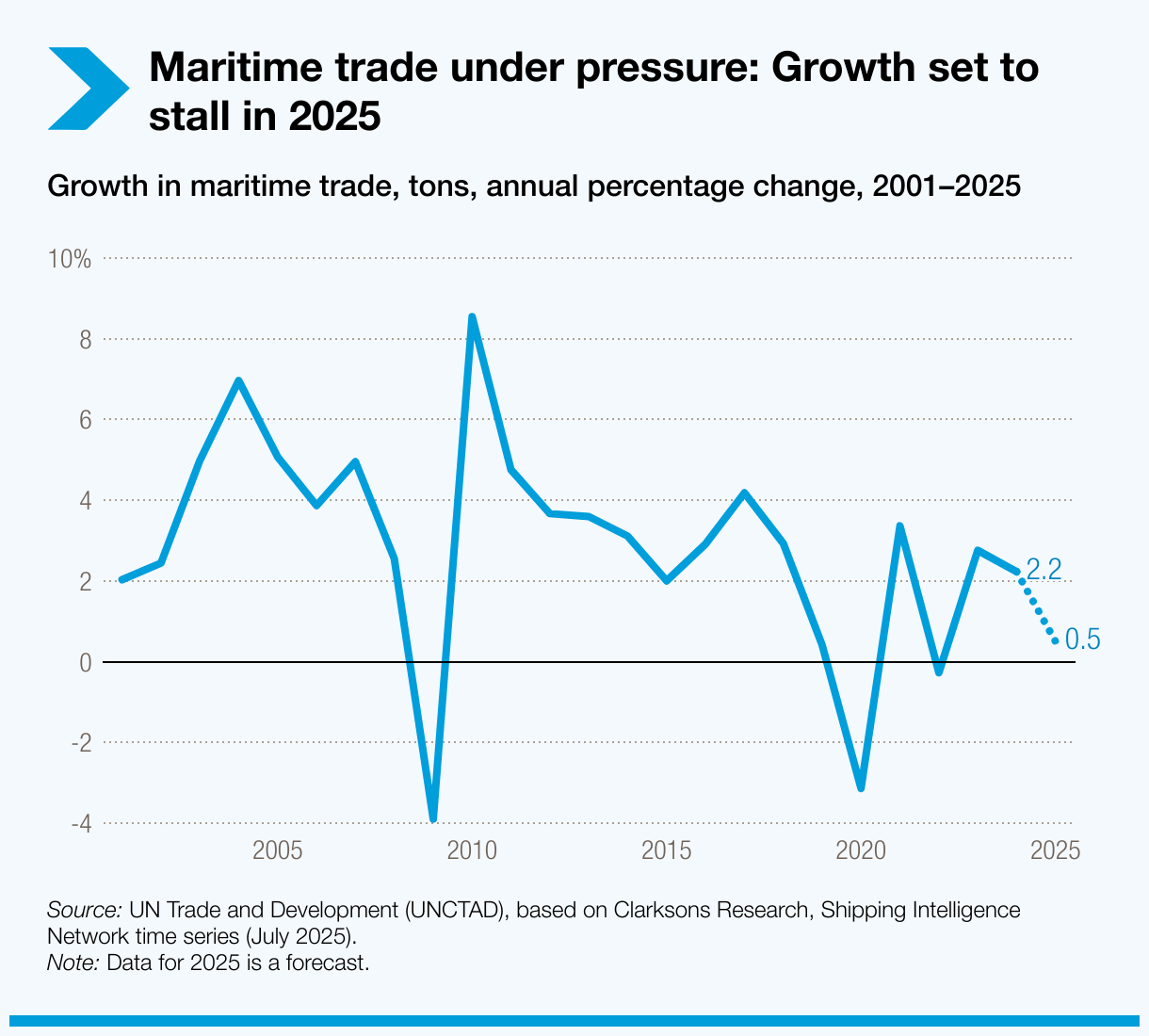

El transporte marítimo, que mueve más del 80% del comercio mundial, está bajo una presión inmensa. Tras un modesto crecimiento del 2,2% en 2024, se prevé que el comercio marítimo se desacelere a solo 0,5% en 2025, según el Informe sobre el Transporte Marítimo 2025 de ONU Comercio y Desarrollo (UNCTAD), publicado el 24 de septiembre.

Distancias en aumento y rutas en transformación

Las tensiones políticas, los cambios en los patrones comerciales y la reconfiguración de las rutas marítimas están transformando la geografía del comercio.

Los barcos que antes cruzaban el mar Rojo en pocos días ahora tardan semanas navegando por el cabo de Buena Esperanza. Las tarifas de flete son altas y volátiles, las cadenas de suministro frágiles y las perturbaciones portuarias se están volviendo crónicas.

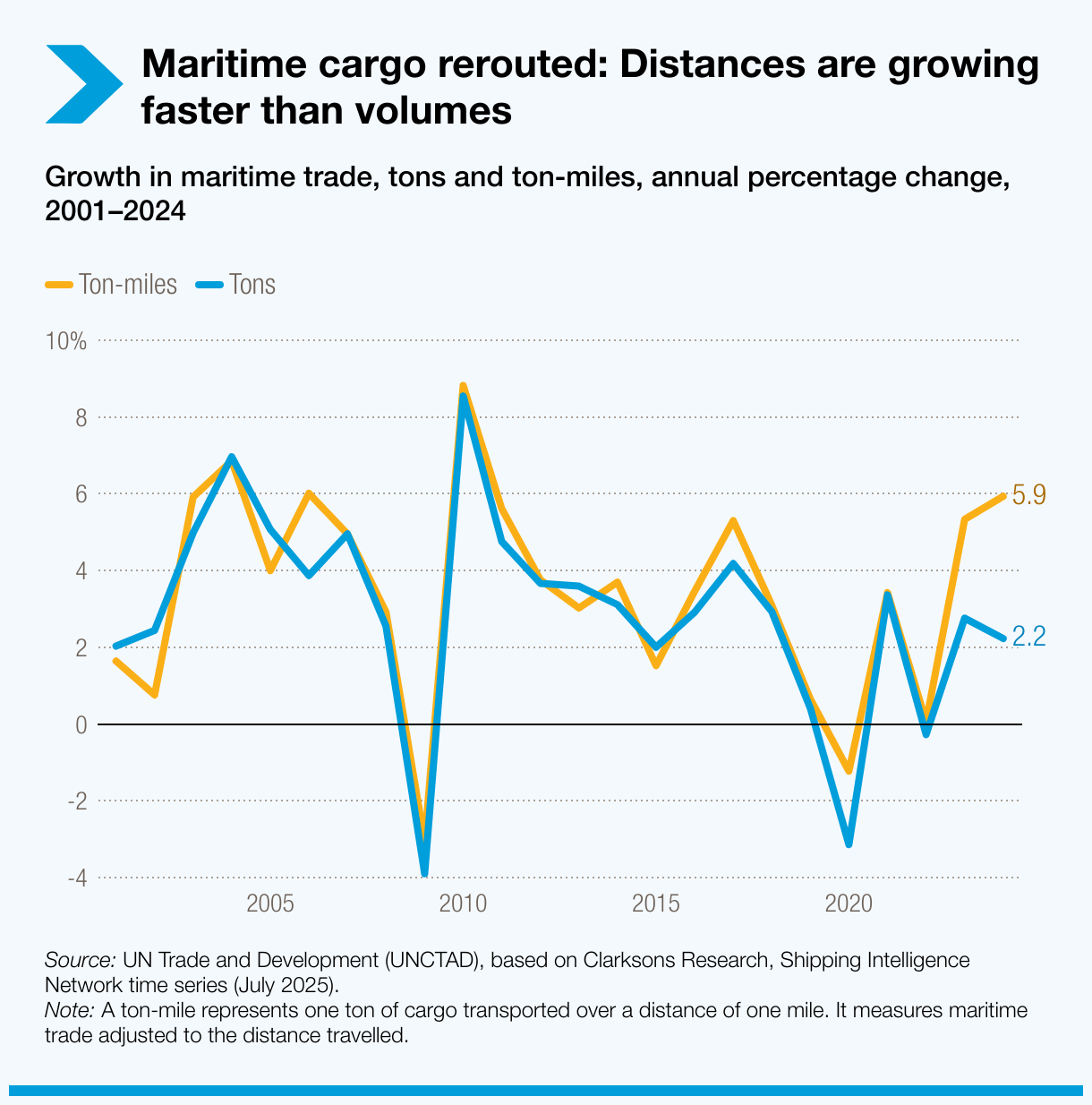

El desvío de buques elevó las toneladas-millas (la distancia que recorre cada tonelada de carga) a un récord de 6% en 2024, casi tres veces más rápido que el crecimiento del volumen comercial. En mayo de 2025, el tonelaje que atravesaba el canal de Suez seguía 70% por debajo de los niveles de 2023, mientras que el estrecho de Ormuz –por donde pasa el 11% del comercio mundial y un tercio del petróleo transportado por mar– también enfrentaba riesgos de interrupción.

Medidas comerciales anunciadas por Estados Unidos y varios socios, incluidos nuevos aranceles y tarifas portuarias para ciertos buques construidos u operados en el extranjero, están agregando costos e incertidumbre.

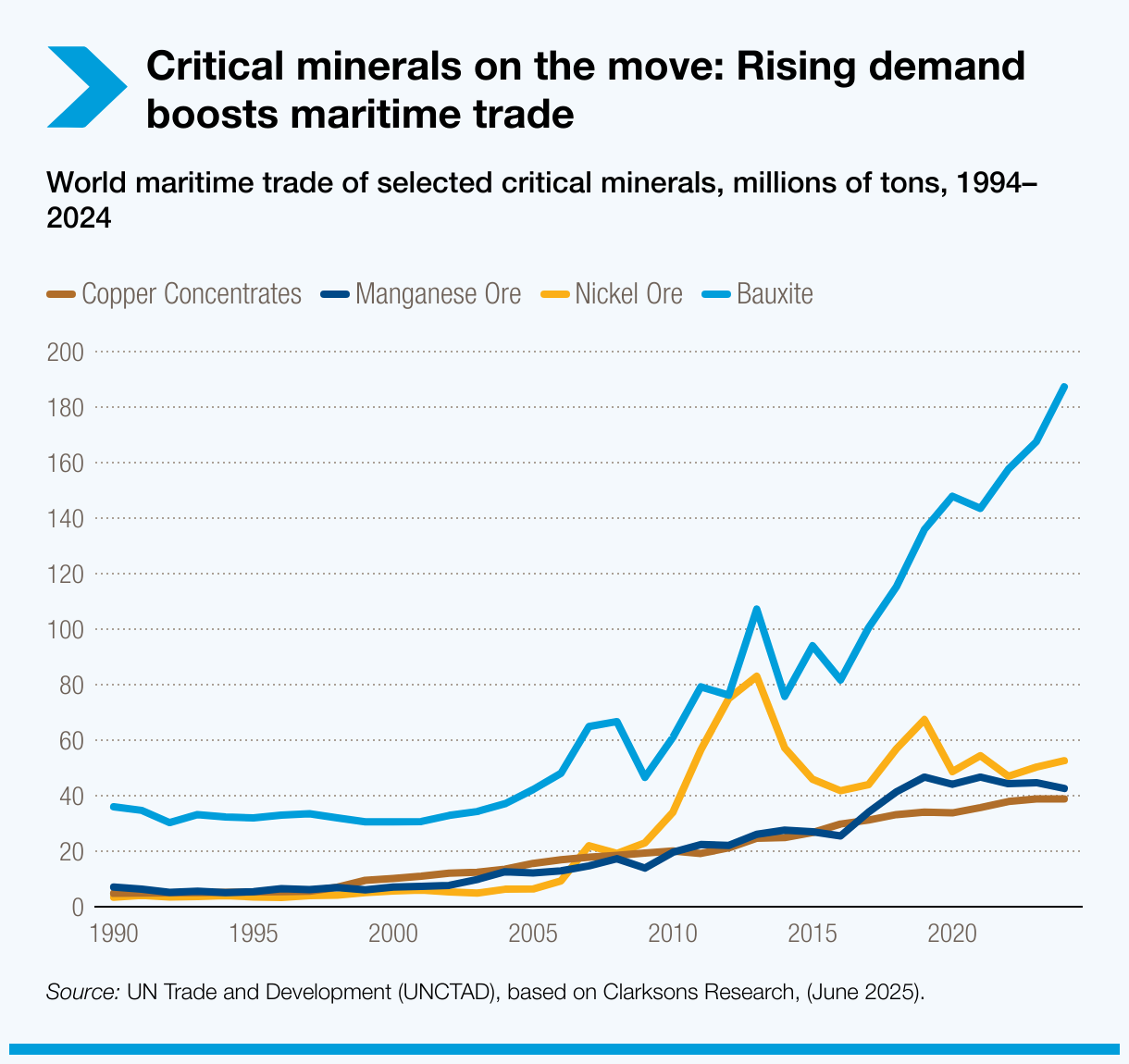

El transporte de energía también está en transición: el carbón aumentó pese a su declive a largo plazo, el petróleo se mantuvo estable pero en rutas más largas, y el comercio de gas creció. Los minerales críticos – vitales para las baterías, la energía renovable y la economía digital – se están convirtiendo en una nueva fuente de tensión, con una competencia creciente por asegurar suministros y generar valor agregado a nivel nacional.

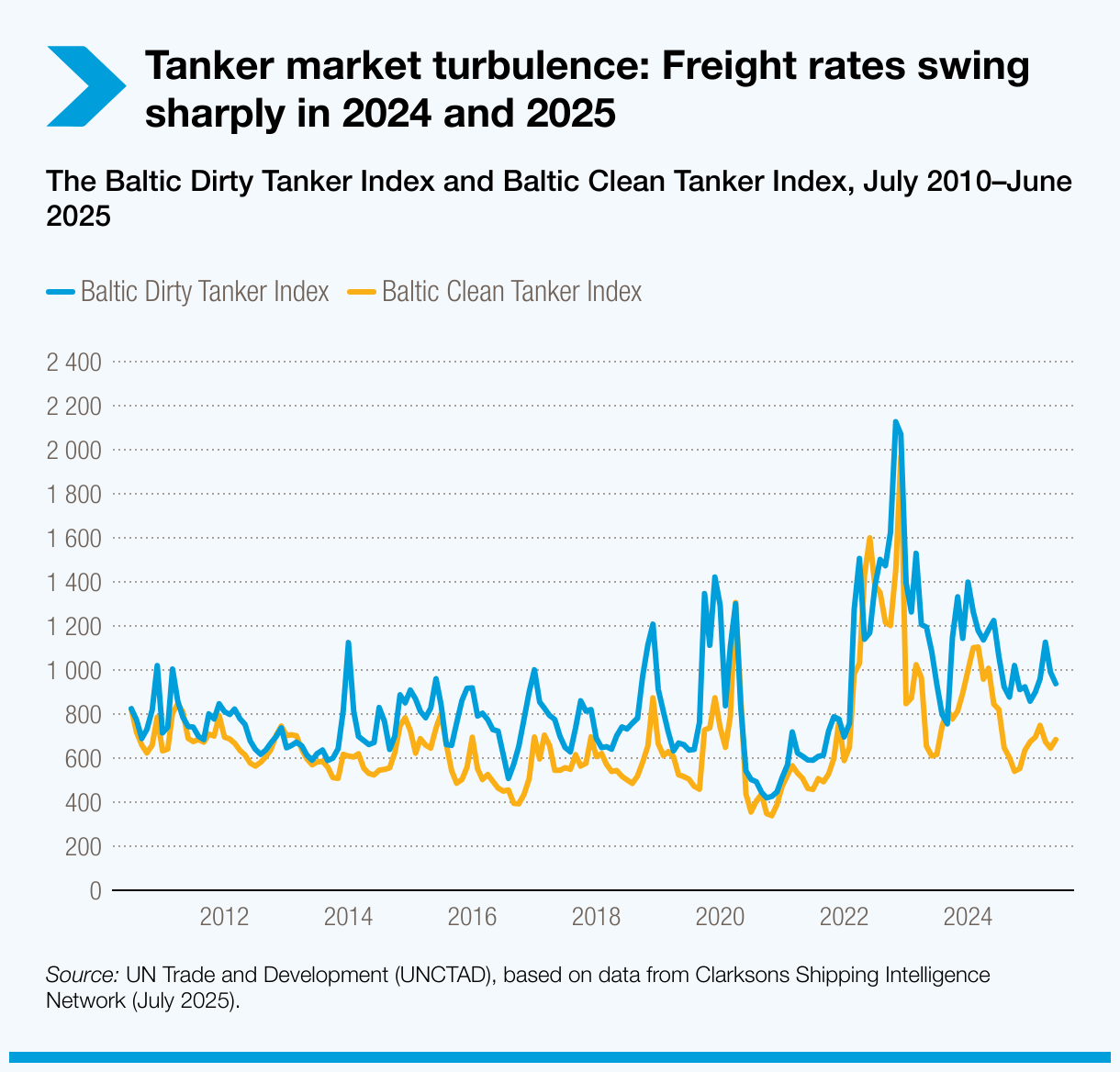

Una nueva normalidad de tarifas volátiles

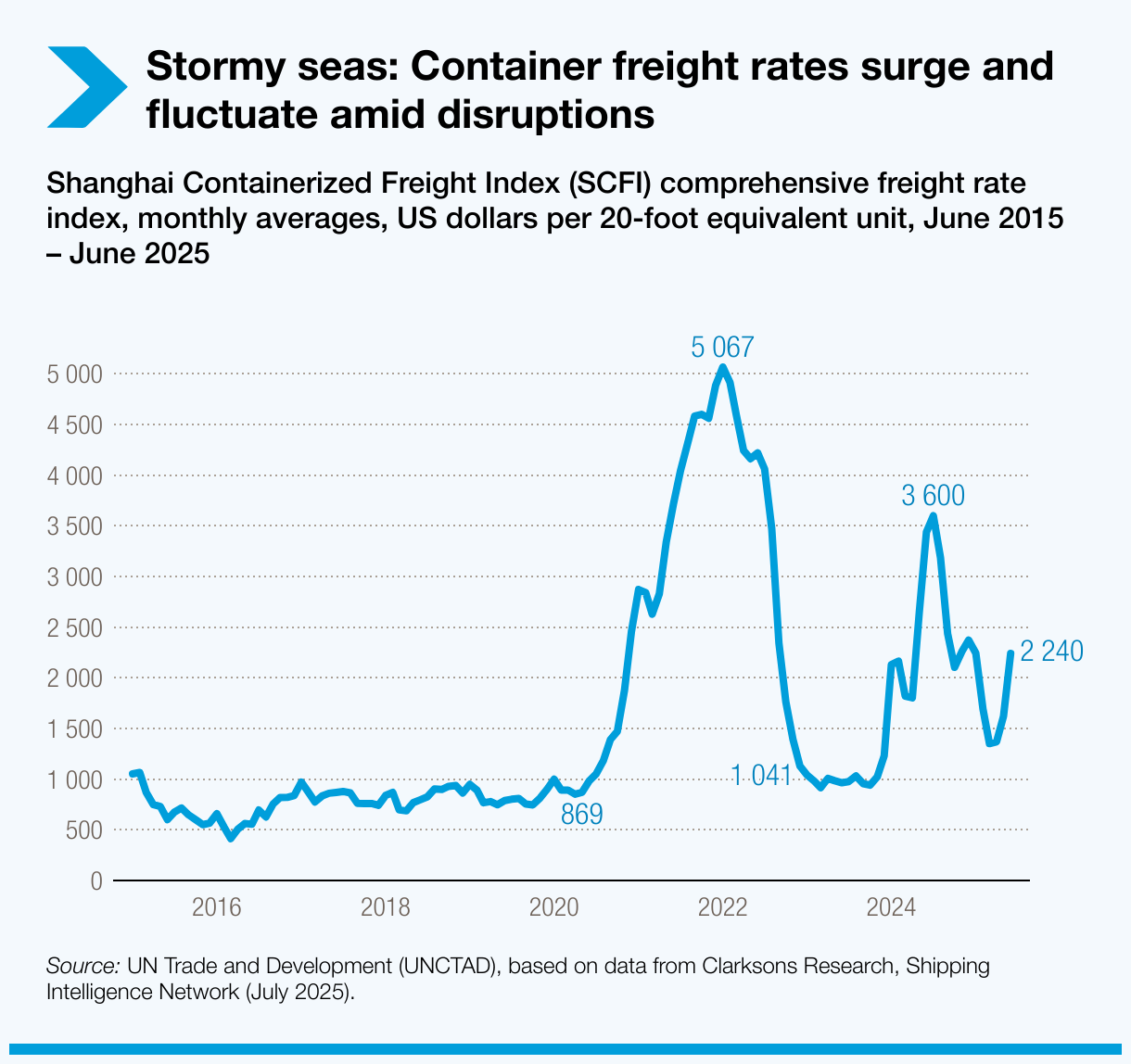

La volatilidad de las tarifas de flete se ha convertido en la nueva normalidad. Los fletes de contenedores, graneles y tanqueros se mantuvieron elevados y volátiles en 2024 y 2025, oscilando con fuerza por tensiones geopolíticas, cambios en la política comercial y desequilibrios entre oferta y demanda.

El transporte de contenedores fue uno de los más golpeados. Las tarifas spot y de fletamento se acercaron a los picos de la era de la COVID-19 a mediados de 2024 antes de moderarse, aunque permanecieron muy por encima de los niveles previos a la crisis. El Índice de Fletes en Contenedores de Shanghái promedió 2.496 puntos en 2024, un 149% más que en 2023, con tarifas spot de julio que alcanzaron los 3.600 dólares por contenedor.

Los fletes de granel seco se dispararon en 2024 por la fuerte demanda de carbón, cereales y fertilizantes, el desvío por el mar Rojo y el crecimiento limitado de la flota, antes de suavizarse en 2025 con la entrada de nueva capacidad. Los mercados de tanqueros repuntaron en junio de 2025 ante mayores riesgos en el estrecho de Ormuz.

Los costos de transporte persistentemente altos amenazan con golpear más fuerte a los países en desarrollo, en particular a los pequeños Estados insulares en desarrollo (PEID) y a los países menos adelantados (PMA).

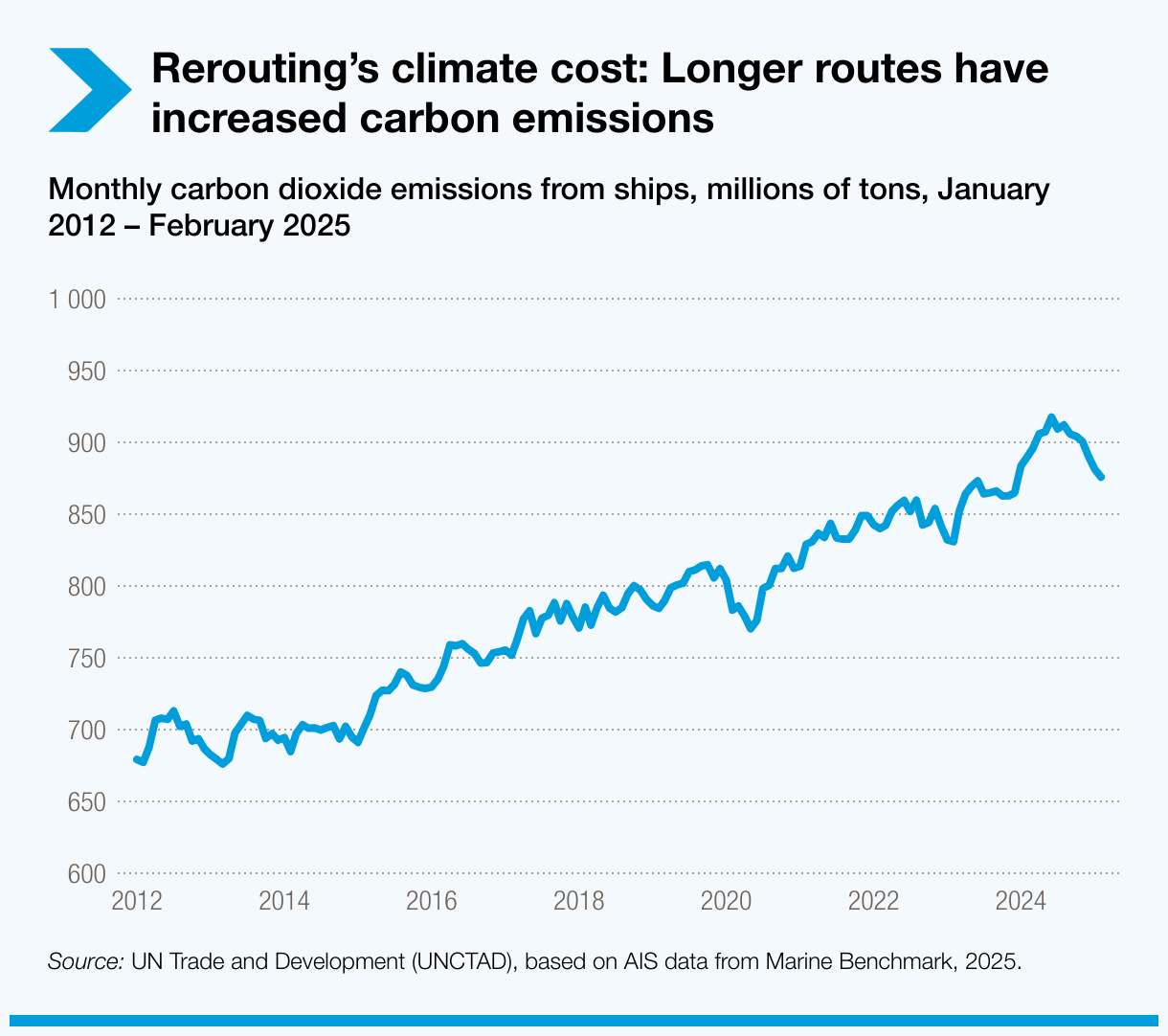

Más emisiones a medida que las rutas se alargan

Las rutas más largas también significan más emisiones. Las emisiones de gases de efecto invernadero del transporte marítimo aumentaron un 5% en 2024. Solo el 8% del tonelaje de la flota mundial está preparado para utilizar combustibles alternativos, y las tasas de reciclaje de buques siguen siendo bajas.

El Marco de Cero Emisiones Netas de la Organización Marítima Internacional, que se prevé adoptar en octubre de 2025, establecería el rumbo hacia la neutralidad de carbono en 2050 mediante un estándar mundial de combustible y un mecanismo de fijación de precios de carbono para el transporte marítimo internacional. Los ingresos generados podrían contribuir a financiar una transición justa, incluso en los PEID y los PMA.

El informe de UNCTAD advierte que la descarbonización del transporte marítimo implicará costos significativos, incluida la renovación de la flota, la adaptación de los puertos y la infraestructura para combustibles alternativos. Señales regulatorias claras, mayor inversión y cooperación entre gobiernos, industria y actores financieros serán esenciales para impulsar la transición.

La adaptación debe ser gestionada, inclusiva y sostenible

Otras transiciones profundas también están transformando el sector, incluida la automatización y digitalización, que prometen eficiencia pero aumentan los riesgos cibernéticos.

El transporte marítimo ha capeado tormentas antes, pero nunca tantas transiciones a la vez. El sector se adaptará. La cuestión es si la adaptación será gestionada o caótica, inclusiva o divisiva, sostenible o apenas sobreviviente.

El informe señala prioridades clave, entre ellas:

- Estabilizar las políticas comerciales para reducir la incertidumbre y mantener el flujo de las cadenas de suministro.

- Invertir en infraestructuras sostenibles, ecológicas y resilientes para puertos y transporte marítimo.

- Promover la digitalización para mejorar la eficiencia y la transparencia, garantizando al mismo tiempo la ciberseguridad.

- Acelerar la renovación y modernización de la flota para cumplir los objetivos climáticos y promover un reciclaje sostenible de buques.

- Proteger a las economías vulnerables de los peores impactos del aumento de los costos de envío.