En el decenio comprendido entre 2005 y 2014, los costos del transporte internacional para cada país fueron, en promedio, equivalentes al 9% del valor de las importaciones, según datos del informe El Transporte Marítimo 20151, de la UNCTAD. La tendencia prolongada a la baja de los costos del transporte internacional que se observa a nivel mundial es resultado de los adelantos tecnológicos, las economías de escala, las mejoras en la facilitación del comercio y el transporte, así como la utilización de buques y camiones con menor consumo de combustible.

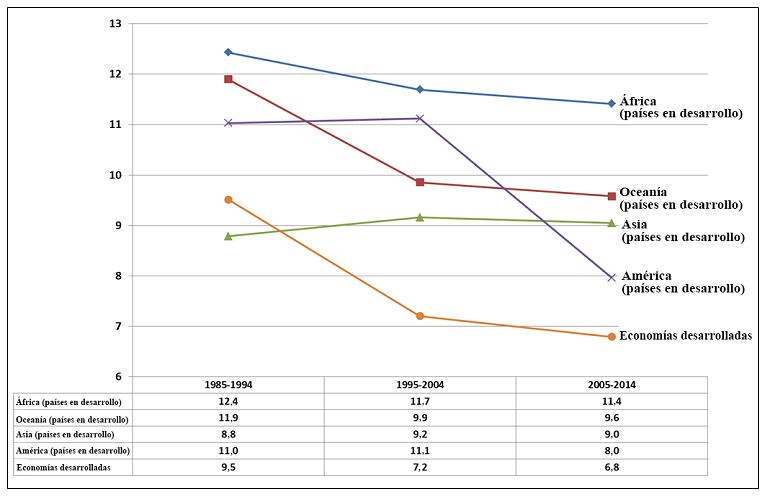

De las principales agrupaciones regionales, los países africanos fueron los que más gastaron (una media del 11,4%), seguidos de Oceanía (9,6%), frente a un promedio de apenas el 6,8% en el caso de los países desarrollados (véase el gráfico). La UNCTAD atribuye esa disparidad en los costos del transporte internacional y, en particular, el nivel relativamente elevado de tales costos para los países africanos, a las siete razones fundamentales siguientes:

1) Muchos países africanos no tienen litoral, por lo que no sólo están sujetos a los trámites aduaneros y de control fronterizo de sus propios organismos, sino también a los de los países de tránsito colindantes. También son muchos los países de África que tienen puntuaciones bajas en indicadores como el índice de facilidad para hacer negocios o el índice de desempeño logístico.

2) En general, los gastos de funcionamiento son los mismos para todas las navieras y no dependen de las rutas ni de la localización de las empresas. Sí varían, en cambio, según el tipo y la edad de los buques utilizados. En las rutas recorridas por buques más pequeños o más antiguos, como los que operan entre países africanos, los costos de funcionamiento serán más elevados.

3) Algunos países de África continental han podido sacar partido de su situación geográfica para ofrecer servicios de transbordo. Egipto, por ejemplo, se beneficia del tráfico marítimo que pasa por el canal de Suez, y en Mauricio y Marruecos se han establecido importantes puertos centrales de distribución de carga. Ahora bien, los demás países africanos están, en su mayoría, relativamente alejados de las principales rutas marítimas este-oeste.

4) Varias de las economías africanas menores representan mercados relativamente pequeños. El resultado es que las navieras pueden verse confrontadas a mercados oligopólicos, en que los precios suelen ser altos por falta de competencia.

5) Los productos manufacturados que importan los países africanos en desarrollo son de valor relativamente bajo; en otras palabras, los automóviles, las prendas de vestir o las herramientas que se importan en África suelen tener un valor unitario más bajo que los importadosen Europa o América del Norte. De ahí que el costo del transporte sea más alto en proporción al valor de las importaciones.

6) Muchos países africanos en desarrollo se ven confrontados a insuficiencias de la infraestructura de transporte. Los buques más grandes que pueden ser acomodados en sus puertos son en realidad mucho más pequeños de los que recalan en los puertos de otras regiones. Además, la participación del sector privado, mediante concesiones, es menos frecuente en estos países. En la práctica, estos dos factores contribuyen a que los costos del transporte sean elevados.

7) En su mayoría, los países africanos tienen una balanza comercial de mercancías deficitaria. Por consiguiente, lo más frecuente es que los buques lleguen totalmente cargados pero tengan capacidad sobrante al regresar a China, Japón o Europa. Así pues, los fletes serán más altos para las importaciones que para las exportaciones.

La UNCTAD sostiene que las autoridades de estos países podrían remediar la situación realizando inversiones y reformas, especialmente en los puertos marítimos, los sistemas de tránsito y la administración de aduanas.

En El Transporte Marítimo 2015 se examina también la evolución de las tarifas de los fletes de contenedores, que se caracterizaron por su volatilidad a lo largo de 2014. El informe pone de manifiesto diferentes tendencias en las tarifas cobradas en las distintas rutas que los portacontenedores siguen en todo el mundo y llega a la conclusión de que, a pesar de la expansión de la demanda mundial del transporte de contenedores, no ha habido cambios significativos en los parámetros fundamentales del mercado que determinan las tarifas. Esto se debe a la presión constante de la oferta sobre las tarifas del mercado, generada por la introducción de buques muy grandes en las principales rutas este-oeste y el traslado de buques más pequeños y más viejos a rutas norte-sur secundarias y rutas regionales.

En 2014 el mercado de buques tanque, que abarca el transporte de crudo, de productos derivados del petróleo y de productos químicos, también se caracterizó por la volatilidad de las tarifas de los fletes, indica el informe. En su conjunto, el índice Baltic, del transporte de crudo (índice Baltic Dirty Tanker) subió un 21% en 2014, hasta 777 puntos, mientras que el índice Baltic Clean Tanker permaneció en 607 puntos, prácticamente al mismo nivel que en 2013, que fue de 605 puntos. En 2014 se registró un incremento general de los fletes del transporte de crudo y de derivados del petróleo en todos los tipos de buques. La demanda superó la oferta por primera vez desde 2010, lo cual provocó un aumento de los fletes.

A pesar de un buen comienzo y las excelentes expectativas de que se mantuviera el impulso observado en 2013, el año no fue muy bueno para los fletes en el mercado del transporte de carga seca a granel, por los efectos del exceso de capacidad y los factores de incertidumbre que persistían en cuanto a la demanda.

Costos del transporte internacional, para todas las modalidades de transporte, promedios regionales

(Porcentaje del valor de las importaciones)0

Fuente: El Transporte Marítimo 2015 (UNCTAD).

Comunicado de prensa

Para el uso de los medios de información - No es un documento oficial

UNCTAD/PRESS/PR/2015/038

Según el informe El Transporte Marítimo 2015 la media mundial fue del 9%

Geneva, Suiza, 14 octubre 2015