A medida que aumenta la incertidumbre comercial, la cooperación mundial y unas políticas equilibradas serán fundamentales para evitar la fragmentación económica y salvaguardar el crecimiento a largo plazo.

© Shutterstock/Olivier Uchmanski | Puerto de Gdynia, Polonia.

El proteccionismo y los cambios en las estrategias comerciales podrían perturbar el comercio mundial.

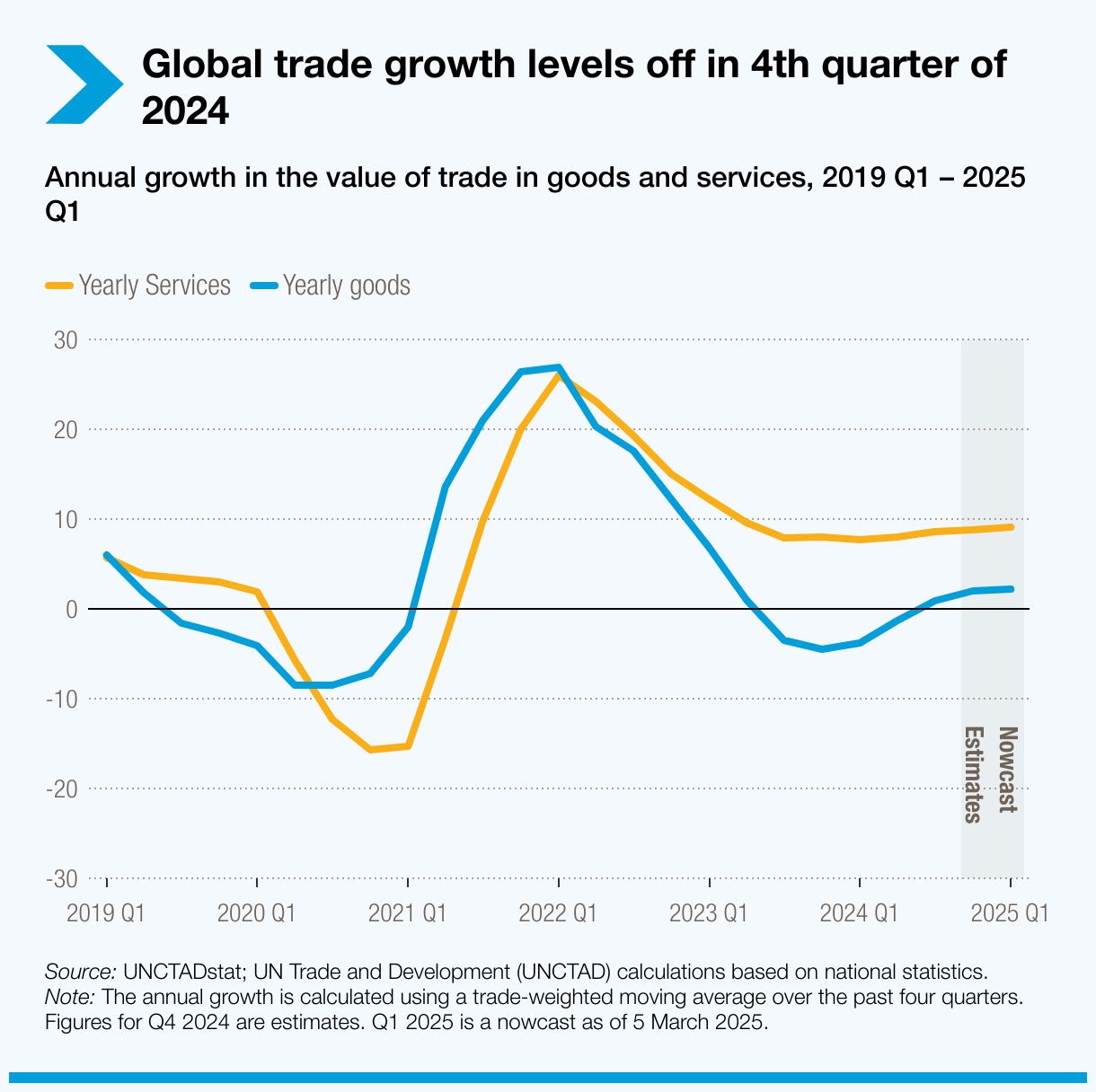

El comercio de servicios sigue fuerte, pero el de bienes enfrenta la incertidumbre.

Las cadenas de suministro evolucionan a medida que se facilitan friendshoring y nearshoring.

UNCTAD insta a adoptar políticas equilibradas y cooperación multilateral.

El comercio mundial comenzó 2025 en terreno estable, pero los retos aumentan. El último informe Global Trade Update de ONU Comercio y Desarrollo (UNCTAD), que abarca datos hasta principios de marzo, señala un panorama cambiante. En 2024, el comercio mundial registró una expansión récord hasta los 33 billones de dólares -un 3,7% más que en 2023-, impulsado por las economías en desarrollo y el fuerte comercio de servicios. Pero se vislumbran nuevos riesgos, como los desequilibrios comerciales, la evolución de medidas políticas y tensiones geopolíticas.

La brecha entre las economías en desarrollo y las avanzadas es cada vez mayor. Asia y América Latina siguen siendo los principales motores del comercio, pero el crecimiento se ha ralentizado en muchas economías avanzadas. El comercio Sur-Sur se mantiene, pero el comercio intrarregional de África se contrae, invirtiendo las ganancias. Mientras tanto, el comercio entre Europa y Asia Central ha disminuido, reflejando el cambio de la demanda.

Las cadenas de suministro se diversifican, no se consolidan

Las tenencias de “nearshoring” (reubicación cercana) y “friendshoring” (reubicación en países amigos) se invirtieron en 2024, ya que las empresas dejaron de limitar el comercio a regiones cercanas o aliados geopolíticos. En lugar de consolidar las cadenas de suministro, las empresas diversifican las redes comerciales entre regiones para reducir el riesgo, creando oportunidades pero añadiendo complejidad.

La dependencia comercial también está cambiando. Economías como Rusia, Viet Nam y la India han estrechado sus lazos comerciales con determinados socios, mientras que otras, como Australia y la Unión Europea (UE), están reduciendo su dependencia de los mercados tradicionales. La disminución de la concentración del comercio sugiere que las economías más pequeñas están desempeñando un papel más importante.

Las políticas comerciales redibujan el mapa

Los gobiernos están ampliando los aranceles, las subvenciones y las políticas industriales, remodelando los flujos comerciales. Estados Unidos, la UE y otros países vinculan cada vez más las medidas comerciales a objetivos de seguridad económica y climáticos, mientras que China recurre a políticas de estímulo para mantener el impulso exportador.

Este reajuste de las políticas contribuye a la incertidumbre. El aumento del proteccionismo (políticas que favorecen a las industrias nacionales mediante aranceles o restricciones), especialmente en las economías avanzadas, está desencadenando medidas de represalia (contramedidas de los socios comerciales en respuesta a las restricciones comerciales) y añadiendo barreras comerciales.

Mientras tanto, las políticas industriales (estrategias a largo plazo para desarrollar sectores específicos) están reconfigurando sectores claves como las energías limpias, la tecnología y las materias primas críticas, con el riesgo de distorsionar la competencia.

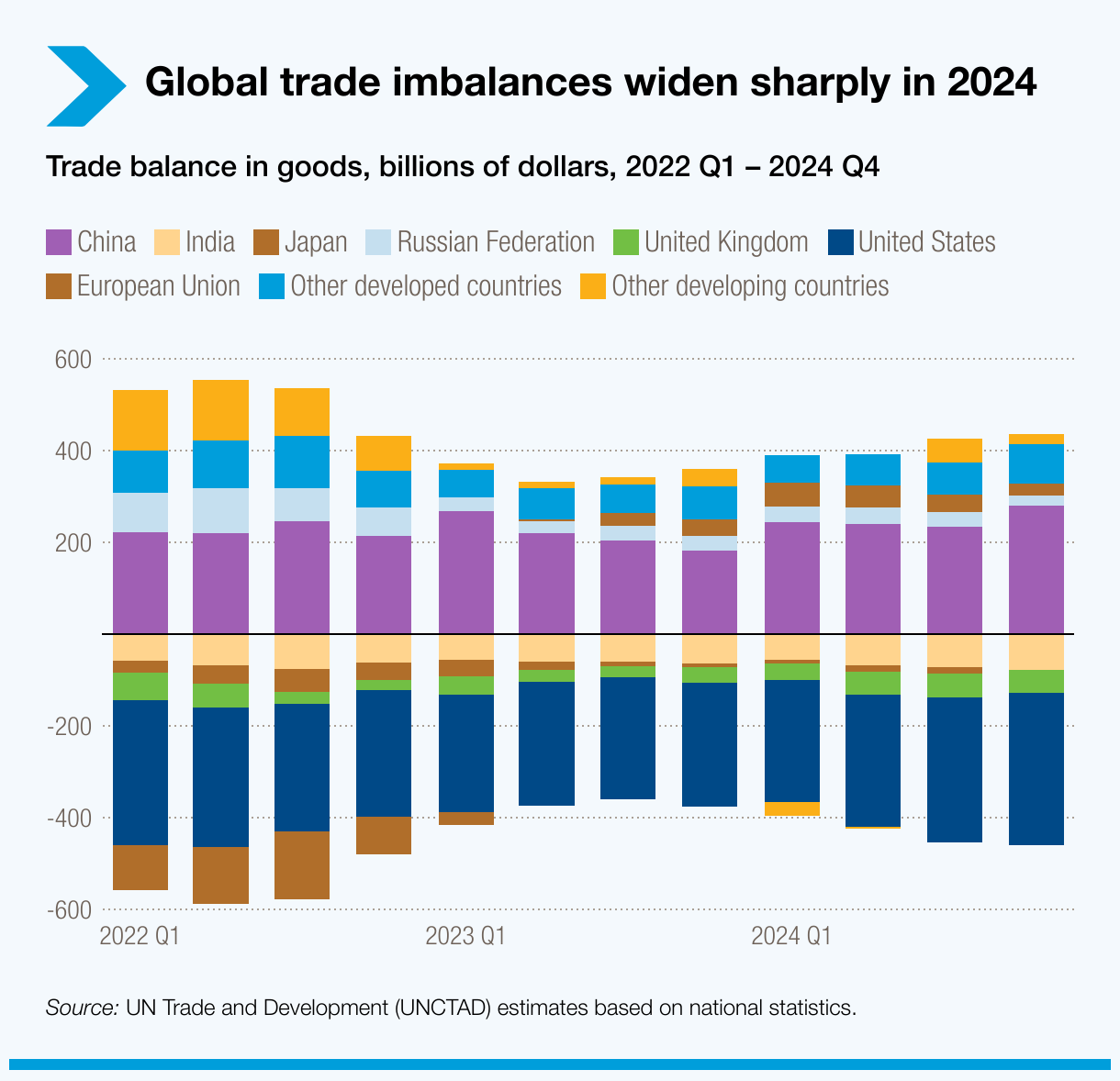

Aumentan los desequilibrios comerciales mundiales

En 2024, los desequilibrios comerciales mundiales volvieron a los niveles de 2022. El déficit comercial de EE.UU. creció, el superávit de China aumentó, mientras que la UE pasó a tener superávit debido a los cambios en los precios de la energía.

Las diferencias bilaterales persisten: el déficit entre EE.UU. y China se amplía, el superávit de la UE con China crece y el déficit de la India con Rusia ha aumentado en un contexto de cambios en el comercio energético. Estas tendencias podrían dar lugar a nuevos aranceles, restricciones o cambios en las inversiones, lo que aumentaría la incertidumbre económica.

Crecimiento sectorial desigual

El crecimiento del comercio varió según el sector: agroalimentación, tecnología de la comunicación y transporte registraron ganancias, mientras que energía, confección y extractivas se ralentizaron debido a una demanda más débil y a cambios en las políticas.

Las tendencias del transporte marítimo indican una ralentización, con índices de flete a la baja que sugieren una actividad industrial más débil, especialmente en los sectores dependientes de la cadena de suministro.

Navegar en 2025: Evitar la fragmentación

A medida que aumenta la incertidumbre comercial, la cooperación mundial y las políticas equilibradas siguen siendo fundamentales. Aunque las medidas de estímulo de China y el descenso de la inflación en algunas regiones podrían favorecer el comercio, el proteccionismo y los cambios en las políticas de las principales economías siguen siendo riesgos clave.

El reto en 2025 es evitar la fragmentación mundial -en la que las naciones forman bloques comerciales aislados- al tiempo que se gestionan los cambios de política sin socavar el crecimiento a largo plazo. Las medidas que tomen ahora los gobiernos y las empresas determinarán la resiliencia del comercio en los próximos años.