La recuperación de la economía mundial requiere que los dirigentes mundiales apliquen políticas macroeconómicas más audaces, fortalecer la regulación de las finanzas y utilizar políticas industriales activas, según las declaraciones formuladas hoy por la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD).

En su Informe sobre el Comercio y el Desarrollo, que anualmente publica la UNCTAD, este órgano de las Naciones Unidas sostiene que la desaceleración económica en las economías avanzadas es el mayor lastre para el crecimiento mundial y que los países en desarrollo ya se encuentran atrapados en una corriente descendente.

Mukhisa Kituyi, Secretario General de la UNCTAD, señaló que “los encargados de formular políticas en todo el mundo se enfrentan al difícil problema resultante conjuntamente de la atonía de la inversión, la desaceleración de la productividad, el estancamiento del comercio, el aumento de la desigualdad y el crecimiento de los niveles de deuda” y añadió que “las soluciones pasan por un replanteamiento valiente y no en la habitual tibieza de la respuesta”.

Un año viviendo peligrosamente

En muchos países desarrollados, la intransigencia de las posturas en relación con la política fiscal, cuando no la austeridad pura y dura, únicamente ha propiciado una de las más débiles recuperaciones de una crisis económica de las que se tiene constancia. A ello hay que sumar el hecho de que los salarios han crecido lentamente durante un período prolongado de tiempo, lo que ha provocado que la demanda de los hogares haya sido insuficiente y que el gasto en inversiones productivas haya sido débil.

Para este año se prevé que el crecimiento en los Estados Unidos de América se reduzca al 1,6%, tasa de crecimiento similar a la de la zona del euro, mientras que en el Japón el crecimiento sigue sin alzar el vuelo. En el Reino Unido de Gran Bretaña e Irlanda del Norte, la reactivación del crecimiento se parará en seco como consecuencia de la decisión de abandonar la Unión Europea (“Brexit”), aunque todavía es difícil predecir la envergadura de su impacto y cuáles serán los eventuales efectos de contagio.

La pérdida de impulso económico en las economías avanzadas está repercutiendo de manera indirecta en los países en desarrollo, pues este año crecerán por término medio menos del 4%, esto es, unos 2,5 puntos porcentuales menos que antes de la crisis. Las variaciones regionales son considerables, lo que significa que mientras que en América Latina se ha instalado la recesión, en Asia el crecimiento es más lento, pero también más consistente.

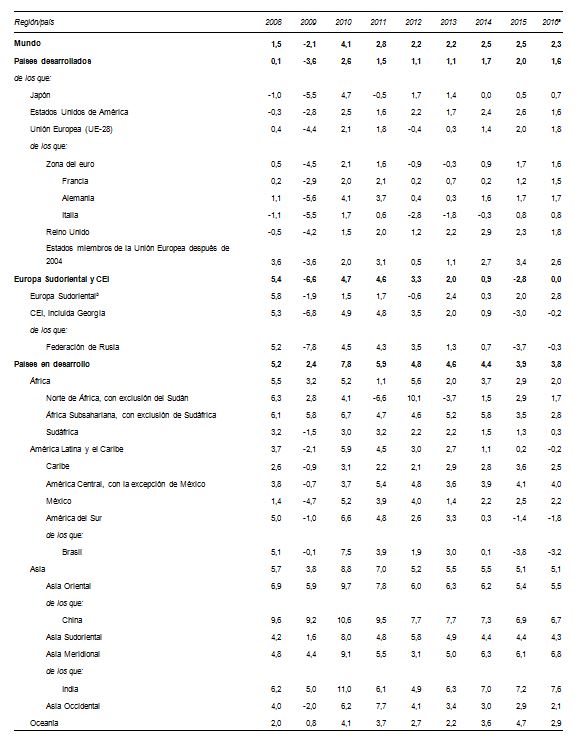

La desaceleración del crecimiento en las economías en desarrollo agrava las preocupaciones por la economía mundial (cuadro 1). Es probable que en 2016 el crecimiento mundial se sitúe por debajo del 2,5% registrado en 2014 y 2015, pero a los economistas de la UNCTAD no les sorprendería que aún fuese menor.

El comercio mundial ha experimentado una desaceleración aún más pronunciada después de una breve recuperación tras tocar fondo por la crisis financiera mundial, al caer este año un 1,5%, esto es, un nivel inferior en un punto porcentual al de la producción mundial; desde su sede en Ginebra, la UNCTAD sostiene que la falta de demanda mundial y el estancamiento de los salarios reales son los principales problemas que subyacen en la desaceleración del comercio internacional. Si los encargados de la formulación de políticas no logran paliar los efectos negativos que desencadenan las fuerzas incontroladas del mercado mundial, el recurso al proteccionismo podría acabar desencadenando un ciclo vicioso de reducción del crecimiento que podría afectar a todos.

Regular el sector financiero: dinero barato, pero la inversión sigue sin despegar

“Erase una vez unos entusiastas de los mercados eficientes que prometieron que la desregulación financiera impulsaría la inversión productiva, pero esa promesa no se ha cumplido”, declaró Richard Kozul-Wright, Jefe de la División de Globalización y Estrategias de Desarrollo y autor principal del informe.

“En cambio, el aumento de los beneficios coincide con el incremento de los dividendos, las recompras de títulos y las fusiones y adquisiciones, pero no con las compras de nueva planta o equipo y ni siquiera con la incorporación de los resultados de la investigación o la adquisición de conocimientos técnicos”.

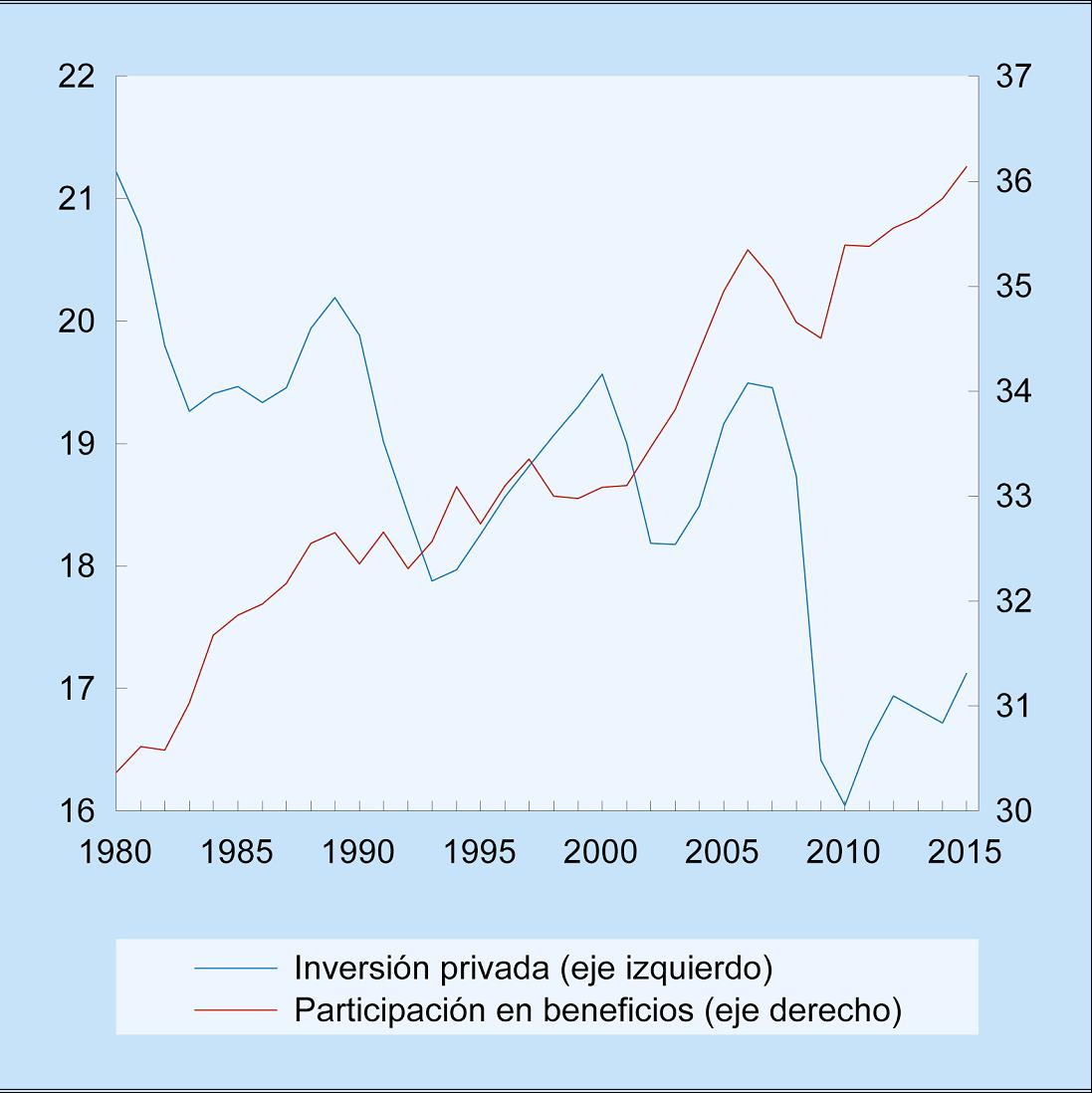

Las empresas no están reinvirtiendo sus beneficios en aumentar su capacidad productiva, crear empleo o crecer de manera sostenida con cargo a sus recursos propios. De hecho, aun cuando haya crecido la participación en beneficios (gráfico 1), la inversión del sector privado es inferior en más de 3 puntos a lo que era hace 35 años, según se señala en el informe. También se sostiene que la preponderancia de la política monetaria y de crédito barato para estimular la recuperación ha reforzado este modelo.

La UNCTAD advierte en su informe que los países en desarrollo son cada vez más vulnerables ante la inestabilidad de los mercados financieros mundiales, en particular ante los grandes flujos de capital especulativo, y que la desregulación financiera en las economías emergentes está empezando a ver como las ratios de rendimiento de la inversión de sus empresas son menores, lo que acarrea consecuencias negativas para el crecimiento económico a largo plazo. En su informe observa que en países como el Brasil, Malasia y Turquía, las ratios de rendimiento de la inversión no han parado de desplomarse desde mediados del decenio de 1990.

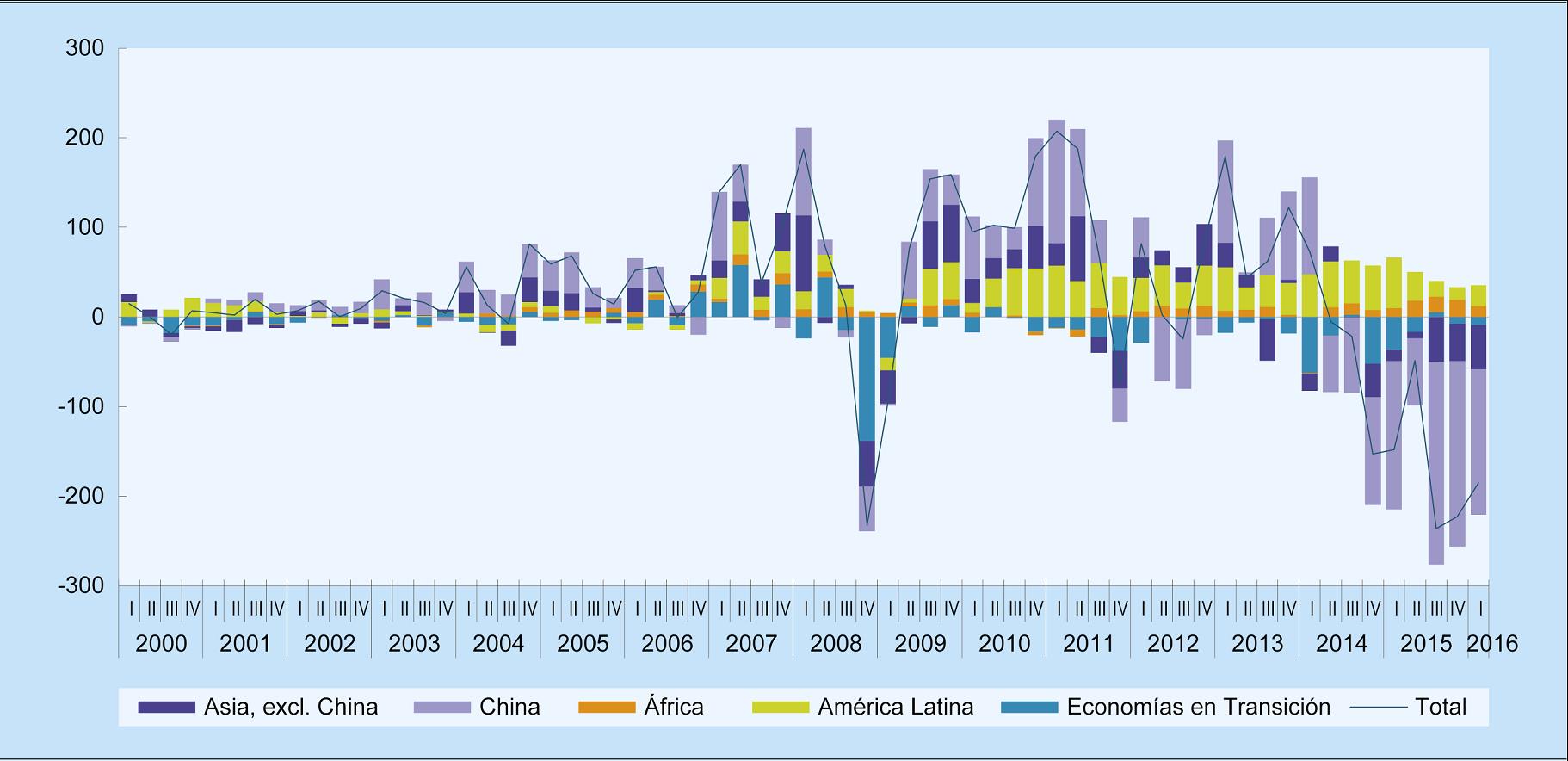

Las entradas netas de capital en los países en desarrollo pasaron a ser negativas en el segundo trimestre de 2014, al salir más de 650.000 millones de dólares en 2015 y 185.000 millones de dólares en el primer trimestre de 2016 (gráfico 2).

El informe de la UNCTAD advierte que, pese a la tregua en el segundo trimestre de 2016, sigue corriéndose el riesgo de espirales deflacionarias: la fuga de capitales, las devaluaciones monetarias y el hundimiento de los precios de los activos podrían poner trabas al crecimiento y encoger los ingresos del Estado. Varios exportadores de productos básicos ya están pasando por dificultades para hacer frente al pago de la deuda y, de no aplicarse procedimientos de renegociación ordenada, la situación podría empeorar.

Ya han sonado campanas de alarma, en particular, por la explosión de los niveles de deuda de las empresas de las economías emergentes, que en la actualidad superan los 25 billones de dólares.

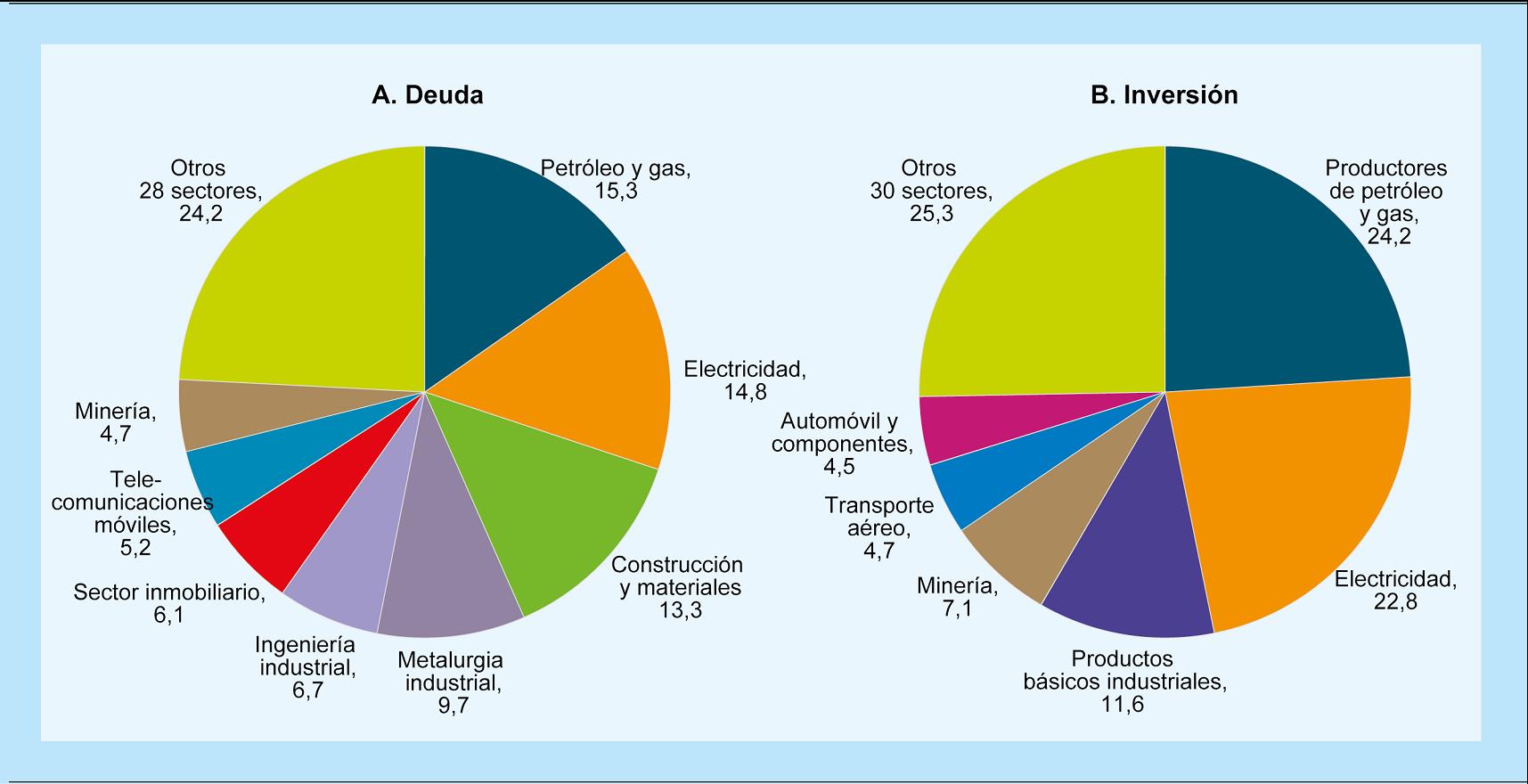

La explosión de la deuda de las empresas también ha coincidido con la acumulación de activos financieros y un cambio por la inversión en sectores que son muy dependientes del ciclo, ofrecen posibilidades para el rentismo y son de limitada importancia estratégica económica (gráfico 3), como el sector del petróleo y el gas, la minería, la electricidad, el sector inmobiliario y los servicios no industriales.

En el informe se pide que se acaben con los vacíos legales en la tributación de las empresas, así como medidas fiscales y reguladoras para alentar la inversión a plazo largo. Asimismo, se defiende una mayor diversificación de los sistemas financieros, e incluso que los bancos de desarrollo desempeñen un papel más importante.

Una política macroeconómica más audaz: potenciar la demanda interna es crucial para el crecimiento mundial

En el informe de la UNCTAD se afirma que las economías avanzadas pueden ayudar a activar el crecimiento mundial sostenible si adoptan una política fiscal proactiva, en particular activando el gasto en infraestructura, con una política monetaria que le sirva de apoyo y también medidas de redistribución. Entre las políticas redistributivas figuran las medidas de apoyo a los ingresos, la legislación sobre el salario mínimo, la progresividad de los tributos y programas de mejora de bienestar social adaptados a las circunstancias locales. Esas políticas también pueden conllevar esfuerzos para regular la financiarización empresarial y global.

Los países en desarrollo deberían fomentar la demanda interna, utilizar la regulación para protegerse contra los riesgos que entrañan la financiarización en sus contextos nacionales y proteger su espacio fiscal y de políticas para gestionar los choques imprevistos.

La aplicación de muchas de estas medidas obligará a mejorar la coordinación de las políticas en el plano internacional, en particular entre las economías de importancia sistémica del Grupo de los 20.

El crecimiento de la productividad del sector manufacturero en el Sur

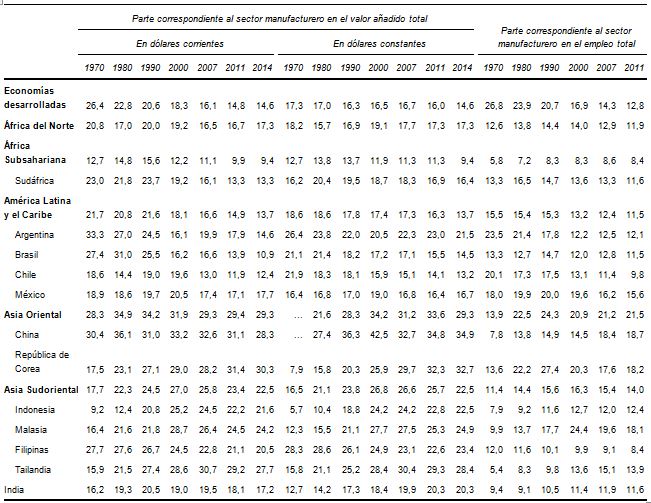

Según el informe, ponerse al nivel de las economías más avanzadas es cada vez más difícil para los países en desarrollo (gráfico 2). Algunas regiones, especialmente de Asia Oriental, han logrado mejorar la productividad y los ingresos mediante el desarrollo de fuertes sectores de manufacturas de exportación. Sin embargo, el aumento de la proporción del sector manufacturero en el producto interno bruto hasta superar el 30% no se ha producido en otros países, ni siquiera en sus vecinos de Asia Sudoriental (véase el cuadro 3).

En otros países la industrialización se ha estancado y a los países de ingresos medios les resulta cada vez más difícil pasar de nivel. En varios casos, se ha producido una “desindustrialización prematura”, a menudo provocada por drásticos cambios de políticas marcadas por una excesiva fe en los mercados. En esos casos, los largos períodos de estancamiento o pérdida de productividad han coincidido con la reducción del valor añadido y el empleo en el sector manufacturero y una fuerte caída del crecimiento de la inversión, en particular del sector público.

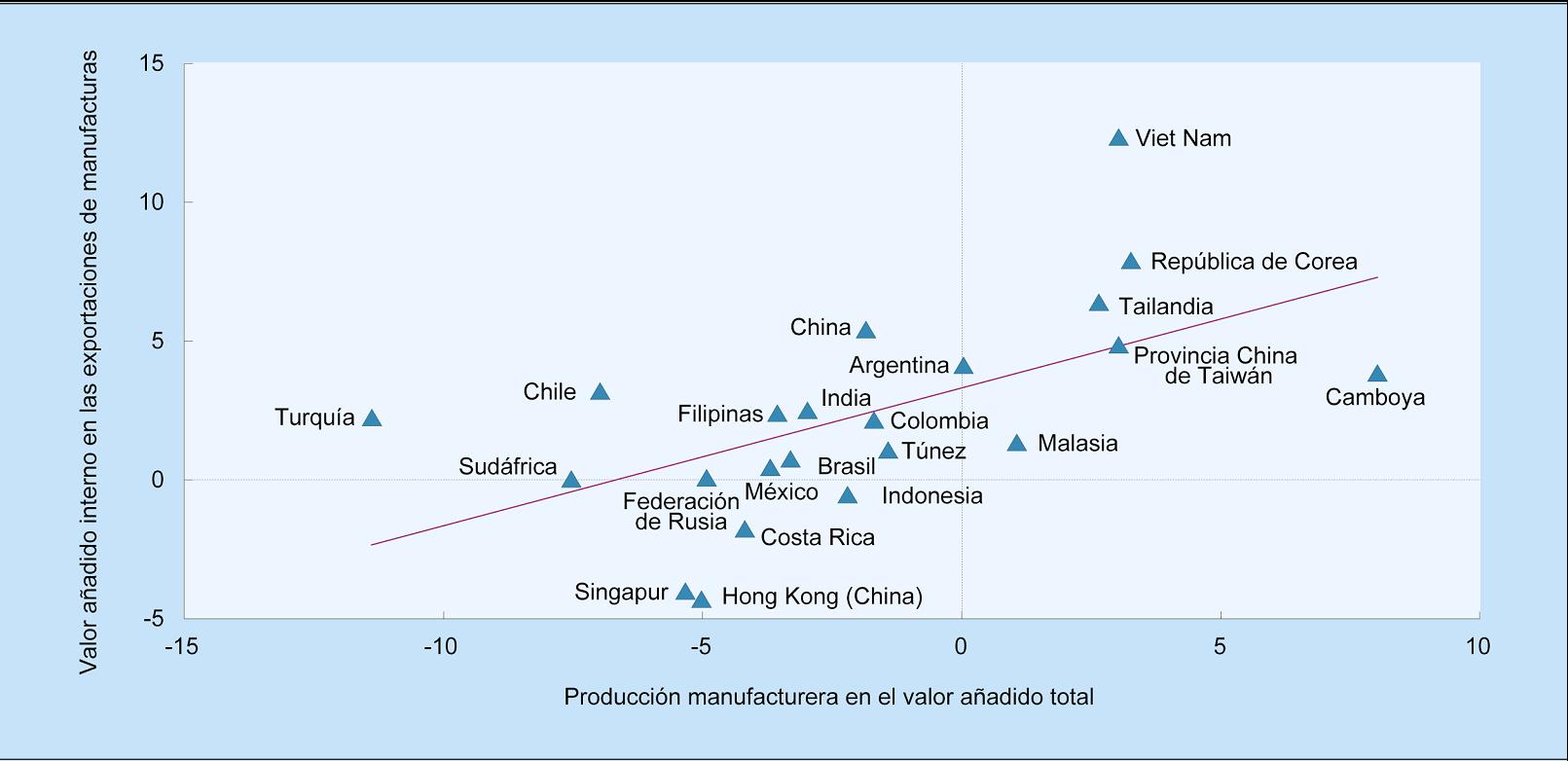

En 2014, solo Asia representa el 90% de las exportaciones de manufacturas de los países en desarrollo y el 94% del comercio Sur-Sur de manufacturas. Concretamente los países de Asia Oriental, Sudoriental y Meridional han sido capaces de generar exportaciones de manufacturas con un importante valor añadido (gráfico 4).

Sin embargo, el futuro de este modelo no parece estar asegurado. La débil demanda agregada mundial ha provocado una mayor competencia y concurrencia en los mercados de exportación. La presión a la baja de precios y salarios ha afectado incluso a los exportadores asiáticos de más éxito (cuadro 4). La creación de empleo se ha estancado, sobre todo el femenino.

En algunas industrias, la modernización tecnológica o las economías de escala pueden constituir una solución. Sin embargo, la difusión de cadenas de valor mundiales, en las que empresas líderes de un sector tienen un importante poder para negociar y fijar los precios, dificulta la entrada significativa de las empresas de los países en desarrollo en los mercados, mientras que todo aumento de productividad puede verse absorbido por una disminución de los precios en el extranjero.

Los países en desarrollo tendrán que adoptar políticas estratégicas para mejorar sus capacidades de producción, diseño y comercialización para poder entrar en los mercados de los países desarrollados. Las políticas y normas de defensa la competencia orientadas al desarrollo también pueden contribuir al fomento de los productores nacionales. Sin embargo, un apoyo de carácter mundial también sería útil para rastrear las tendencias sectoriales en distintos segmentos de las cadenas de valor y vigilar las prácticas comerciales restrictivas.

Además, los mercados regionales y el comercio Sur-Sur ofrecen nuevas oportunidades de exportación; sin embargo, una estrategia de crecimiento más equilibrada obliga a prestar atención al fortalecimiento de los mercados locales.

La UNCTAD sostiene que el asesoramiento sobre políticas que convencionalmente se brinda en relación con las reformas estructurales, que suele recomendar la sobrevaloración de la moneda y la represión salarial, no contribuirá a lograr resultados sostenibles.

Reavivar la política industrial

Un entorno global más difícil implica para los países en desarrollo no poder contar con un rápido regreso a la senda del crecimiento disfrutado en los primeros años del nuevo milenio. Las soluciones pasan por respuestas ambiciosas, pero pragmáticas, entre ellas, la transferencia de recursos para promover una mayor diversificación y actividades de mayor valor añadido.

La política industrial siempre ha implicado la selección de sectores clave y el apoyo a estos, pero en el Informe sobre el Comercio y el Desarrollo de este año, se aboga por un enfoque más sofisticado, que incluye la creación de vínculos y capacidades para establecer una base productiva adaptada a los fines en un mundo que cambia rápidamente que permita un espacio suficiente para la experimentación y el aprendizaje, tanto en el sector público como en el privado.

Y no solo concierne a los países en desarrollo, sino también a los países desarrollados que luchan para abordar la preocupante perspectiva postindustrial de un estancamiento secular y la erosión de la clase media.

En el informe se insta a los encargados de formular políticas a ser más pragmáticos y a aprender tanto de los éxitos como de los fracasos.

Es crucial contar con instituciones públicas capaces y estables, así como con recursos públicos suficientes. Sin embargo, el diálogo entre el Gobierno y las empresas es también esencial para el intercambio de información y el fomento de la confianza. Es importante que el Estado también quiera y pueda retirar o denegar el apoyo financiero en el caso de que el desempeño de la empresa sea insatisfactorio.

En el informe se pide que se entable un debate menos ideológico a la hora de seleccionar los objetivos y que se admita al mismo tiempo que unas políticas industriales desvinculadas del resto tienen pocas probabilidades de prosperar. En cambio, la clave del éxito radica en la integración efectiva de las políticas macroeconómicas, financieras, comerciales e industriales.

Cuadro 1: Crecimiento de la producción mundial, 2008-2016

(Variación anual en porcentaje)

Fuente: Cálculos de la secretaría de la UNCTAD a partir de la base de datos National Accounts Main Aggregates de las Naciones Unidas, Departamento de Asuntos Económicos y Sociales de las Naciones Unidas, y datos de la publicación World Economic Situation and Prospects: actualización de mediados de 2016; Comisión Económica para América Latina y el Caribe, 2016; Organización de Cooperación y Desarrollo Económicos, 2016; Fondo Monetario Internacional, 2006, Perspectivas de la economía mundial, abril de 2016; Datos sobre los países de la base de datos de la Economist Intelligence Unit; J P Morgan, Global Data Watch, y otras fuentes nacionales.

Nota: Los cálculos de los agregados de cada país se basan en su producto interno bruto en dólares constantes de 2005.

Abreviaturas: CEI, Comunidad de Estados Independientes.

a Previsiones.

b Albania, Bosnia y Herzegovina, Montenegro, Serbia y la ex República Yugoslava de Macedonia.

Gráfico 1: Inversión privada y beneficios en las economías desarrolladas, 1980-2015

(Valor agregado, en porcentaje del producto interno bruto)

Fuente: Cálculos de la secretaría de la UNCTAD a partir de la base de datos de la División de Estadísticas de las Naciones Unidas y fuentes nacionales.

Gráfico 2: Flujos netos de capital en una selección de países, 2000-2016

(En miles de millones de dólares)

Fuente: UNCTAD, Base de Datos de Estadísticas Financieras, a partir de la base de datos sobre balanzas de pago del Fondo Monetario Internacional (Balance of Payments Database), y bancos centrales nacionales.

Nota: Las muestras de las economías por grupos de países son las siguientes: economías en transición (Kazajstán, Kirguistán, Federación de Rusia y Ucrania); África (Botswana, Cabo Verde, Egipto, Ghana, Marruecos, Mauricio, Mozambique, Namibia, Nigeria, Sudáfrica, Sudán y Uganda); América Latina (Argentina, Estado Plurinacional de Bolivia, Brasil, Chile, Colombia, Ecuador, El Salvador, México, Nicaragua, Paraguay, Uruguay y República Bolivariana de Venezuela); Asia, a excepción de China (Arabia Saudita, Filipinas, Hong Kong (China), India, Indonesia, Jordania, Líbano, Malasia, Mongolia, Pakistán, República de Corea, Singapur, Sri Lanka, Tailandia, Turquía y Viet Nam).

Gráfico 3: Contribución sectorial al aumento del valor nominal del total de la deuda y el capital social entre 2010 y 2014

(En porcentaje)

Fuente: Cálculos de la secretaría de la UNCTAD a partir de la base de datos Thomson Reuters Worldscope.

Nota: El gráfico muestra datos agregados correspondientes a los siguientes países: Argentina, Brasil, China, Chile, India, Indonesia, Malasia, México, República de Corea, Federación de Rusia, Sudáfrica, Tailandia y Turquía. El valor nominal está denominado en dólares.

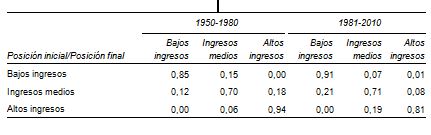

Cuadro 2: Probabilidad de equipararse a los Estados Unidos de América por grupo de ingresos, 1950-1980 y 1981-2010

Fuente: Cálculos de la secretaría de la UNCTAD a partir de la base de datos Maddison Project. Accesible en: http://www.ggdc.net/maddison/maddison-project/home.htm, versión de 2013 (página consultada el 2 de septiembre de 2016).

Nota: Los países se clasifican en tres grupos de ingresos: ingresos bajos (ingresos per capita inferiores al 15% de los Estados Unidos de América); ingresos medios (15-50%), e ingresos altos (más del 50%). Las probabilidades (entre 0 y 1) presentan la frecuencia relativa observada de un cambio entre grupos de ingresos en los dos períodos examinados.

Cuadro 3: Parte correspondiente a la producción manufacturera del valor añadido y el empleo total en una selección de grupos y economías, 1970-2014

(En porcentaje)

Fuente: Cálculos de la secretaría de la UNCTAD a partir de la base de datos de la División de Estadísticas de las Naciones Unidas y base de datos GGDC-10 Sector Database del Growth and Development Centre de la Universidad de Groningen.

Nota: Los cálculos en precios constantes se basan en el valor añadido a dólares constantes de 2005. Los valores regionales corresponden a promedios sin ponderar. La producción manufacturera corresponde al sector D de la CIIU Rev. 3. Las muestras de las economías por grupos de países son las siguientes: países desarrollados (Alemania, Dinamarca, España, Estados Unidos de América, Francia, Italia, Japón, Países Bajos, Reino Unido y Suecia); África del Norte (Egipto y Marruecos); África Subsahariana (Botswana, Etiopía, Ghana, Kenya, Malawi, Mauricio, Nigeria, Senegal, Sudáfrica, República Unida de Tanzanía y Zambia); América Latina y el Caribe (Argentina, Estado Plurinacional de Bolivia, Brasil, Chile, Colombia, Costa Rica, México, Perú, República Bolivariana de Venezuela); Asia Oriental (China, Provincia China de Taiwán y República de Corea); Asia Sudoriental (Indonesia, Malasia, Filipinas, Singapur y Tailandia).

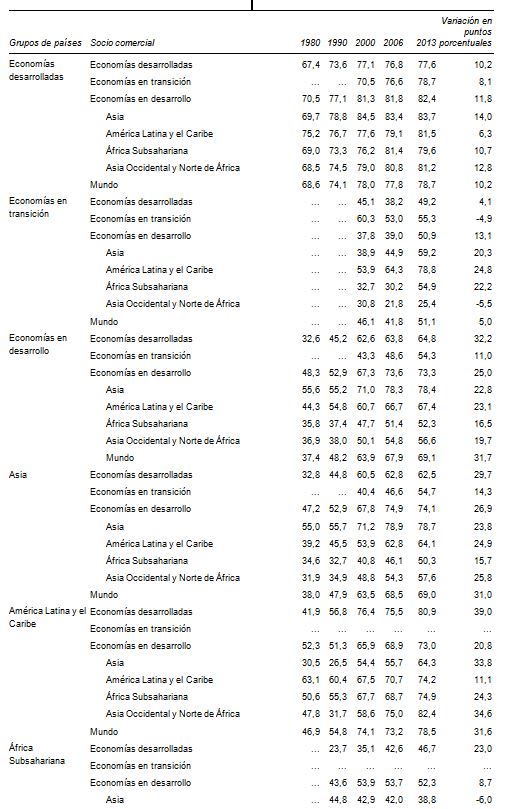

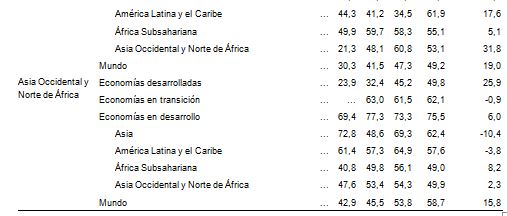

Cuadro 4: Proporciones de las exportaciones de manufacturas intensivas en tecnología que requieren conocimientos técnicos superiores o medios del total de las exportaciones de productos manufacturados, por grupos de países, 1980-2013

(En porcentaje)

Fuente: Cálculos de la secretaría de la UNCTAD a partir de la base de datos COMTRADE de las Naciones Unidas (CUCI, categorías 5-8, a excepción de 677 y 68); División de Estadística de las Naciones Unidas, base de datos Main Statistical Aggregates.

Nota: En el caso de las categorías de los productos manufacturados intensivos en tecnología que requieren conocimientos técnicos superiores o medios, véase el Informe sobre el Comercio y el Desarrollo, 2002, anexo 1 del capítulo III; las categorías se basan en la CUCI, Rev. 2. Véase también la nota del cuadro 4.2.

Gráfico 4: Variaciones en el valor añadido nacional correspondientes a las exportaciones de productos manufacturados y en la proporción correspondiente al sector manufacturero en el valor añadido total, selección de economías, 1995-2011

(Variaciones en puntos porcentuales)

Fuente: Cálculos de la secretaría de la UNCTAD, a partir de la base de datos Trade in Value Added (TiVA) de la Organización de Cooperación y Desarrollo Económicos-Organización Mundial del Comercio, y División de Estadística de las Naciones Unidas, base de datos Main Statistical Aggregates.

Nota: La variación se refiere al punto porcentual de diferencia entre el valor corriente de esa parte en 2011 y 1995. La fila muestra valores ajustados.

El Informe: http://unctad.org/en/PublicationsLibrary/tdr2016_en.pdf (Soló in inglés)

Panorama general: http://unctad.org/en/PublicationsLibrary/tdr2016overview_en.pdf (Soló in inglés)