Selon la CNUCED, l’économie mondiale ne pourra être remise sur pied que si les dirigeants mondiaux adoptent des mesures macroéconomiques plus audacieuses, une réglementation financière plus stricte et des politiques industrielles actives.

Dans la livraison de cette année de son Rapport sur le commerce et le développement, l’organisme des Nations Unies présente le ralentissement de l’activité économique dans les pays développés comme le principal frein à la croissance mondiale, mais précise que cette tendance à la baisse a maintenant gagné les pays en développement.

« Partout dans le monde, les décideurs font face à une situation problématique, caractérisée par une faiblesse des investissements, un recul de la productivité, une stagnation du commerce, un creusement des inégalités et une augmentation de la dette », a déclaré M. Mukhisa Kituyi, Secrétaire général de la CNUCED. Il a ajouté que « les solutions à cette situation supposent un réexamen de grande ampleur, et non la simple poursuite du statu quo ».

Une année sur le fil du rasoir

Dans bon nombre de pays en développement, une politique budgétaire rigoureuse et des mesures parfois de pure austérité ont débouché sur l’une des reprises les plus timides jamais observées après une crise économique. En outre, les salaires n’ayant pendant longtemps guère progressé, il en résulte une demande des ménages insuffisante et de faibles dépenses d’investissement productif.

Aux États-Unis, la croissance devrait être ramenée à 1,6 % cette année et avoisiner celle de la zone euro, tandis qu’au Japon la stagnation reste de mise. Au Royaume-Uni de Grande-Bretagne et d’Irlande du Nord, la sortie de l’Union européenne (« Brexit »), décidée il y a peu, viendra compromettre la reprise amorcée ; l’ampleur de ses conséquences et, le cas échéant, la manière dont elle amplifiera les effets de contagion restent toutefois difficiles à prévoir.

La perte de dynamisme économique dans les pays développés a des répercussions dans les pays en développement, dont la croissance sera inférieure à 4 % en moyenne cette année et se situera à près de 2,5 points de pourcentage en dessous de son taux d’avant la crise. Les disparités régionales sont considérables. Alors que l’Amérique latine est en récession, l’Asie poursuit sa trajectoire de croissance − plus lentement, mais plus sûrement.

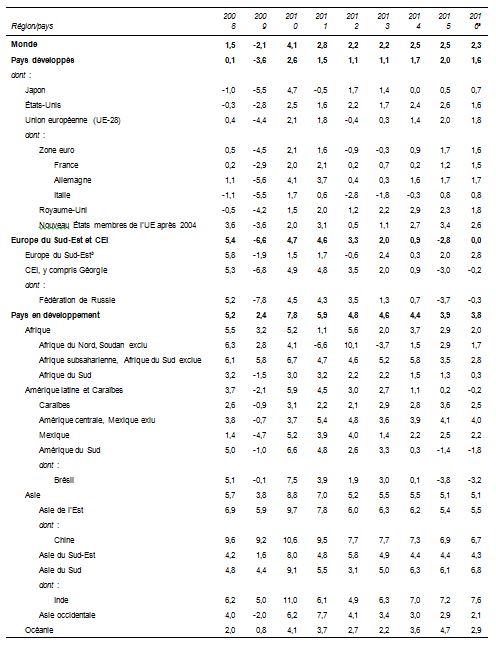

Le ralentissement de la croissance dans les pays en développement rend la situation de l’économie mondiale plus préoccupante (tableau 1). En 2016, la croissance mondiale devrait être inférieure au taux de 2,5 % enregistré en 2014 et 2015, et les économistes de la CNUCED ne seraient pas surpris qu’elle baisse davantage.

Après être brièvement revenu des profondeurs de la crise financière mondiale, le commerce international a connu un recul encore plus marqué, sa croissance chutant à seulement 1,5 %, à un point de pourcentage en dessous de celle de la production mondiale ; selon la CNUCED, ce recul s’explique principalement par la faiblesse de la demande mondiale et par la stagnation des salaires réels. Si les décideurs ne parviennent pas à atténuer les conséquences négatives de l’action incontrôlée des forces du marché mondial et font le choix du protectionnisme, ils pourraient déclencher un cycle vicieux de baisse généralisée.

Réglementation du secteur financier − un crédit à taux réduit, mais un investissement toujours à la traîne

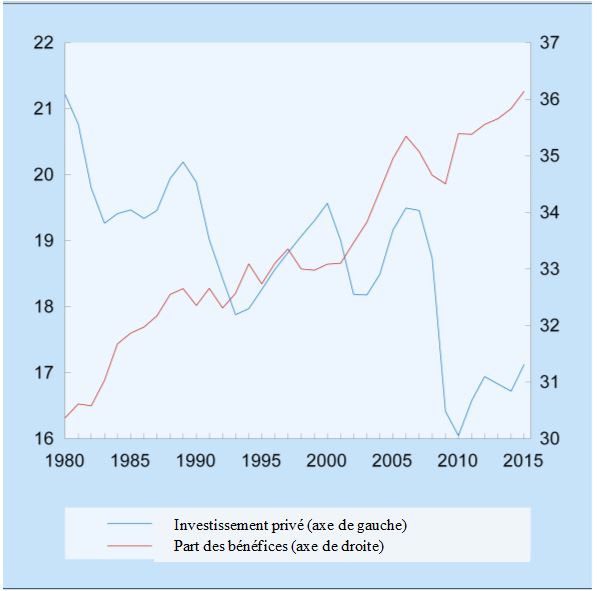

Comme l’a indiqué M. Richard Kozul-Wright, chef de la Division de la mondialisation et des stratégies de développement de la CNUCED et principal auteur du rapport, « les adeptes de l’efficience des marchés avaient promis que la déréglementation financière relancerait l’investissement productif ; or, il n’en a rien été ».

« La hausse des bénéfices s’est accompagnée d’une augmentation des dividendes, de rachats d’actions et de fusions-acquisitions, mais pas de dépenses d’installation et d’équipement, ni même de travaux de recherche et d’acquisition de compétences », a-t-il ajouté.

Les entreprises ne réinvestissent pas leurs bénéfices dans les capacités de production, les emplois ou une croissance autonome. Pour preuve, alors que la part des bénéfices a augmenté (fig. 1), les investissements du secteur privé sont inférieurs de plus de trois points de pourcentage à leur niveau d’il y a trente-cinq ans. La relance de la croissance par la politique monétaire et le crédit à taux réduit a renforcé cette tendance.

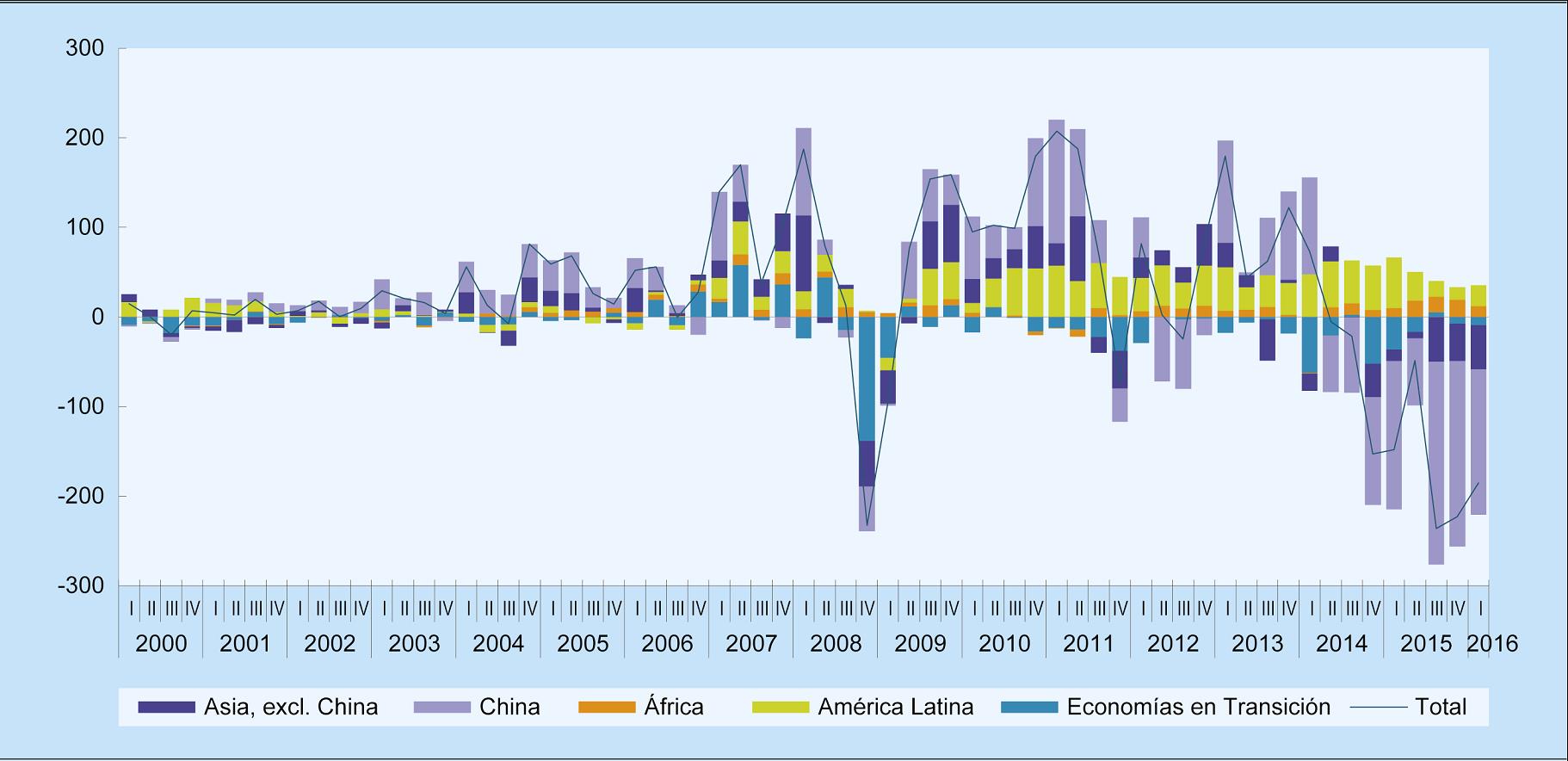

Le rapport de la CNUCED montre que les pays en développement sont devenus de plus en plus vulnérables face à l’instabilité des marchés financiers mondiaux et, plus particulièrement, aux flux massifs de capitaux spéculatifs, et que la déréglementation financière dans les pays émergents commence à se traduire par une baisse des ratios investissements/bénéfices des entreprises, avec des effets défavorables sur la croissance économique à long terme. Dans des pays comme le Brésil, la Malaisie et la Turquie, ces ratios ont considérablement diminué à partir du milieu des années 1990.

Dans les pays en développement, les flux nets de capitaux sont devenus négatifs au deuxième trimestre 2014. Les sorties de capitaux ont représenté plus de 650 milliards de dollars en 2015 et 185 milliards de dollars au premier trimestre 2016 (fig. 2).

Selon le rapport de la CNUCED, malgré un répit au deuxième trimestre 2016, il subsiste un risque de spirales déflationnistes: la fuite des capitaux, les dépréciations monétaires et l’effondrement des prix des actifs pourraient entraver la croissance et réduire les recettes publiques. Plusieurs pays exportateurs de produits de base sont déjà surendettés et, à moins que des procédures plus rationnelles de renégociation de la dette ne soient mises en place, le pire est à craindre.

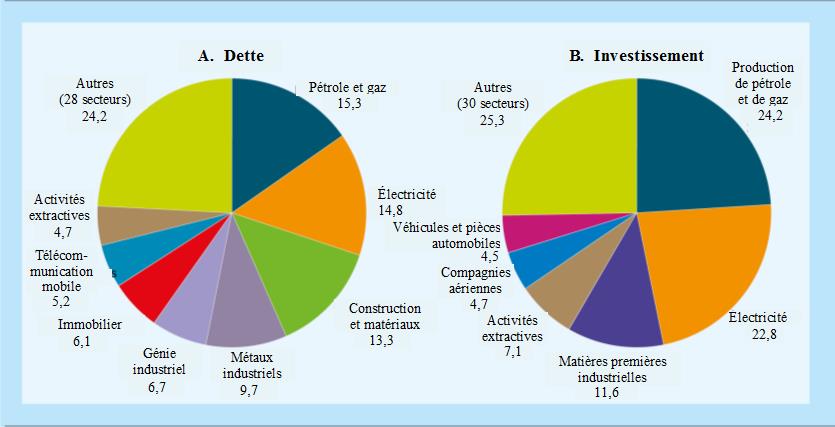

La situation est alarmante, notamment si l’on en juge par l’explosion de la dette des entreprises dans les pays émergents, qui dépasse actuellement 25 000 milliards de dollars.

Cet endettement massif a coïncidé avec l’accumulation d’actifs financiers et le détournement des investissements vers des secteurs de rente, extrêmement cycliques et d’un intérêt stratégique limité sur le plan du rattrapage économique (fig. 3), tels que les secteurs du pétrole et du gaz, des activités extractives, de l’électricité, de l’immobilier et des services non industriels.

Dans son rapport, la CNUCED recommande de réduire les possibilités d’évasion fiscale des entreprises et d’adopter des mesures budgétaires et réglementaires en faveur de l’investissement à long terme. Elle préconise des systèmes financiers plus diversifiés, accordant notamment un plus grand rôle aux banques de développement.

Pour une politique macroéconomique plus audacieuse − la relance de la demande intérieure est indispensable à la croissance mondiale

Les pays développés peuvent contribuer à l’instauration d’une croissance mondiale durable en conjuguant une politique budgétaire volontariste, notamment en matière de dépenses d’infrastructure, une politique monétaire d’accompagnement et des mesures redistributives (politiques des revenus, lois sur le revenu minimum, progressivité de l’impôt et programmes d’amélioration de la protection sociale adaptés au contexte local). Ces moyens d’action peuvent aussi ouvrir la voie à une réglementation contre la financiarisation des entreprises et de l’économie mondiale.

Selon le rapport de la CNUCED, les pays en développement devraient renforcer la demande intérieure, recourir à la réglementation pour se protéger des risques de la financiarisation au niveau national et préserver leur marge de décision et d’action budgétaire pour pouvoir surmonter des chocs imprévus.

Bon nombre de ces mesures nécessiteront une meilleure coordination des politiques au niveau international, notamment entre les pays d’importance systémique du G20.

Hausse de la productivité du secteur manufacturier dans les pays du Sud

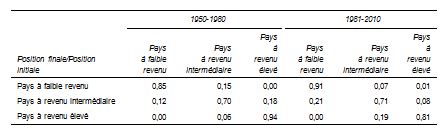

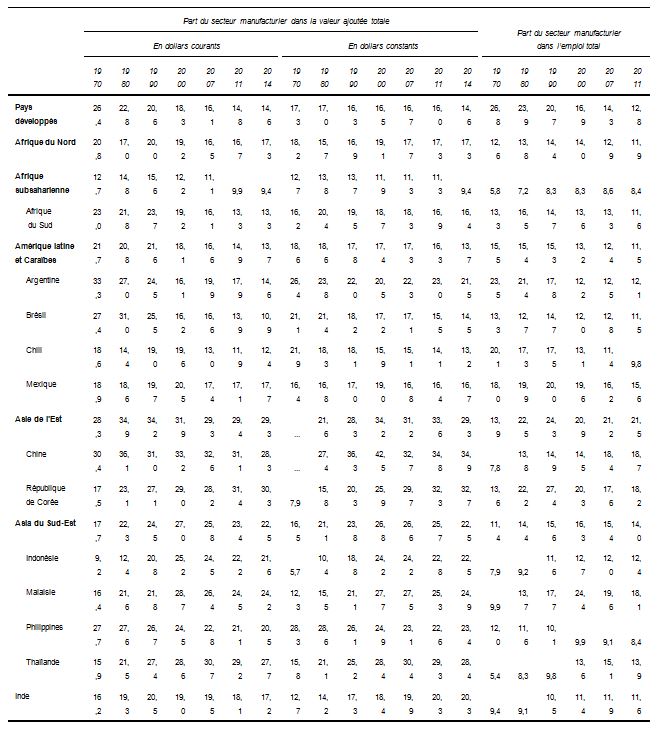

Il est toujours aussi difficile pour les pays en développement de rattraper leur retard (tableau 2). Certaines régions, notamment l’Asie de l’Est, sont parvenues à relancer leur productivité et leur revenu grâce au dynamisme de leurs secteurs d’exportation d’articles manufacturés. Nulle part ailleurs cependant, pas même dans les pays voisins du Sud-Est, la part de l’industrie manufacturière dans le produit intérieur brut n’a approché 30 % (tableau 3).

Dans l’ensemble, l’industrialisation a marqué le pas, les pays à revenu intermédiaire peinant de plus en plus à passer à l’étape suivante. Une « désindustrialisation précoce », souvent déclenchée par des changements radicaux d’orientation et par une confiance excessive dans les marchés, a été observée dans plusieurs cas. Dans ces pays, les longues périodes de stagnation ou de baisse de la productivité ont coïncidé avec une contribution moins importante du secteur manufacturier à la création de valeur ajoutée et à l’emploi et avec un net repli de la croissance de l’investissement, notamment dans le secteur public.

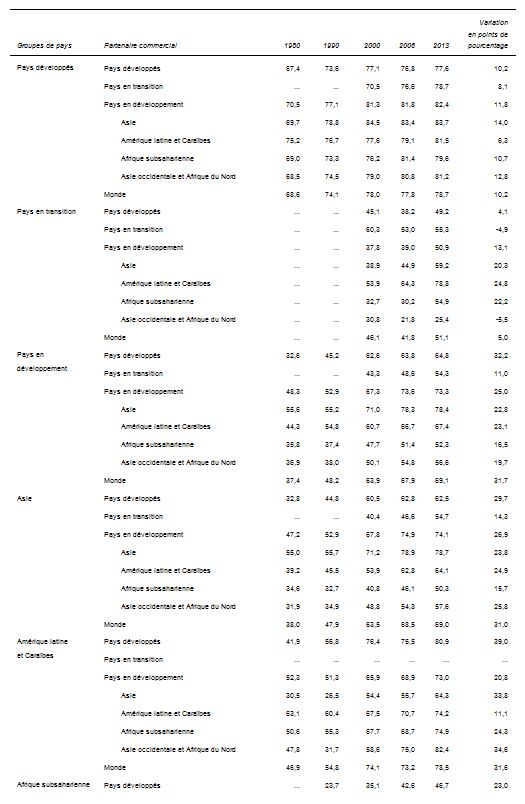

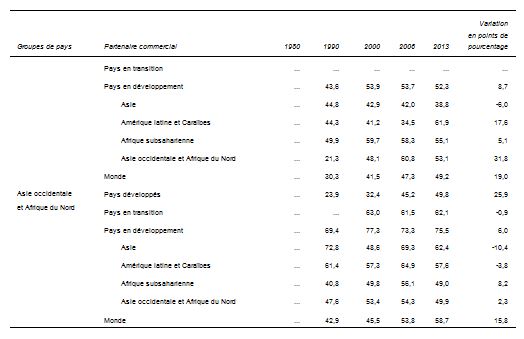

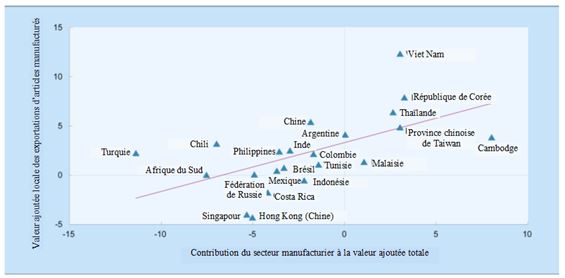

En 2014, l’Asie à elle seule a représenté 90 % des exportations manufacturières des pays en développement dans le monde et 94 % du commerce des articles manufacturés dans les pays du Sud. Les pays de l’Asie de l’Est et de l’Asie du Sud-Est, en particulier, ont su faire de leurs exportations manufacturières une grande source de valeur ajoutée (fig. 4).

Ce modèle semble toutefois présenter aujourd’hui moins de garanties de succès. En raison de la faiblesse de la demande globale mondiale, les marchés d’exportation sont plus encombrés et plus concurrentiels. La pression à la baisse exercée sur les prix et sur les salaires a concerné jusqu’aux plus grands pays exportateurs d’Asie (tableau 4). La création d’emplois, notamment pour les femmes, est au point mort.

La mise à niveau technologique ou les économies d’échelle dans des secteurs donnés peuvent offrir des solutions. Cependant, avec l’extension des chaînes de valeur mondiales, dans lesquelles le pouvoir de négocier et de fixer les prix appartient surtout aux grandes entreprises du secteur, les entreprises des pays en développement ont plus de difficultés à accéder aux marchés et à profiter de retombées économiques, alors que la moindre hausse de productivité est répercutée à l’étranger à travers la baisse des prix.

Les pays en développement devront prendre des mesures stratégiques pour renforcer leurs capacités de production, de conception et de commercialisation et accéder aux marchés des pays développés. Des politiques et des règles de concurrence axées sur le développement pourront aussi aider les producteurs nationaux. Il serait également utile de fournir un appui mondial au suivi des tendances sectorielles dans les différents segments des chaînes de valeur et au contrôle des pratiques commerciales restrictives.

Les marchés régionaux et le commerce Sud-Sud ouvrent de nouvelles possibilités d’exportation ; cependant, la recherche d’une croissance plus équilibrée supposerait de se soucier du renforcement des marchés locaux.

La CNUCED estime que les mesures généralement préconisées à des fins de réforme structurelle, qui allient souvent une surévaluation monétaire et un resserrement des salaires, n’aideront pas à produire des résultats durables.

Regain d’intérêt pour la politique industrielle

Compte tenu de la détérioration du contexte mondial, les pays en développement ne peuvent pas espérer renouer rapidement avec la forte croissance du début du millénaire. Des mesures ambitieuses et pragmatiques s’imposent, notamment une réaffectation des ressources vers des activités plus diversifiées et à plus forte valeur ajoutée.

Traditionnellement, la politique industrielle consiste à soutenir des secteurs clés, préalablement déterminés. Cette année, le Rapport sur le commerce et le développement propose une approche plus élaborée, qui prévoit notamment de créer des liens et des capacités en vue d’établir une base de production adaptée à l’objectif visé et propre à fonctionner dans un monde qui change rapidement, laissant suffisamment de place à l’expérimentation et à l’apprentissage à la fois dans le secteur public et dans le secteur privé.

Cette question ne concerne pas seulement les pays en développement, car les pays développés doivent faire face aux préoccupations post-industrielles de la stagnation séculaire et de l’érosion de la classe moyenne.

Dans son rapport, la CNUCED invite les décideurs à se montrer plus pragmatiques, en tirant des enseignements aussi bien de leurs réussites que de leurs échecs.

Des organismes publics compétents et stables ainsi que des ressources publiques suffisantes ont leur importance. Mais le dialogue entre les pouvoirs publics et les entreprises joue aussi un rôle essentiel dans l’échange d’informations et l’établissement de relations de confiance. De plus, les pouvoirs publics devraient pouvoir supprimer ou suspendre leur aide financière en cas de mauvais résultats des entreprises.

Le rapport recommande une approche moins idéologique de l’appui fourni, mais reconnaît que des politiques industrielles isolées n’auront probablement pas les résultats escomptés. De fait, la clef du succès réside dans l’intégration efficace des politiques macroéconomiques, financières, commerciales et industrielles.

Tableau 1: croissance de la production mondiale, 2008-2016

(variation annuelle en pourcentage)

Source : Calculs du secrétariat de la CNUCED, d’après Organisation des Nations Unies, Département des affaires économiques et sociales (ONU/DAES), base de données National Accounts Main Aggregates, et World Economic Situation and Prospects : Update as of mid-2016 ; Commission économique pour l’Amérique latine et les Caraïbes (CEPALC), 2016 ; Organisation de coopération et de développement économiques (OCDE), 2016 ; Fonds monétaire international (FMI), Perspectives de l’économie mondiale, avril 2016 ; Economic Intelligence Unit, base de données EIU CountryData ; JP Morgan, Global Data Watch ; et sources nationales.

Note : Les agrégats par pays sont calculés sur la base du PIB en dollars constants de 2005.

Abréviation: CEI, Communauté d’États indépendants.

a Prévisions.

b Albanie, Bosnie-Herzégovine, ex-République yougoslave de Macédoine, Monténégro et Serbie.

Figure 1: Investissements et bénéfices du secteur privé, pays développés, 1980-2015

(En pourcentage du produit intérieur brut global)

Source: Calculs du secrétariat de la CNUCED, d’après la Division de statistique de l’Organisation des Nations Unies et des sources nationales.

Figure 2: Flux nets de capitaux pour certains groupes de pays, 2000-2016

(En milliards de dollars)

Source: CNUCED, d’après FMI, bases de données sur les statistiques financières internationales et la balance des paiements; et banques centrales nationales.

Note : Les groupes de pays sont composés comme suit: pays en transition (Fédération de Russie, Kazakhstan, Kirghizistan et Ukraine) ; Afrique (Afrique du Sud, Botswana, Cabo Verde, Égypte, Ghana, Maroc, Maurice, Mozambique, Namibie, Nigéria, Ouganda et Soudan) ; Amérique latine (Argentine, Bolivie (État plurinational de), Brésil, Chili, Colombie, El Salvador, Équateur, Mexique, Nicaragua, Paraguay, Uruguay et République bolivarienne du Venezuela) ; Asie, Chine exclue (Arabie saoudite, Hong Kong (Chine), Inde, Indonésie, Jordanie, Liban, Malaisie, Mongolie, Pakistan, Philippines, République de Corée, Singapour, Sri Lanka, Thaïlande, Turquie et Viet Nam).

Figure 3: Contribution sectorielle à l’augmentation de la valeur nominale de la dette totale et du stock de capital entre 2010 et 2014

(En pourcentage)

Source: Calculs du secrétariat de la CNUCED, d’après Thomson Reuters, base de données Worldscope.

Note : Les données agrégées présentées concernent les pays suivants: Afrique du Sud, Argentine, Brésil, Chili, Chine, Fédération de Russie, Inde, Indonésie, Malaisie, Mexique, République de Corée, Thaïlande et Turquie. La valeur nominale est libellée en dollars.

Tableau 2: Probabilité de rattraper les États-Unis, par groupe de pays, 1950-1980 et 1980-2010

Source: Calculs du secrétariat de la CNUCED, d’après la base de données du Maddison Project, disponible à l’adresse http://www.ggdc.net/maddison/maddison-project/home.htm, version 2013 (consultée le 2 septembre 2016).

Note : Les pays sont classés en trois groupes en fonction de leur revenu: les pays à faible revenu (dont le revenu par habitant représente moins de 15 % de celui des États-Unis), les pays à revenu intermédiaire (dont le revenu par habitant représente entre 15 % et 50 % de celui des États Unis) et les pays à revenu élevé (dont le revenu par habitant représente plus de 50 % de celui des États-Unis). La probabilité (comprise entre 0 et 1) correspond à la fréquence relative d'un changement entre les différents groupes de pays pendant les deux périodes considérées.

Table 3: Part du secteur manufacturier dans la valeur ajoutée et dans l’emploi, certains groupes et pays, 1970-2014

(En pourcentage)

Source: Calculs du secrétariat de la CNUCED, d’après la Division de statistique de l’Organisation des Nations Unies ; et le Groningen Growth and Development Centre, base de données sectorielles GGDC-10.

Note : Les parts à prix constants sont calculées à partir de la valeur ajoutée en dollars constants de 2005. Les valeurs régionales sont des moyennes non pondérées. Le secteur manufacturier correspond à la section D de la CITI, Rev. 3. Les groupes de pays sont composés comme suit : pays développés (Allemagne, Danemark, Espagne, États-Unis, France, Italie, Japon, Pays-Bas, Royaume-Uni et Suède); Afrique du Nord (Égypte et Maroc) ; Afrique subsaharienne (Afrique du Sud, Botswana, Éthiopie, Ghana, Kenya, Malawi, Maurice, Nigéria, Sénégal, République-Unie de Tanzanie et Zambie) ; Amérique latine et Caraïbes (Argentine, Bolivie (État plurinational de), Brésil, Chili, Colombie, Costa Rica, Mexique, Pérou et République bolivarienne du Venezuela) ; Asie de l’Est (Chine, province chinoise de Taiwan et République de Corée) ; Asie du Sud-Est (Indonésie, Malaisie, Philippines, Singapour et Thaïlande).

Tableau 4: Parts des exportations d’articles manufacturés à forte et à moyenne intensité de qualification

et de technologie dans les exportations manufacturières totales, par groupe de pays, 1980-2013

(En pourcentage)

Source : Calculs du secrétariat de la CNUCED, d’après Division de statistique de l’Organisation des Nations Unies, bases de données Comtrade (chap. 5 à 8 de la CTCI, sauf les positions 667 et 68) et Main Statistical Aggregates.

Note : Pour les catégories d’articles manufacturés à forte et à moyenne intensité de qualification et de technologie, voir Rapport sur le commerce et le développement, 2002, annexe 1 du chapitre III; les catégories se fondent sur la CTCI, Rev. 2. Voir aussi la note au tableau 4.2.

Figure 4: Variations de la valeur ajoutée locale des exportations d’articles manufacturés et de la contribution du secteur manufacturier à la valeur ajoutée totale, dans certains pays, 1995-2011

(En points de pourcentage)

Source : Calculs du secrétariat de la CNUCED, d’après OCDE-OMC, base de données TiVA sur le commerce en valeur ajoutée ; et Division de statistique de l’Organisation des Nations Unies, base de données Main Statistical Aggregates.

Note : Les variations correspondent aux écarts en points de pourcentage entre les valeurs courantes en 1995 et 2011. La ligne droite représente les valeurs ajustées.

Rapport complet : http://unctad.org/en/PublicationsLibrary/tdr2016_en.pdf (seulement en anglais)

Aperçu général : http://unctad.org/en/PublicationsLibrary/tdr2016overview_en.pdf