Según el Informe sobre el Comercio y el Desarrollo 2020 de la UNCTAD, la única manera de lograr una recuperación económica justa y resistente a partir de la crisis del COVID-19 es mediante una expansión fiscal audaz y bien diseñada, liderada por las economías avanzadas.

Los ratios de deuda pública y PIB aumentarán considerablemente en 2020 y, si el pasado es buena guía, no volverán rápidamente a los valores anteriores a COVID-19. Lo que importa, según el informe, es cómo se produce ese retorno.

"Una consolidación fiscal adecuada requiere, en primer lugar, una fuerte recuperación económica; y los gobiernos deben tomar la iniciativa", enfatizó el Secretario General de la UNCTAD, Mukhisa Kituyi.

Este principio no guió las respuestas después de la crisis financiera mundial (GFC), cuando los falsos paralelismos entre los presupuestos de los gobiernos y los hogares llevaron a muchas economías a optar por la austeridad.

La idea de una austeridad expansiva fue, según el informe, un fracaso, dejando una situación fiscal frágil en vísperas de la crisis de COVID-19.

Los países en desarrollo necesitan un apoyo significativo

Dadas las limitaciones del gasto público en muchos países en desarrollo, se necesitará un importante apoyo internacional para garantizar que dispongan del espacio fiscal necesario.

La pandemia COVID-19 ha alterado los balances públicos cuando la economía mundial ya se estaba precipitando hacia un muro de deuda. Según el Instituto de Finanzas Internacionales, en el primer trimestre de 2020 el acervo de deuda mundial alcanzó el nivel sin precedentes de 258 billones de dólares.

En respuesta a la crisis del COVID-19, el ratio mundial deuda y PIB se disparó nada menos que 10 puntos porcentuales hasta alcanzar el 331% sólo en los primeros meses de la pandemia.

En las economías desarrolladas, el problema fue el rápido aumento de la deuda de baja calidad de las corporaciones no financieras. El endeudamiento total de las empresas no financieras había llegado a 75 billones de dólares a finales de 2019, el doble que en 2008.

Según el informe, del acervo mundial de bonos de empresas no financieras en circulación -que alcanzó niveles sin precedentes de 13.5 billones de dólares a finales de 2019- sólo el 30% tenía una calificación A o superior.

Por lo tanto, los impagos de las empresas alcanzaron nuevas cotas en la primera mitad de 2020, en particular en los Estados Unidos y en la Zona del Euro, lo que refleja tanto la caída de los beneficios debido a la crisis del COVID-19 como su adicción de larga data a la financiación con deuda.

Los balances de los gobiernos bajo presión

Con los gobiernos concediendo préstamos y garantías durante el confinamiento, esta ola de impagos de las empresas es probable que ejerza una presión adicional sobre sus balances, dice el informe.

En las economías en desarrollo, si bien los mercados de bonos corporativos también han crecido sustancialmente desde la CFG en algunos de los mercados emergentes grandes - hasta 3,2 billones de dólares en 2017 - la dinámica general de la deuda está dominada por la exposición de deuda soberana a los efectos indirectos de la inestabilidad financiera mundial.

Esto ocurre en un contexto de liberalización generalizada de flujos de capital y de mayor dependencia de los préstamos externos de acreedores privados en lugar de bilaterales y multilaterales oficiales.

La volatilidad en la confianza de los inversores, las fluctuaciones de los precios de productos básicos, el acortamiento de los plazos de vencimiento y los mayores costes de riesgos de refinanciación, el aumento de la carga del servicio de la deuda externa (como porcentaje de los ingresos de exportación y de los ingresos públicos), así como el debilitamiento de la capacidad de auto-asegurarse contra las perturbaciones exógenas mediante la acumulación de reservas internacionales, constituyen una panoplia de contingencias.

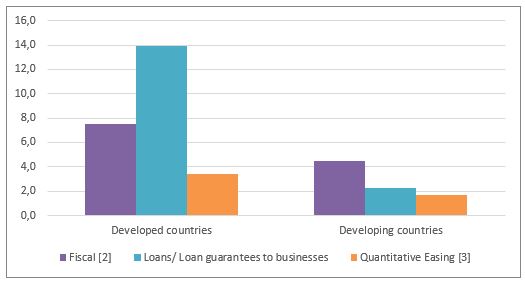

Por lo tanto, no debería sorprender que los países en desarrollo hayan estado más limitados en la movilización de recursos fiscales internos para responder a la pandemia del COVID-19 que las economías desarrolladas (véase la figura), lo que refleja una peligrosa división mundial entre los que tienen y los que no tienen. Dadas las limitaciones del gasto puublico en muchos países en desarrollo, se necesitará un importante apoyo internacional para garantizar que dispongan del espacio fiscal necesario.

Figure: Magnitude of policy stimulus measures in response to Coronavirus outbreak: developed and developing economies [1]

(% of GDP)

Source: UNCTAD secretariat calculations based on official national sources.

Notes: [1] As of 25 May 2020 [2] Short-term deferral measures, i.e. tax payments deferred from one quarter or month to the next, are not included. [3] Estimate of additional asset purchases by Central Banks in response to the Coronavirus outbreak.

Deshacerse de la deuda por medio del crecimiento...

Pero la deuda en sí no es el problema. El gran problema son las políticas adoptadas para gestionarla y sostenerla. Las políticas centradas obsesivamente en las expectativas de los inversores a corto plazo y en el aumento de los precios de los activos generaron burbujas especulativas en los mercados financieros, en lugar de una vigorosa recuperación de la inversión productiva, el empleo y la demanda agregada.

En el informe se sostiene que en el futuro previsible se pueden gestionar expansiones fiscales sostenidas en las economías desarrolladas -que pueden pedir préstamos a un interés cercano a cero o menos-, y en algunas economías en desarrollo más grandes, sin efectos inflacionarios y de manera autofinanciada, especialmente si se orientan a la inversión productiva en nuevas tecnologías ecológicas y a aprovechar el progreso tecnológico para la inclusión social y la prestación de servicios públicos universales.

"Lo que se necesita ahora no es un repliegue sumiso hacia la austeridad, sino una voz colectiva fuerte que apoye la expansión fiscal sostenida y coordinada dirigida por el Estado en todo el mundo", señaló Richard Kozul-Wright, director de la División de Globalización y Estrategias de Desarrollo de la UNCTAD.

Las economías en desarrollo más pequeñas y abiertas, en todos los niveles de ingresos, necesitarán la asistencia financiera de la comunidad internacional para preservar y ampliar el espacio fiscal interno.

Ello se debe a que siguen dependiendo de los ingresos en divisas y afrontan efectos adversos de la volatilidad económica mundial en su balanza de pagos, su gestión para afrontar fluctuación de los tipos de cambio y su administración de las reservas internacionales, mientras que siguen necesitando acceso a los mercados financieros internacionales.

El nivel actual de alivio de la deuda es insuficiente

La iniciativa reciente del G-20 y del Club de París de suspender los reembolsos bilaterales del servicio de la deuda de un número selecto de países en desarrollo vulnerables de mayo a diciembre de 2020 es el principal acuerdo que está sobre la mesa.

Pero las cifras no corresponden con la magnitud del problema: la iniciativa ha sido adoptada hasta ahora por poco más de la mitad de los países que cumplen los requisitos, y promete entregar alrededor de 14.000 millones de dólares de alivio temporal del pago de la deuda para 2020.

Esta iniciativa se ha de comparar con los calendarios actuales de amortización sustanciales de deuda externa pública, que para el período 2020-21 ascienden a entre 2 y 2,3 billones de dólares para los países en desarrollo de altos ingresos y a entre 600.000 millones y 1 billón de dólares para los países en desarrollo de ingresos medios y bajos, según los cálculos de la UNCTAD.

Mientras tanto, los accionistas multimillonarios que poseen la gran mayoría de las acciones de las corporaciones que se beneficiaron de la crisis de COVID-19 han visto crecer su riqueza personal en más de 500.000 millones de dólares sólo en los Estados Unidos, en los primeros meses de la pandemia.

De la crisis a la prosperidad para todos

Se necesitarán medidas multilaterales mucho más ambiciosas para que una crisis mundial dé lugar a una recuperación mundial:

- Ampliar el uso de los Derechos Especiales de Giro (DEG) para apoyar las estrategias nacionales de desarrollo de los países en desarrollo mediante un sistema de reserva verdaderamente regido por la comunidad internacional. Como mínimo, los espacios fiscales de los países en desarrollo deberían estar respaldados por el equivalente a 1 billón de dólares de los EE.UU. de DEG para hacer frente a las actuales limitaciones de liquidez.

- Apoyo financiero para impulsar la respuesta de emergencia sanitaria al COVID-19 en los países en desarrollo mediante un Plan Marshall para la Recuperación de la Salud, financiado mediante el aumento de los compromisos de asistencia oficial para el desarrollo (AOD), la reforma tributaria internacional y la mejora de los mecanismos de financiación multilateral, en una escala que permita impulsar la recuperación y aumentar su robustez.

- Una Agencia Internacional Pública de Calificación Crediticia para proporcionar calificaciones objetivas basadas en la experiencia sobre la solvencia de la deuda soberana y de las corporaciones, que incluya a los países en desarrollo, y que tenga como objetivo promover bienes públicos mundiales. Además, esto ayudaría a promover la competencia en un mercado privado altamente concentrado.

- Una Autoridad Mundial de la Deuda para impedir que repeticiones de crisis de liquidez se conviertan en impagos en serie de deuda soberana. Esa autoridad crearía un repositorio de memoria institucional sobre las reestructuraciones de deuda soberana. También supervisaría el establecimiento de un registro mundial de acceso público de datos sobre préstamos y deuda relacionados con las reestructuraciones de deuda soberana. Además, elaboraría un plan para establecer un marco jurídico e institucional internacional amplio y transparente que regiría las suspensiones temporales automáticas de los reembolsos de la deuda soberana en tiempos de crisis y gestionaría las reestructuraciones de la deuda soberana de manera justa, eficiente y transparente.