Seule une expansion fiscale ciblée et audacieuse, menée par les économies avancées, permettra de mener une reprise économique équitable et résiliente après la COVID-19, selon le Rapport sur le commerce et le développement 2020 de la CNUCED.

Les ratios dette publique sur PIB augmenteront considérablement en 2020 et, si l'on se réfère au passé, ils ne retrouveront pas rapidement leurs valeurs d'avant la COVID-19. Ce qui compte, selon le Rapport, c'est la manière dont ce rétablissement se fera.

"Un assainissement budgétaire approprié nécessite avant tout une forte reprise économique ; et les gouvernements doivent être aux avant-postes", a déclaré le Secrétaire général de la CNUCED, Mukhisa Kituyi.

Ce principe n'a pas prévalu dans la réponse à la crise financière mondiale de 2008, lorsque de faux parallèles entre les budgets des gouvernements et ceux des ménages ont conduit de nombreuses économies à opter pour l'austérité.

L'idée d'une austérité expansionniste a été, selon le Rapport, un échec, laissant une situation budgétaire fragile à la veille du choc de la COVID-19.

Les pays en développement ont besoin d'un soutien important

Compte tenu des contraintes pesant sur les dépenses publiques dans de nombreux pays en développement, un soutien international important sera nécessaire pour assurer à ces gouvernements la marge d’action budgétaire requise pour faire face à l’ampleur de la situation.

La pandémie de COVID-19 a bouleversé les comptes des collectivités publiques alors que l'économie mondiale fonçait vers un gouffre d’endettement. Selon l'Institut de finances internationales, au cours du premier trimestre 2020, l'encours de la dette mondiale a atteint le niveau record de 258 000 milliards de dollars.

En réponse à la COVID-19, le ratio dette mondiale sur PIB a fait un bond non négligeable de 10 points de pourcentage pour atteindre 331 % au cours des seuls premiers mois de la pandémie.

Dans les économies développées, le problème réside dans l'augmentation rapide de l'endettement des sociétés non financières, dettes dont la qualité s’est détériorée. L'endettement total de ces sociétés est passé à 75 000 milliards de dollars fin 2019, soit le double du niveau de 2008.

Selon le Rapport, sur l'encours mondial des obligations des sociétés non financières, qui a atteint un niveau record de 13 500 milliards de dollars à la fin de 2019, seuls 30 % étaient notés A ou mieux.

Les défaillances d'entreprises ont donc atteint de nouveaux sommets au cours du premier semestre 2020, en particulier aux États-Unis et dans la zone euro, reflétant à la fois la baisse des bénéfices due au choc de la COVID-19 et leur dépendance à long terme au financement par l'emprunt.

Les bilans des gouvernements sous pression

Après avoir accordé des prêts et des garanties pendant le confinement, les gouvernements sont exposés à une vague de défauts d'entreprises. Cela risque d'exercer une pression supplémentaire sur les finances publiques, indique le Rapport.

Dans les économies en développement, les émissions d’obligations d'entreprises ont également connu une croissance substantielle depuis la crise financière mondiale de 2008, principalement dans certains grands marchés émergents. Le poids de cette dette a même atteint 3 200 milliards de dollars en 2017. Par ailleurs, a dynamique globale de la dette de ces pays est sujette à l’instabilité financière mondiale, qui finalement pèsent sur les finances publiques de ces états.

Cela se produit dans un contexte de libéralisation généralisée des comptes de capitaux et de dépendance accrue à l'égard des emprunts extérieurs auprès de créanciers privés plutôt que bilatéraux et multilatéraux.

La volatilité du sentiment des investisseurs, les fluctuations des prix des matières premières, le raccourcissement de la maturité moyenne des dettes et l'augmentation des risques de refinancement, l'alourdissement de la charge du service de la dette extérieure (en pourcentage des recettes d'exportation et des recettes publiques), ainsi que l'affaiblissement de la capacité à s'auto-assurer contre les chocs exogènes par l'accumulation de réserves, tous ces éléments constituent une panoplie de risques.

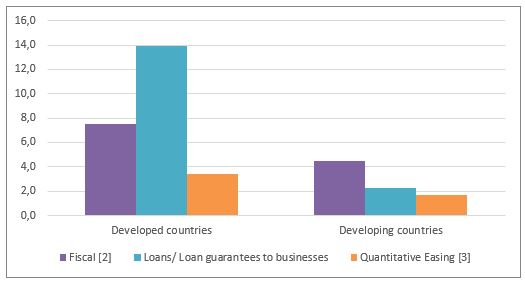

Il n'est donc pas surprenant que les pays en développement aient été plus limités que les économies développées dans la mobilisation de leurs ressources budgétaires nationales pour faire face à la pandémie de COVID-19 (voir figure). Cela révèle un dangereux accroissement des inégalités au niveau global entre les nantis et les plus démunis.

Figure : Ampleur des mesures de relance politique en réponse à l'épidémie de coronavirus : économies développées et en développement [1].

(% du PIB)

Source : Calculs du secrétariat de la CNUCED basés sur des sources nationales officielles.

Notes : [1] Jusqu’au 25 mai 2020 [2] Les mesures de report à court terme, c'est-à-dire les paiements d'impôts reportés d'un trimestre ou d'un mois à l'autre, ne sont pas inclus. [3] Estimation des achats d'actifs supplémentaires par les banques centrales en réponse à l'épidémie de coronavirus.

Sortir du surendettement

Le niveau de la dette en soi n'est pas le principal danger. Le réel problème réside dans les politiques qui ont été adoptées pour tenter de la gérer et de la rendre soutenable. Les politiques obsessionnellement axées sur les attentes à court terme des investisseurs et sur la hausse des prix des actifs ont généré des bulles spéculatives sur les marchés financiers, au détriment d’une reprise vigoureuse des investissements productifs, des emplois et de la demande globale.

Le Rapport affirme que dans un avenir proche, des expansions budgétaires soutenues peuvent être gérées dans les économies développées – qui peuvent emprunter à un taux d'intérêt proche de zéro, voire négatif – et dans certaines grandes économies en développement. Ces politiques pourront être mises en œuvre sans impact inflationniste. Elles pourront aussi être autofinancées, si elles sont orientées vers des investissements productifs dans les nouvelles technologies écologiques, et si elles tirent parti du progrès technologique pour l'inclusion sociale et le développement de services publics universels.

"Ce qu'il faut maintenant, ce n'est pas un retour à l'austérité, mais il faut porter une voix collective forte pour une expansion fiscale soutenue et coordonnée menée par les États dans le monde entier", a déclaré Richard Kozul-Wright, directeur de la division de la CNUCED sur la mondialisation et les stratégies de développement.

Les économies en développement plus petites et ouvertes, à tous les niveaux de revenu, auront besoin de l'aide financière de la communauté internationale pour préserver et élargir leur marge d’action budgétaire au niveau national.

En effet, elles restent dépendantes de revenus en devises fortes et doivent faire face aux effets négatifs de la volatilité économique mondiale sur leurs contraintes de balance des paiements, leur gestion des fluctuations des taux de change et de leurs réserves internationales, ainsi que le maintien de leur accès aux marchés financiers internationaux, le cas échéant.

L'allégement actuel de la dette est insuffisant

À l'heure actuelle, l'initiative du G20 et du Club de Paris visant à suspendre les remboursements du service de la dette bilatérale pour un certain nombre de pays en développement vulnérables de mai à décembre 2020 est le principal accord sur la table.

Mais les chiffres ne correspondent pas à l'ampleur du problème : l'initiative a été suivie par un peu plus de la moitié des pays éligibles jusqu'à présent, promettant de fournir environ 14 milliards de dollars d'allégement temporaire du remboursement de la dette pour 2020.

En comparaison, les pays en développement doivent faire face à des calendriers de remboursement importants de leur dette publique extérieure en 2020-21, s'élevant entre 2 000 et 2 300 milliards de dollars pour les pays en développement à revenu élevé et entre 600 et 1 000 milliards de dollars pour les pays en développement à revenu moyen et faible, selon les calculs de la CNUCED.

Dans le même temps, les actionnaires milliardaires qui détiennent la plus grande partie des actions des entreprises et qui ont bénéficié du choc de la COVID-19 plutôt qu’ils n’en ont souffert, ont vu leur richesse personnelle augmenter de plus de 500 milliards de dollars rien qu'aux États-Unis, au cours des premiers mois de la pandémie.

De la crise à la prospérité pour tous

Des mesures multilatérales beaucoup plus ambitieuses seront nécessaires si l'on veut transformer une crise globale en une reprise mondiale :

- Étendre l'utilisation des droits de tirage spéciaux (DTS) pour soutenir les stratégies nationales de développement dans les pays en développement grâce à un système de réserves véritablement régi au niveau international. Au minimum, les marges d’action budgétaire des pays en développement devraient être soutenues par l'équivalent de 1 000 milliards de dollars de DTS pour répondre aux contraintes actuelles de liquidités.

- Apporter un soutien financier pour renforcer la réponse à l’urgence sanitaire liée à la COVID-19 dans les pays en développement par le biais d'un plan Marshall pour la relance des secteurs de la santé, financé par des engagements accrus en matière d'aide publique au développement (APD), une réforme fiscale internationale et des mécanismes de financement multilatéraux accrus ; toutes ces mesures doivent être prises sur une échelle permettant de renforcer la résilience et de stimuler la relance économique.

- Créer une agence internationale de notation du crédit public chargée de fournir des notations objectives, fondées sur l'avis d'experts, de la solvabilité des Etats et des entreprises, y compris des pays en développement, et de promouvoir les biens publics mondiaux. Cela contribuerait en outre à promouvoir la concurrence sur un marché privé très concentré.

Instaurer une Autorité de la dette mondiale pour empêcher que des crises de liquidité répétées ne se transforment en défauts souverains en série. Une telle autorité assurerait un recueil de la mémoire institutionnelle sur les restructurations de la dette souveraine. Elle superviserait également la création d'un registre mondial public des données relatives aux prêts et à la dette concernant les restructurations de la dette souveraine. En outre, elle élaborerait un projet de cadre juridique et institutionnel international complet et transparent pour régir les suspensions temporaires automatiques des remboursements de la dette souveraine en temps de crise. Enfin ce cadre permettrait de gérer les restructurations de la dette souveraine d'une manière équitable, efficace et transparente.