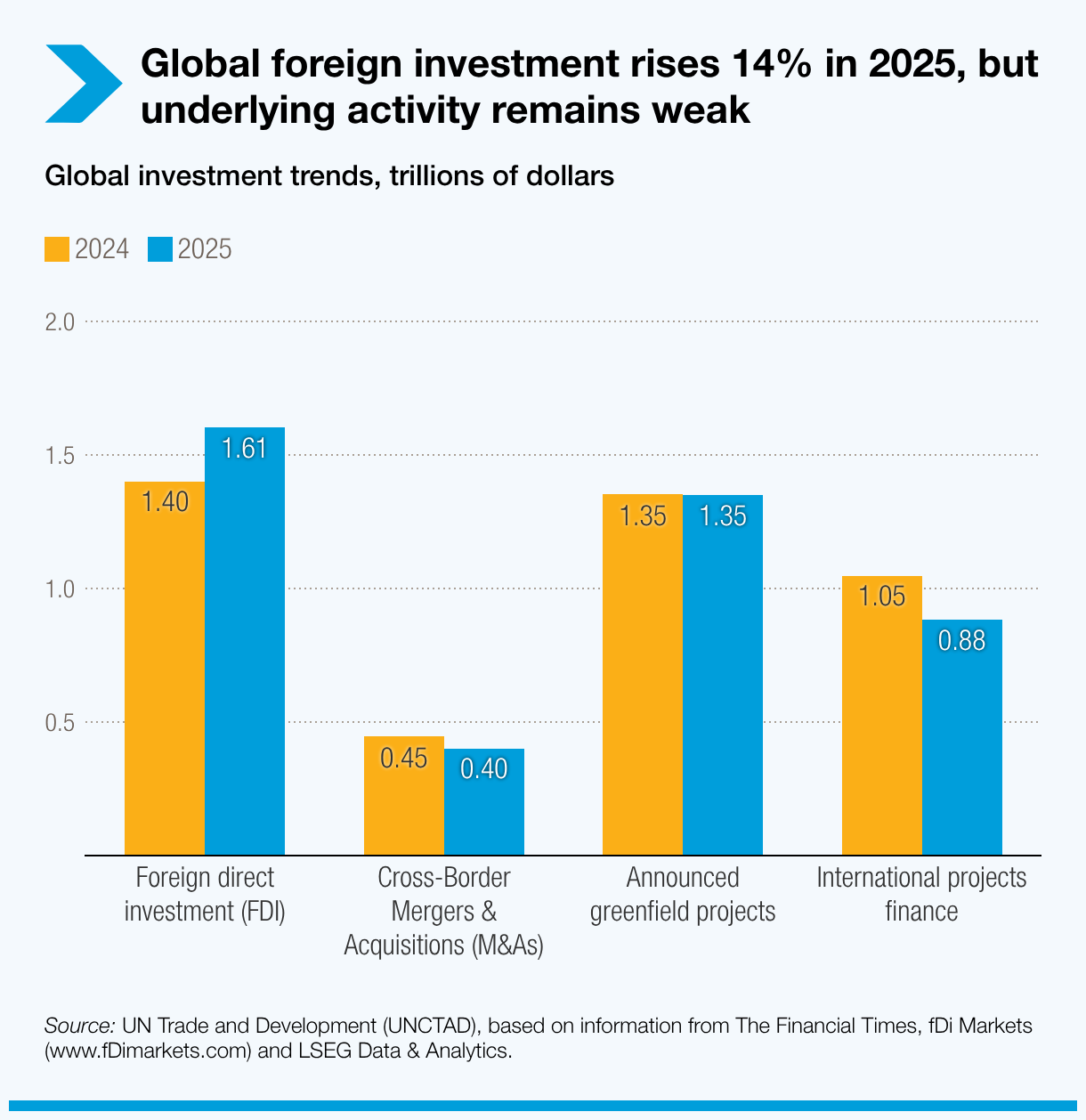

Según estimaciones preliminares, la inversión extranjera directa (IED) mundial aumentó un 14% en 2025, alcanzando 1,6 billones de dólares. Sin embargo, gran parte de este aumento se debió a los flujos a través de centros financieros mundiales. La actividad real de inversión se mantuvo frágil.

Los patrones de inversión apuntan a una creciente brecha entre las economías desarrolladas y en desarrollo, una concentración cada vez mayor en un puñado de sectores estratégicos y una persistente debilidad en los proyectos más críticos para el desarrollo sostenible.

Crecimiento impulsado por centros financieros

Más de 140.000 millones de dólares del aumento de la IED mundial provinieron de mayores flujos a través de centros financieros mundiales. Sin estos "flujos de canalización", la IED mundial solo aumentó en torno a un 5%, lo que subraya la recuperación limitada de la actividad subyacente de inversión.

Los indicadores de la confianza inversora se mantuvieron débiles.

- El valor de las fusiones y adquisiciones internacionales cayó un 10%.

- La financiación internacional de proyectos se redujo por cuarto año consecutivo (-16% en valor y -12% en número de operaciones), cayendo a niveles no vistos desde 2019.

- El número de anuncios de proyectos greenfield disminuyó en 16%, a pesar del alto valor total impulsado por un pequeño número de megaproyectos.

El mensaje es claro: el crecimiento global exagera la recuperación. Los responsables de políticas deben centrarse en reactivar la inversión real, no solo los flujos financieros.

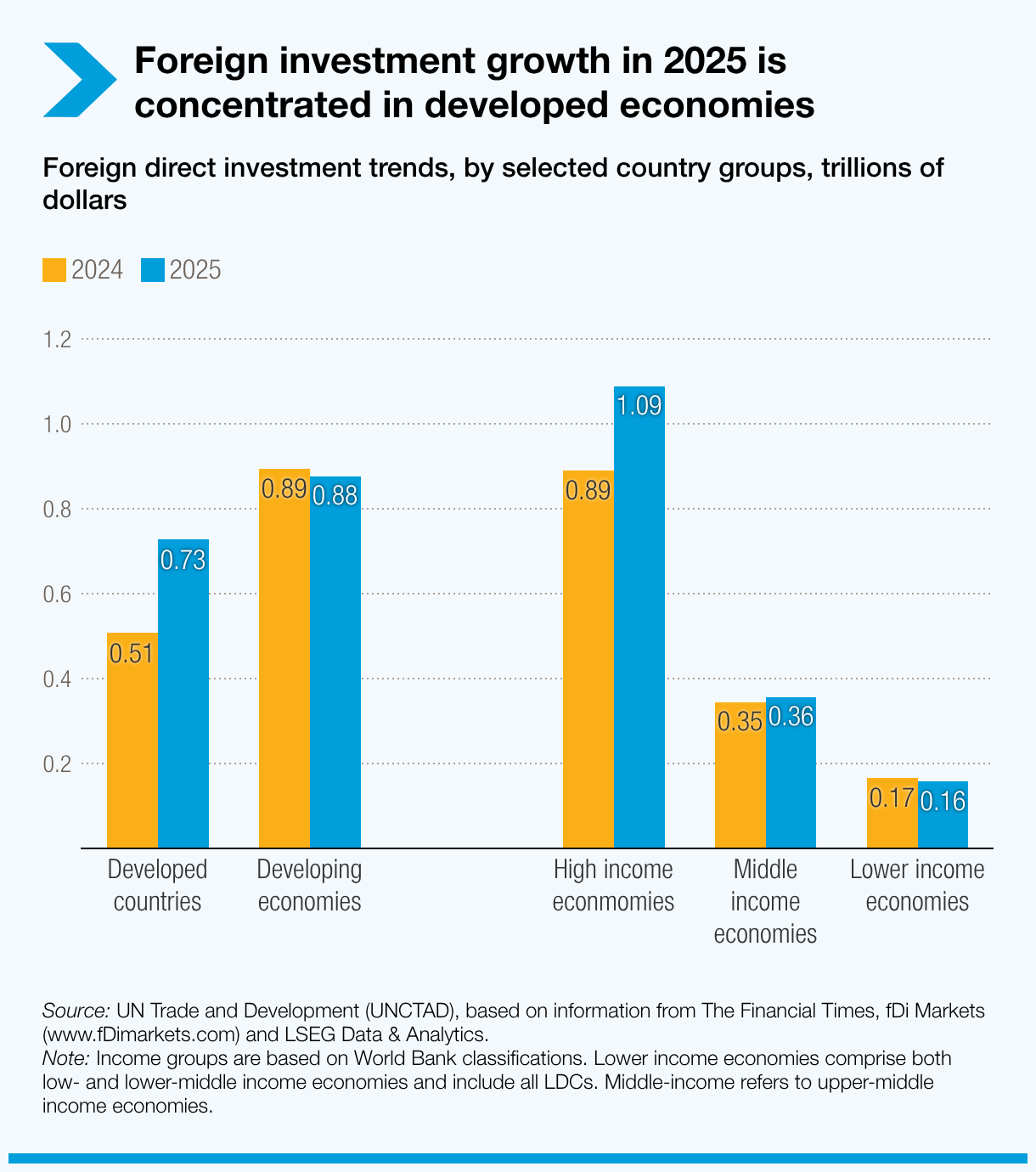

Las economías desarrolladas toman la delantera mientras los países en desarrollo quedan atrás

Los flujos de IED hacia las economías desarrolladas aumentaron 43%, alcanzando 728.000 millones de dólares en 2025, impulsados por Europa y los centros financieros. La Unión Europea registró un aumento del 56%, favorecido por grandes adquisiciones transfronterizas y una recuperación en las principales economías, incluidas Alemania, Francia e Italia.

En contraste, los flujos hacia las economías en desarrollo disminuyeron un 2%, hasta 877.000 millones de dólares, lo que representa el 55% de la IED mundial. Los países de menores ingresos fueron los más afectados. Tres cuartas partes de los países menos adelantados registraron flujos estancados o en descenso.

La creciente concentración de la IED en proyectos intensivos en capital y tecnología dificulta la competencia de los países más pobres. Abordar las restricciones de financiación, reducir la percepción de riesgo y fortalecer los marcos regulatorios de inversión sigue siendo crucial.

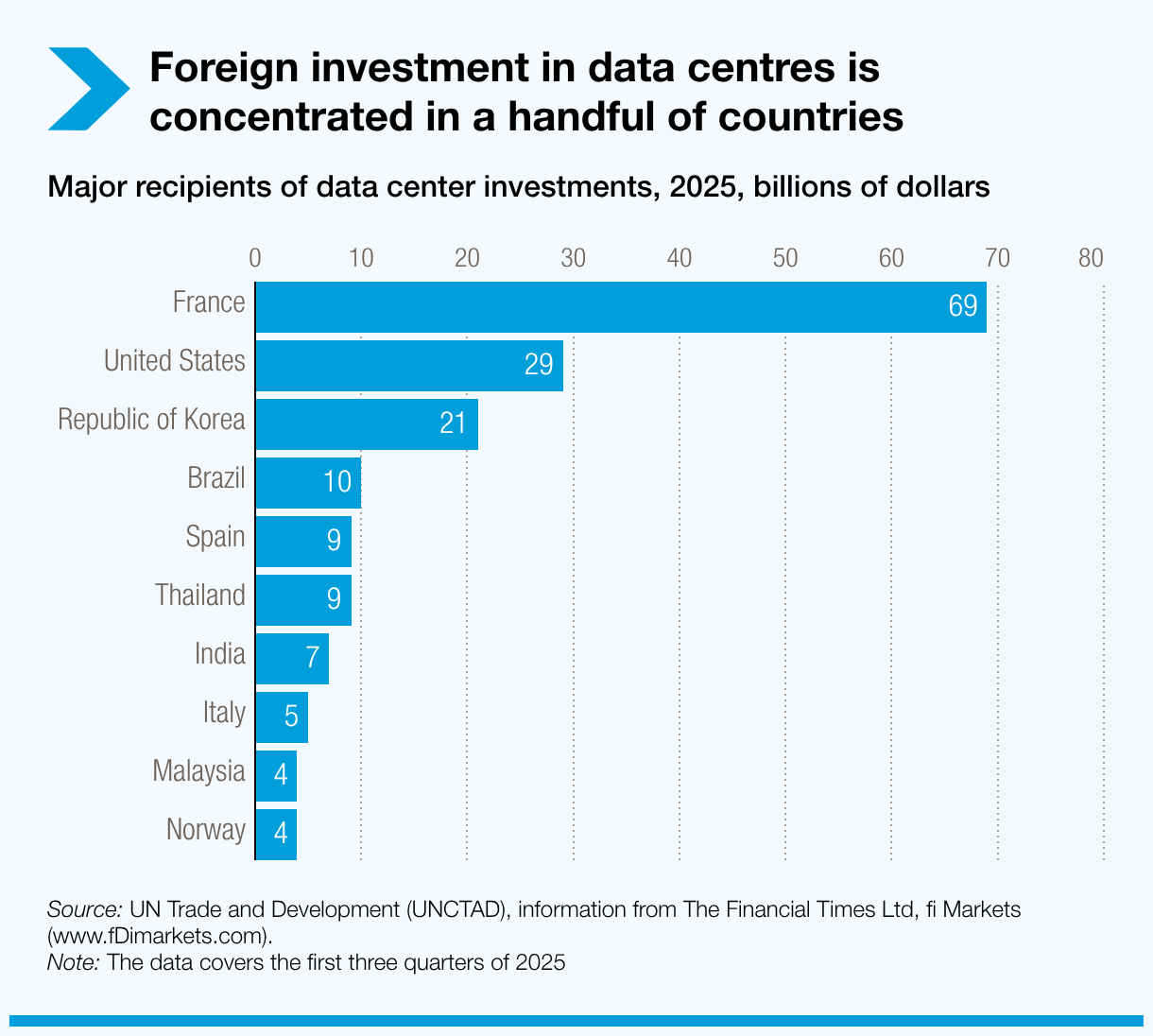

Los centros de datos reconfiguran el panorama global de inversión

Los centros de datos representaron más de una quinta parte del valor mundial de proyectos greenfield en 2025, con inversiones anunciadas superiores a 270.000 millones de dólares. La demanda fue impulsada por la infraestructura de inteligencia artificial y redes digitales propietarias.

El valor de los nuevos proyectos de semiconductores aumentó un 35%. En cambio, el número de proyectos cayó bruscamente en sectores intensivos en cadenas de valor mundial y expuestos a aranceles (-25%), en particular textiles, electrónica y maquinaria.

Francia, Estados Unidos y la República de Corea encabezaron la lista de países anfitriones, mientras que mercados emergentes como Brasil, India, Tailandia y Malasia también atrajeron proyectos de gran envergadura.

Si bien estas inversiones elevan las cifras globales, siguen estando altamente concentradas y generan escasos efectos de arrastre. Las políticas deberían buscar vincular más estrechamente la inversión en infraestructura digital con el desarrollo de capacidades, sistemas de innovación y la creación de valor local.

La inversión en infraestructura y energías renovables sigue debilitándose

Los proyectos internacionales de infraestructura cayeron un 10%, principalmente por la marcada retracción en energías renovables a medida que los inversores revisaron los riesgos de ingresos y la incertidumbre regulatoria.

Los inversores nacionales llenaron cada vez más el vacío, con un fuerte repunte en los proyectos de infraestructura liderados localmente. Sin embargo, este cambio podría ampliar las brechas de inversión en los países que dependen de financiación internacional para infraestructura de gran escala y proyectos relacionados con los ODS.

Las perspectivas para 2026 son altamente inciertas: recuperación frágil posible en medio de una concentración creciente

De cara al futuro, los riesgos a la baja van en aumento. Los flujos de IED podrían aumentar moderadamente en 2026 si las condiciones de financiación continúan relajándose y se recuperan las fusiones y adquisiciones transfronterizas. Sin embargo, la actividad real de inversión probablemente se mantenga débil debido a las tensiones geopolíticas, la incertidumbre regulatoria y la fragmentación económica.

Sin una acción coordinada, los riesgos de inversión a nivel mundial tienden a concentrarse en unas pocas regiones y sectores. Reactivar la inversión orientada al desarrollo requerirá reducir la incertidumbre, fortalecer la cooperación internacional y reenfocar políticas en proyectos productivos y sostenibles.