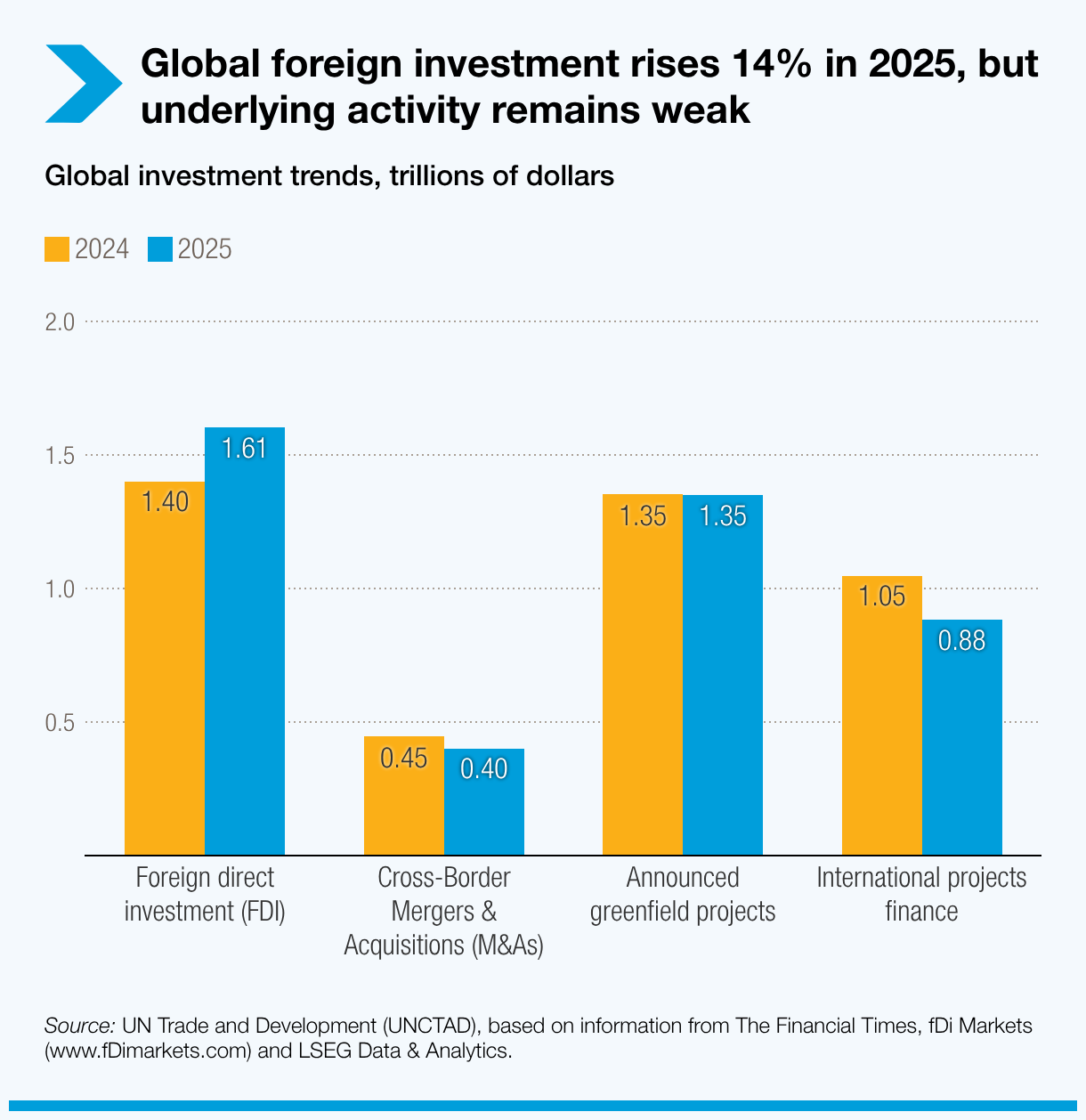

Selon des estimations préliminaires, les investissements directs étrangers (IDE) mondiaux ont augmenté de 14 % en 2025 pour atteindre 1 600 milliards de dollars. Cependant, une grande partie de cette hausse résulte de flux transitant par des centres financiers mondiaux. L’activité d’investissement réelle est restée fragile.

Les tendances en matière d’investissement témoignent d’un élargissement des écarts entre économies développées et économies en développement, d’une concentration croissante dans un petit nombre de secteurs stratégiques et d’une faiblesse persistante des projets essentiels au développement durable.

Une croissance tirée par les centres financiers

Plus de 140 milliards de dollars de la hausse des IDE mondiaux proviennent de l’augmentation des flux via les centres financiers mondiaux. Sans ces « flux de transit », les IDE mondiaux n’auraient progressé que d’environ 5 %, ce qui souligne le caractère limité de la reprise de l’activité d’investissement réelle.

Les indicateurs du climat d’investissement sont restés faibles.

- La valeur des fusions et acquisitions internationales a chuté de 10 %.

- Le financement international de projets a reculé pour la quatrième année consécutive (-16 % en valeur et -12 % en nombre de transactions), revenant à des niveaux observés pour la dernière fois en 2019.

- Le nombre d’annonces de projets d’investissement en création a diminué de 16 %, en dépit d’une valeur totale élevée des projets due à la présence de quelques méga-projets.

Le message est clair : la croissance globale surestime la reprise. Les décideurs devraient viser le redressement de l’investissement réel, et non seulement des flux financiers.

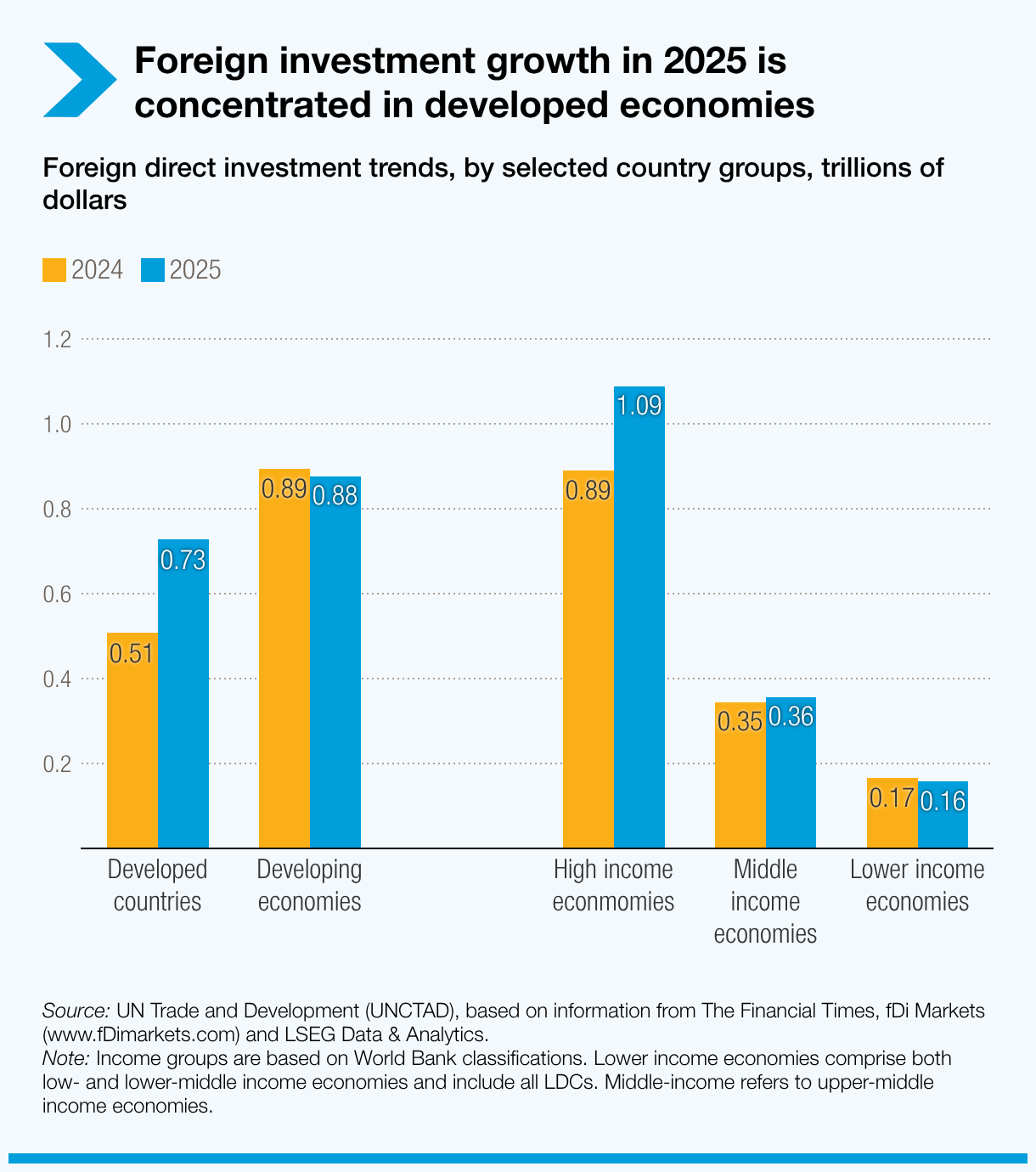

Les économies développées creusent l’écart, les pays en développement restent à la traîne

Les flux d’IDE vers les économies développées ont bondi de 43 % pour atteindre 728 milliards de dollars en 2025, portés par l’Europe et les centres financiers. L’Union européenne a enregistré une hausse de 56 %, portée par d’importantes acquisitions transfrontalières et une reprise dans les principales économies, notamment l’Allemagne, la France et l’Italie.

À l’inverse, les flux à destination des économies en développement ont reculé de 2 % pour s’établir à 877 milliards de dollars, soit 55 % du volume global des IDE. Les pays à faible revenu ont été les plus touchés. Trois quarts des pays les moins avancés ont connu des flux stagnants ou en diminution.

La concentration croissante des IDE dans des projets à forte intensité de capital et axés sur la technologie rend la concurrence plus difficile pour les pays à faible revenu. Lever les contraintes de financement, réduire la perception du risque et renforcer les cadres d’investissement demeurent des enjeux cruciaux.

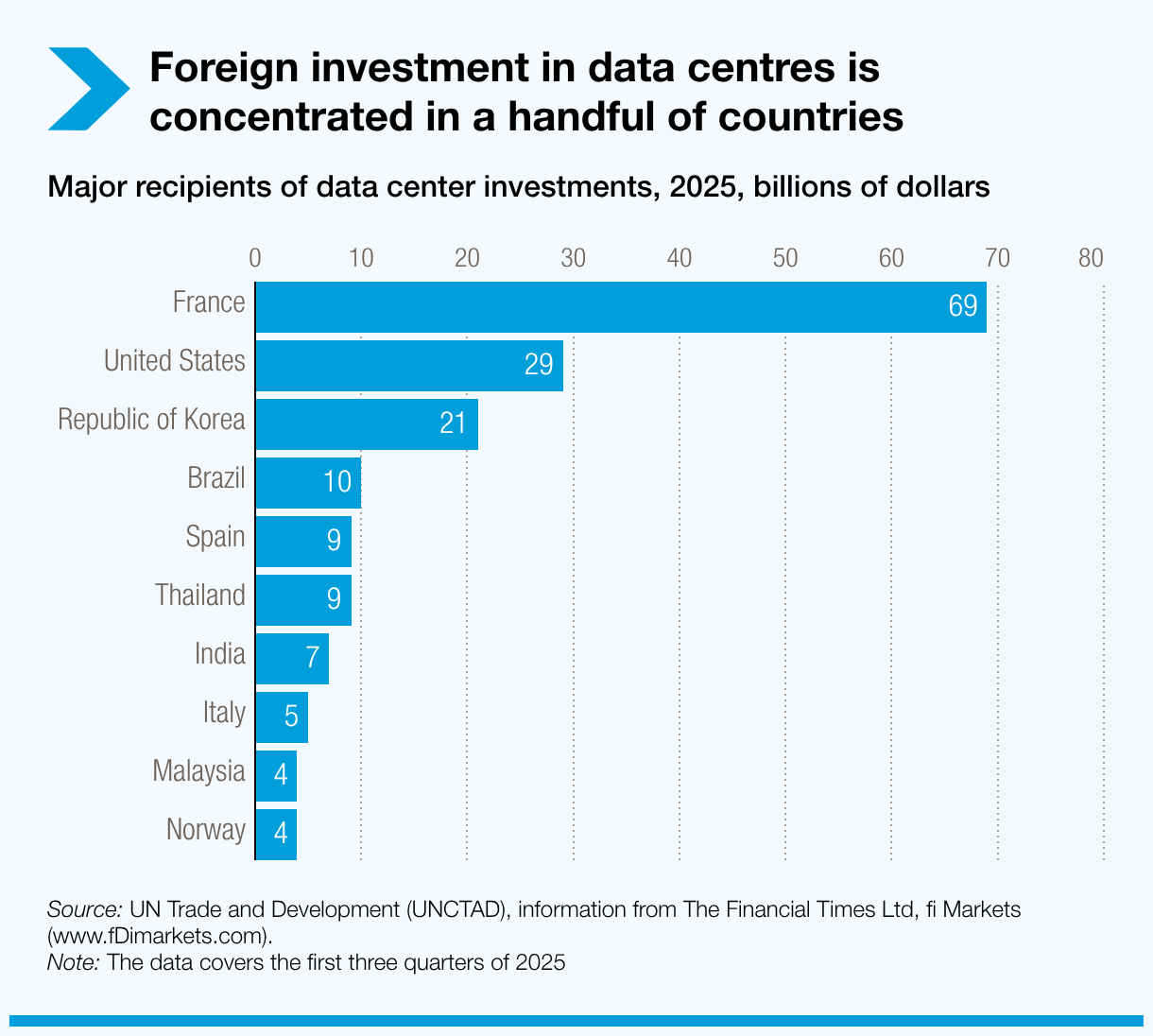

Les centres de données redéfinissent le paysage mondial de l’investissement

Les centres de données ont représenté plus d’un cinquième de la valeur mondiale des nouveaux projets d’investissement en 2025, les investissements annoncés dépassant 270 milliards de dollars. La demande a été tirée par les infrastructures d’IA et les réseaux numériques propriétaires.

La valeur des nouveaux projets de semi-conducteurs a augmenté de 35 %. À l’inverse, le nombre de projets s’est effondré dans les secteurs exposés aux droits de douane et fortement intégrés dans les chaînes de valeur mondiales (-25 %), notamment le textile, l’électronique et la machinerie.

La France, les États-Unis et la République de Corée ont été les principaux pays d’accueil, tandis que des marchés émergents comme le Brésil, l’Inde, la Thaïlande et la Malaisie ont également attiré d’importants projets.

Si ces investissements font grimper les totaux, ils restent très concentrés et ont des retombées limitées. Les politiques devraient viser à mieux relier l’investissement dans l’infrastructure numérique au développement des compétences, aux systèmes d’innovation et à la création de valeur locale.

L’investissement dans les infrastructures et les énergies renouvelables continue de fléchir

Les projets d’infrastructure internationale ont diminué de 10 %, principalement en raison du recul marqué de l’investissement dans les énergies renouvelables, alors que les investisseurs réévaluaient les risques liés aux revenus et à l’incertitude réglementaire.

Les investisseurs nationaux ont de plus en plus comblé le vide, avec un fort rebond des projets d’infrastructure portés au niveau national. Toutefois, ce basculement risque d’élargir les lacunes d’investissement dans les pays tributaires du financement international pour les projets d’infrastructure de grande envergure et en lien avec les ODD.

Les perspectives pour 2026 sont très incertaines : une reprise fragile possible dans un contexte de concentration accrue

Les risques à la baisse s’intensifient. Les flux d’IDE pourraient augmenter modérément en 2026 si les conditions de financement continuent de s’assouplir et si les fusions et acquisitions transfrontalières reprennent. Toutefois, l’activité réelle d’investissement devrait rester atone, freinée par les tensions géopolitiques, l’incertitude des politiques et la fragmentation économique.

En l’absence d’action concertée, les risques liés à l’investissement mondial se concentrent de plus en plus dans quelques régions et secteurs. Relancer les investissements axés sur le développement nécessitera de réduire l’incertitude, de renforcer la coopération internationale et de recentrer les politiques sur des projets productifs et durables.