Face à une récession mondiale profonde associée à une pandémie encore incontrôlée, le monde a besoin d'un plan de relance global qui puisse mettre les pays, y compris les plus vulnérables, dans une situation plus favorable que celle qui prévalait avant la COVID-19. C’est le message du Rapport sur le commerce et le développement 2020 de la CNUCED publié aujourd'hui.

Selon ce Rapport, la clé du succès consistera à s'attaquer à une série d’éléments qui menaçaient déjà l'économie mondiale avant même que la pandémie ne frappe.

Il s'agit, entre autres, des hyper-inégalités, de niveaux d'endettement insoutenables, de la faiblesse des investissements, de la stagnation des salaires dans le monde développé et de l'insuffisance du nombre d’emplois dans le secteur formel dans le monde en développement.

C'est ce qu'a déclaré le Secrétaire général de la CNUCED, Mukhisa Kituyi : "La construction d'un monde meilleur exige des actions audacieuses dès maintenant. La vie des générations futures, voire l’existence de la planète elle-même, dépendra des choix que nous ferons tous au cours des prochains mois".

Tirant les leçons de la crise financière mondiale, le Rapport affirme que réforme et relance, tant au niveau national qu'international, doivent aller de pair si l’objectif visant à « reconstruire mieux » a pour ambition d’ériger un avenir plus résilient et non pas de rester un simple slogan.

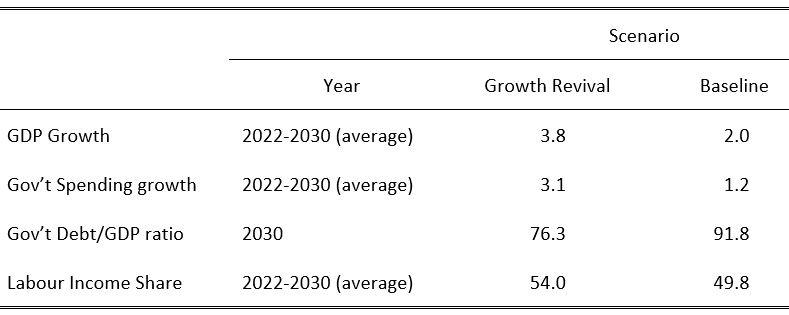

Une forte poussée d'investissements publics, accompagnée d'un soutien et d'une coordination internationale efficaces, pourrait pratiquement doubler le taux de croissance mondial au cours de la prochaine décennie, tout en améliorant la viabilité de la dette et en assurant une répartition plus équitable des revenus (voir tableau 1).

Que se passe-t-il ?

Si les prévisions économiques de l'année dernière s'étaient concrétisées, le monde connaîtrait aujourd'hui une reprise de la croissance mondiale, sous l'impulsion des grandes économies émergentes, explique le Rapport.

Au lieu de cela, l'économie mondiale se contractera cette année de plus de 4 %, avec une variation estimée à 6,8 points de pourcentage par rapport aux prévisions faites avant l’émergence de la COVID-19. Cela laissera un déficit de production mondiale de plus de 6 000 milliards de dollars (en dollars US courants) d'ici la fin de l'année.

Et comme les activités économiques nationales se contractent fortement presque partout, il en va de même pour l'économie globale ; le commerce s’effritera d'environ un cinquième cette année, les investissements étrangers directs pourraient chuter jusqu'à moins 40 % et les envois de fonds des travailleurs migrants seront amputés de plus de 100 milliards de dollars.

Les plus fortes baisses de la production en valeur absolue seront enregistrées dans le monde développé. Certains pays connaîtront une baisse à deux chiffres au cours de l'année.

Mais c'est dans les pays en développement que les dommages économiques et sociaux seront les plus importants, là où le poids du secteur informel est élevé, où les produits de base et le tourisme sont des sources importantes de devises et où la marge de manœuvre budgétaire a été ensevelie sous une montagne de dettes.

Entre 90 et 120 millions de personnes seront poussées dans l'extrême pauvreté à travers le monde en développement, et près de 300 millions souffriront d’insécurité alimentaire.

L'Amérique latine sera particulièrement touchée, avec une chute de la production de 7,6 % cette année, avec des baisses importantes, peut-être à deux chiffres, dans certaines des plus grandes économies, notamment en Argentine et au Mexique. Aussi, les petites économies des Caraïbes seront également confrontées à des ravages sans précédent de leurs économies.

Le contraste avec l'Asie de l'Est, où la croissance restera positive, bien que beaucoup plus faible qu'en 2019 - est frappant (voir tableau 2). La Chine, par exemple, devrait enregistrer une croissance du PIB de 1,3 % en 2020, bien en deçà des 6.1 % enregistré en 2019.

Les mesures de soutien temporaires adoptées principalement par les économies avancées –atteignant le montant stupéfiant de 13 000 milliards de dollars pour les pays du G20 – ont atténué le déclin et, avec l'assouplissement du confinement, ont permis un rebond qui aura lieu au second semestre, de manière inégale selon les pays.

Avec un effort budgétaire plus important que celui déployé après la dernière crise – y compris par le biais de versements directs aux ménages – et grâce aux économies d'Asie de l'Est qui ont mieux surmonté la tempête économique que prévu, le ralentissement mondial ne sera probablement pas aussi sévère que certaines prévisions l'avaient laissé entendre au début de l'année.

Coût d’arrêt au développement

Tous les yeux sont maintenant tournés vers 2021. Même si l'activité économique continue de rebondir et que les gouvernements des pays avancés maintiennent la combinaison actuelle de mesures budgétaires et monétaires, l'emploi ne se redressera pas complètement, de nombreux pays resteront en proie à l'endettement et les inégalités de revenus se creuseront.

"Les projections d’une reprise en V peuvent facilement induire en erreur. Une telle reprise nécessiterait une croissance mondiale à deux chiffres l'année prochaine, ce qui est hors de portée", a déclaré Richard Kozul-Wright, directeur de la division de la CNUCED sur la mondialisation et les stratégies de développement.

Selon le rapport, même un taux de croissance de 5 % – résultat peu probable – laisserait encore un manque à gagner de 12 000 milliards de dollars fin 2021 par rapport aux prévisions de 2019. Si aucun autre choc ou force de contraction ne frappe, une croissance mondiale d'environ 4 % l'année prochaine devrait être possible.

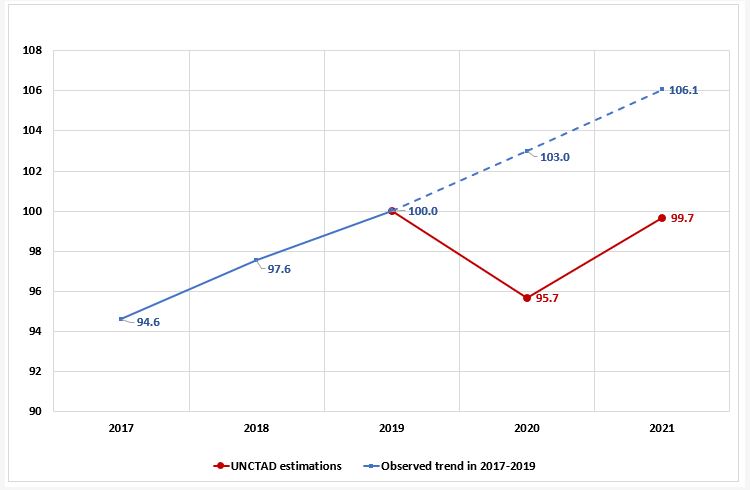

Cela conduira à ce que certains nomment "l'économie à 90 %" (voir figure 1) qui, en l'absence de réformes sérieuses, sera non seulement plus petite qu'auparavant, mais aussi plus fragile, plus inégalitaire et moins innovante. Cela ouvre dangereusement la porte aux incertitudes politiques et à de nouveaux dérapages.

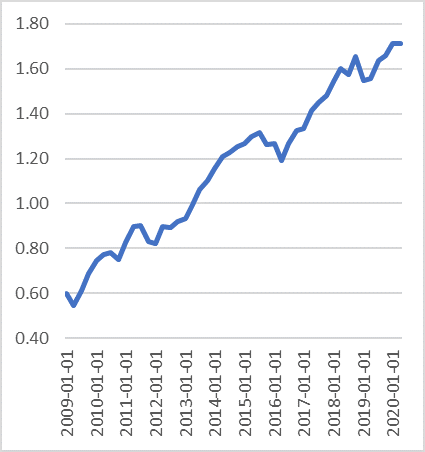

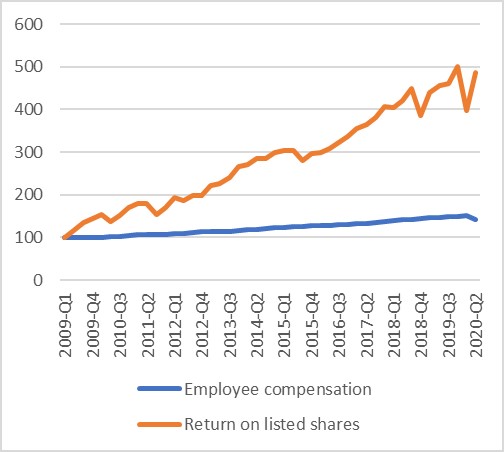

Ce malaise provient en grande partie du décalage permanent entre le secteur financier et l’économie réelle (voir figures 2 et 3), qui fait peser la menace d'un retournement de politique quand les mesures de sauvetage prendront fin.

En l'absence d'un changement radical dans les politiques économiques et d'une coordination efficace au niveau international, le recours à l'austérité reprendra le dessus dans les politiques nationales. Leur succès se mesurera en termes de hausse des actions en bourse, de baisse des coûts salariaux et de rigueur budgétaire.

Toutefois, "l'austérité budgétaire et la réduction des coûts des entreprises ne feraient qu'aggraver la situation actuelle à travers le monde", a déclaré M. Kozul-Wright.

"De nouvelles règles sur le commerce international et l'investissement, de nouveaux privilèges pour protéger la propriété intellectuelle et l’accès aux technologies stratégiques réduiraient encore la marge de manœuvre politique dont les pays en développement ont besoin pour une croissance durable", a-t-il ajouté.

Si l'on suit cette voie, la reprise s’essoufflera probablement l’année prochaine et le risque d’une récession à double creux sera bien réel dans de nombreux pays en 2022. Avec des tensions géopolitiques pré-COVID-19 restées intactes – telles que différends commerciaux, luttes pour les technologies de pointe, pressions migratoires et crises environnementales – et avec une coopération internationale défaillante, le monde post-pandémique pourrait se dégrader davantage.

Chute de pression

Ce scénario inquiète déjà de nombreux pays en développement où le besoin pressant d'augmenter les dépenses de santé pour lutter contre la propagation du virus se heurte à la baisse des recettes fiscales. Celles-ci, combinées à l'effondrement des recettes d'exportation et aux paiements en attente de la dette, a fait surgir un manque de 2 000 à 3 000 milliards de dollars dans leurs besoins de financement pour les 18 prochains mois.

Les mesures prises jusqu'à présent par la communauté internationale en matière de suspension de la dette et de nouvelles facilités de crédit, bien qu’allant dans la bonne direction, ne sont que des gouttes d’eau dans l’océan de leurs besoins de financement et les lignes de swap fournies par la Réserve fédérale sont partielles, dans les deux sens du terme.

Le déficit peut rapidement se transformer en un cercle vicieux dans les pays en développement. De plus, l'incapacité de la communauté internationale à s’accorder sur un allégement total de la dette, la résistance au versement rapide de niveaux appropriés de liquidités d'urgence et la réticence des économies avancées à freiner les détenteurs d'obligations privées dans les négociations sur la dette souveraine, tous ces éléments sont des signes avant-coureurs d'une aggravation possible de la situation, fait observer le Rapport.

Une "décennie perdue" se profile à l'horizon, anéantissant tout espoir de réaliser l'Agenda 2030 pour le développement durable. Les simulations modélisées par la CNUCED indiquent qu'un retour rapide à l'austérité déclencherait un cercle vicieux avec de faible création d'emplois, une stagnation des salaires, un ralentissement de la croissance économique et une pression accrue sur les budgets publics.

En particulier, un retour à l'austérité pré-pandémique réduirait la croissance mondiale annuelle de 1 point de pourcentage et augmenterait le taux de chômage mondial de 2 points de pourcentage jusqu'en 2030. La part des revenus du travail diminuera également, de plus de 3 points de pourcentage à l'échelle mondiale, ce qui implique un transfert de revenus des travailleurs vers les personnes qui tirent leur revenu des profits d'environ 40 000 milliards de dollars d'ici 2030.

Des changements sont incontournables

Une reprise économique avortée, ou pire, une autre "décennie perdue", n'est pas inévitable. C'est une question de choix politique.

Une reprise inclusive et durable ne sera possible qu’à deux conditions : (i) que les gouvernements des pays avancés maintiennent leurs dépenses aussi longtemps que nécessaire pour soutenir leur propre secteur privé jusqu’à ce que ces derniers retrouvent la confiance nécessaire pour investir ; (ii) mais aussi que ces gouvernements apportent un soutien financier pour aider les pays en développement à faire face aux tensions et fractures sous-jacentes qui freinent leur reprise et leurs perspectives de croissance.

Un plan de relance mondial doit être à la fois audacieux et complet, s'articulant autour d'une expansion macroéconomique coordonnée, axée sur la création d'emplois, l'augmentation des salaires et soutenue par une forte poussée d'investissements publics dans les domaines de l'énergie propre, de la protection de l'environnement, des systèmes de transport durables et de l'économie des soins.

Mais, pour que la politique budgétaire soit un instrument utile à un développement transformateur ainsi que pour une stabilisation au niveau macroéconomique, des politiques industrielles complémentaires seront également nécessaires.

Le Rapport met en avant les mesures que le système multilatéral peut prendre dès à présent pour favoriser une meilleure reprise économique, notamment par une utilisation accrue des droits de tirage spéciaux pour accroître les liquidités au niveau mondial et la conclusion du programme de Doha pour le développement afin de rétablir la confiance dans le système commercial international.

À l'occasion du 75ème anniversaire du système des Nations Unies, des réformes plus audacieuses seront nécessaires pour combler les lacunes, corriger les distorsions et renforcer la résilience, notamment par le renforcement du droit international de la concurrence. Il s’agit par exemple de mettre un frein à la recherche de rentes par les entreprises, de mettre en œuvre un plan Marshall pour l’amélioration de la santé dans le monde, de créer une autorité indépendante chargée de la dette au niveau global ainsi qu’une agence internationale publique de notation du crédit.

Table 1: Baseline and growth revival scenarios (percentages)

Table 2: World Output Growth, 1991-2021 (Annual percentage change)

Source: UNCTAD secretariat calculations, based on United Nations Global Policy Model; United Nations, Department of Economic and Social Affairs (UNDESA),

National Accounts Main Aggregates database, and World Economic Situation and Prospects (WESP): Update as of mid-2020; ECLAC, 2020; Organisation for Economic Co-operation and Development (OECD), 2020; International Monetary Fund (IMF), World Economic Outlook, April 2020; Economist Intelligence Unit, EIU CountryData database; JP Morgan, Global Data Watch; and national sources.

Note: Calculations for country aggregates are based on GDP at constant 2015 dollars.

a Average.

b Forecasts.

c Albania, Bosnia and Herzegovina, Montenegro, Serbia and The Republic of North Macedonia.

Figure 1: World output level, 2017-2021

(Index numbers, 2019=100)

Figure 2: Total stock market capitalization in the United States

(% of GDP)

Source: Wilshire 5000 and U.S. Bureau of Economic Analysis

Figure 3: Compensation of Employees and Stock Market Returns in the United States

(Index, 2009Q1=100)

Source: Wilshire 5000 and U.S. Bureau of Economic Analysis

Note: Compensation of employees includes wages and salaries as well as employers’ social security contributions