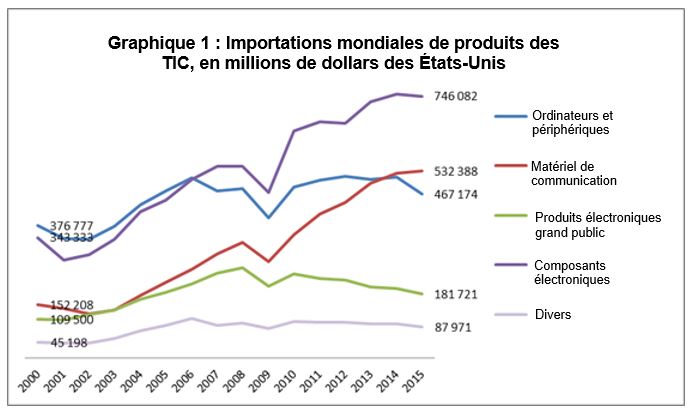

Pour la première fois depuis 2009, la valeur des importations mondiales de produits des technologies de l’information et de la communication (TIC) a diminué de 3,6 % en prix courants en 2015 pour s’établir à un peu plus de 2 000 milliards de dollars (graphique 1).

Alors que la baisse de 2009 était liée à la crise économique mondiale de 2008, celle de 2015 s’est produite dans un contexte de croissance économique globale et d’appréciation du dollar des États-Unis.

Les importations de produits des TIC ont cependant enregistré une baisse sensiblement moins forte que celle du commerce international dans son ensemble. Celui-ci a fléchi de 10 % en 2015, dans un contexte de baisse manifeste des prix des matières premières et de fluctuations monétaires.

Le matériel de communication a été la seule catégorie de produits finis des TIC à continuer d’enregistrer une croissance positive. Les importations mondiales de ce type de matériel ont dépassé celles des ordinateurs et périphériques pour la deuxième année consécutive.

Dans les pays en développement, la tendance a été encore plus prononcée. Pour chaque dollar d’importations d’ordinateurs et périphériques, les pays en développement ont dépensé 1,5 dollar en importations de matériel de communication.

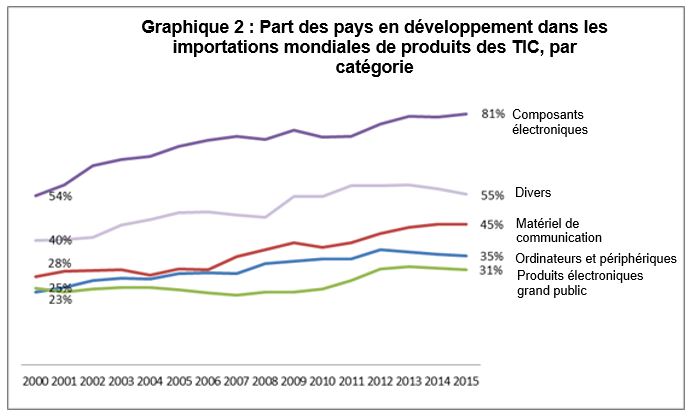

Les pays en développement ont représenté dès lors non moins de 45 % des importations mondiales de matériel de communication en 2015 (graphique 2). Cette part n’a cessé d’augmenter depuis le lancement des smartphones en 2007.

Le recul de la demande de PC, d’ordinateurs portables, de tablettes, d’unités de stockage, de pièces et d’accessoires est à l’origine de pas moins de 65 % de la baisse globale des importations de produits des TIC en 2015. La baisse de 2015 peut aussi être reliée aux perspectives moroses concernant les produits électroniques grand public − tels les caméras vidéo, les récepteurs radio, les appareils photo numériques et les projecteurs. Les importations de ces produits avaient déjà diminué au cours des cinq années précédentes. La valeur mondiale pour 2015, soit 182 milliards de dollars, est même inférieure à celle de 2005.

La révolution de la téléphonie mobile

Une large part de la croissance des importations de matériel de communication dans les pays en développement est associée à la « révolution de la téléphonie mobile », qui a connecté des millions de personnes.

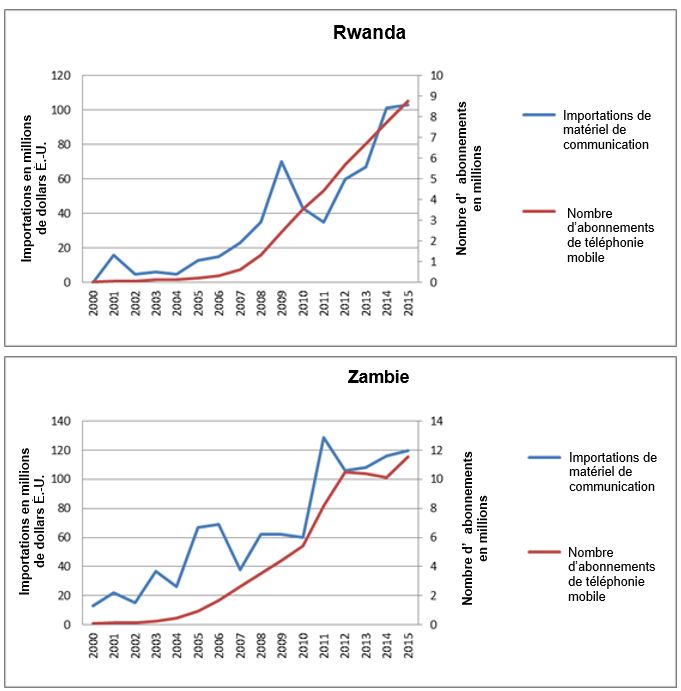

Cette évolution a aussi tiré parti cependant de prix inférieurs à l’importation tant en ce qui concerne les appareils mobiles que l’installation et la mise à niveau du matériel de réseau. Comme l’illustrent des données provenant de deux pays les moins avancés africains, le Rwanda et la Zambie, la hausse des abonnements de téléphonie mobile est étroitement liée aux importations de matériel de communication (graphiques 3 et 4).

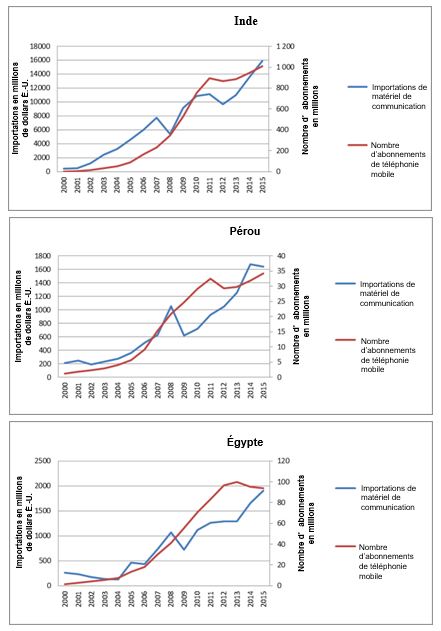

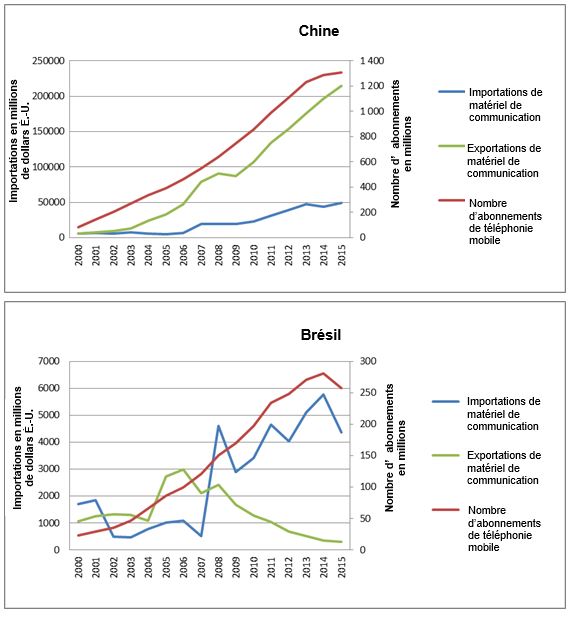

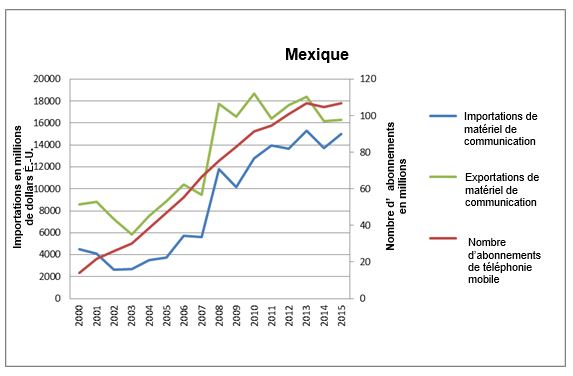

Bien que la progression des abonnements de téléphonie mobile se soit stabilisée dans bon nombre de pays en développement après 2010-2011 en raison de la saturation du marché, les importations de matériel de communication continuent de croître en raison des besoins de modernisation des réseaux et de renouvellement des appareils (graphiques 5, 6 et 7).

La croissance des exportations chinoises de matériel de communication est aussi liée à un meilleur accès aux appareils et aux réseaux mobiles, non seulement en Chine mais aussi dans d’autres pays importateurs. En Chine, la production nationale joue un rôle significatif pour satisfaire la demande de matériel mobile. Les importations ont aussi augmenté, mais à un rythme beaucoup plus lent.

Le Brésil, en revanche, pays exportateur pendant la première moitié des années 2000, a surtout eu recours aux importations pour faire face à l’augmentation du nombre d’abonnements de téléphonie mobile à la suite du lancement de l’iPhone en 2007. Le Mexique s’est appuyé sur des importations et des exportations soutenues. Il est intéressant de noter que le Mexique et le Brésil étaient tous deux exportateurs de matériel de télécommunication au début des années 2000 mais que le nombre d’abonnements de téléphonie mobile y était très faible (graphiques 8, 9 et 10).

Les importations de produits intermédiaires des TIC (composants électroniques) ont continué de représenter environ un tiers du total. La plus grande part de ces importations (plus de 80 %) continue d’être destinée aux usines de pays en développement, notamment en Asie.

L’Europe et le Japon, principaux partenaires commerciaux de la Chine pour les produits des TIC, ont enregistré une forte baisse de leurs importations exprimées en dollars de produits des TIC, de 7 % et de 13 %, respectivement (graphique 11), principalement en raison de la dépréciation de l’euro et du yen. Cela a contribué pour plus de la moitié à la baisse des importations de produits des TIC en 2015.

Les importations chinoises de produits des TIC ont représenté près d’un tiers du total mondial. Cependant, un ralentissement important de la demande chinoise, en particulier à l’égard des produits finis des TIC, a eu des conséquences pour la production partout dans le monde. Après avoir crû de plus de 15 % l’an entre 2009 et 2013, les importations chinoises ont chuté de 4 % en 2014, et n’ont crû que de 2 % en 2015.

Dans une conjoncture difficile, quelques pays ont signalé une progression remarquable de leurs exportations de produits des TIC en 2015, notamment le Viet Nam (+32 %), les Philippines (+18 %), Israël (+19 %), l’Irlande (+10 %) et l’Égypte (+7 %).

En revanche, les pays en transition, notamment la Fédération de Russie, ont vu leurs importations comme leurs exportations de produits des TIC reculer fortement en 2015, les importations se contractant de 25 % et les exportations accusant 37 % de baisse pour l’ensemble de la région, principalement en raison de la dépréciation du rouble.

Source : UNCTADstat, stats.unctad.org/ict3ict4.

Source : UNCTADstat, stats.unctad.org/ict3ict4.

Graphiques 3 et 4 :

Source : UNCTADstat et UIT.

Graphiques 5, 6, et 7 :

Source : UNCTADstat et UIT .

Graphiques 8, 9 et 10 :

Source : UNCTADstat et UIT.

Source : UNCTADstat, stats.unctad.org/ict3ict4.