Nuevas estimaciones muestran un crecimiento económico mayor de lo previsto para 2021, pero los problemas persistentes de la desigualdad, el endeudamiento y la débil inversión amenazan las esperanzas de un futuro más resistente.

Un profesor recibe un dosis de vacuna contra el COVID-19 el 6 de febrero de 2021 en la ciudad de Des Moines, Iowa (Estados Unidos). / © Phil Roeder

Se espera que la economía mundial crezca un 4,7% este año, más rápido de lo se había previsto en septiembre, gracias, en parte, a una recuperación más sólida en Estados Unidos, donde ahora se confía que avances en la distribución de vacunas y un nuevo estímulo fiscal impulsen la demanda agregada, según un nuevo informe de la UNCTAD.

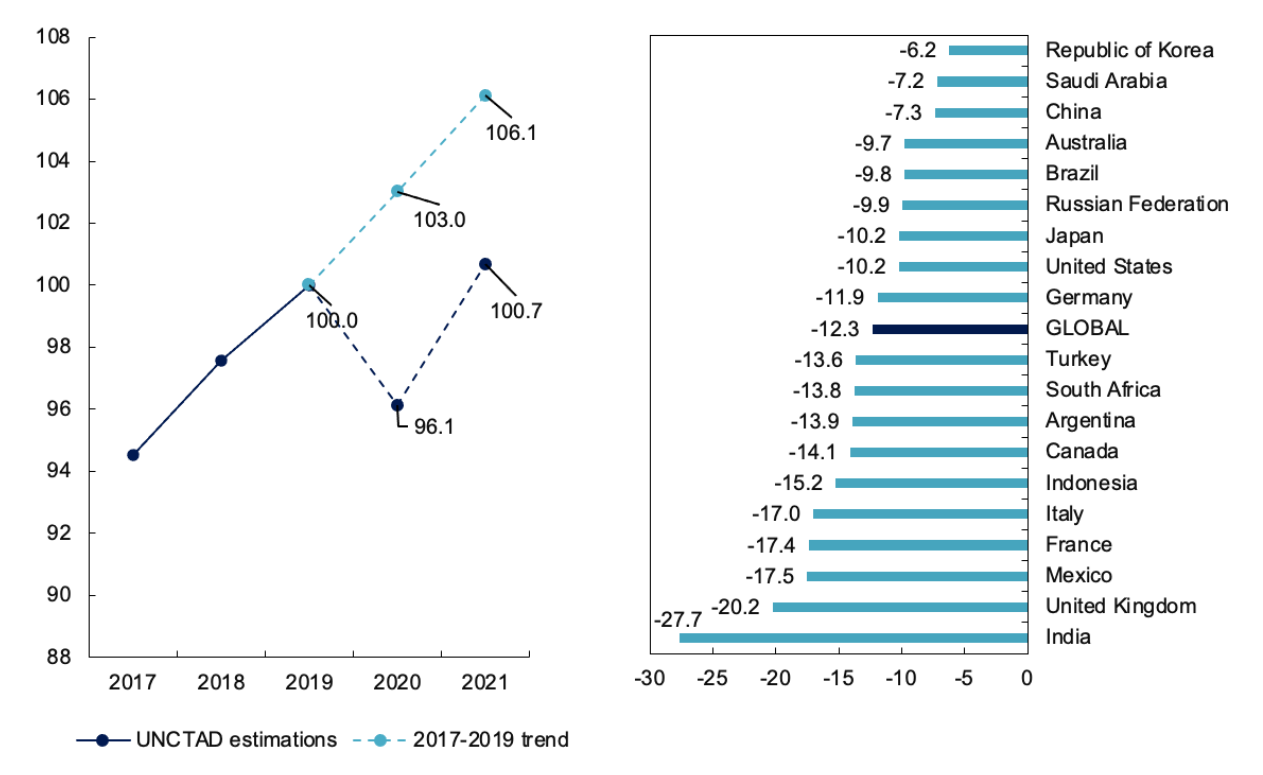

Pero esto aún dejará a la economía global a más de 10 billones de dólares por debajo de donde podría haber estado a fines de 2021 de haberse mantenido la tendencia prepandémica (figura 1), obviando preocupaciones persistentes sobre lo que puede significar la retórica sobre políticas para un futuro más resiliente.

El informe publicado el 18 de marzo se titula “Out of the frying pan… Into the fire?” y es la actualización del Informe sobre el comercio y el desarrollo de la UNCTAD.

Figura 1: (izquierda) Nivel del producto mundial, 2017—2021 (Números índice, 2019=100)

(derecha) Pérdida acumulada de ingreso real en relación a la tendencia prepandémica, 2020-2021 (porcentaje del PIB)

“V” como en vulnerable

La mayor parte del impacto de la economía mundial se siente en los países en desarrollo, en aras de su limitado espacio fiscal, restricciones más agudas en su balanza de pagos y el inadecuado apoyo internacional, según el informe. Y aunque todas las regiones experimentarán un relativo repunte este año, los potenciales riesgos económicos y de salud podrían producir desviaciones.

De cara al futuro, el informe dice que los dogmas económicos atávicos, la débil cooperación multilateral y una renuencia generalizada a abordar los problemas de desigualdad, endeudamiento e inversión insuficiente, todo agravado gracias al COVID-19, confluyen para augurar que, sin un cambio de rumbo, la ‘nueva normalidad’ estará delineada por una recuperación desequilibrada , la vulnerabilidad a nuevos choques y la inseguridad económica persistente.

Al describir 2020 como un “annus horribilis”, el informe reconoce que las cosas podrían haber sido peor.

La combinación de medidas preventivas por parte de los bancos centrales para evitar un colapso financiero, paquetes de ayuda rápidos y significativos en los países avanzados, la recuperación de flujos de capital y de los precios de las materias primas, y el acelerado ritmo de desarrollo de vacunas ayudaron a evitar que la espiral deflacionaria gane vigor.

Sin embargo, el impacto de estas acciones ha sido desigual, dando lugar a recuperaciones en forma de K dentro y entre países. Ha sido en los países en desarrollo donde se han observado algunas de las mayores caídas de ingresos de los hogares en relación a la tendencia preexistente.

En países donde los niveles de pobreza ya son altos y una gran parte de la fuerza laboral está abocada a empleos informales, el impacto inmediato de incluso una pequeña recesión en la actividad económica puede ser devastador; como también lo sugiere el Banco Mundial que estima que 250 millones de personas están pasando a la categoría de ‘pobreza’ (por debajo de un ingreso diario de 3,20 dólares) como resultado de la pandemia.

La cooperación internacional escasea

A pesar de la magnitud de la crisis económica y sanitaria mundial, la cooperación internacional ha quedado muy por debajo de lo que se necesita.

El informe compara los 12 mil millones de dólares de servicio de la deuda suspendido (período de junio de 2020 a junio de 2021) para los 46 países que participan en la Iniciativa de Suspensión del Servicio de la Deuda (DSSI) del G20 con los 80 mil millones de dólares en pagos del servicio de la deuda en 2019 por los 73 países elegibles de la DSSI y más de un billón de dólares para el conjunto de los países en desarrollo.

Del mismo modo, la negativa de los países avanzados a apoyar una exención temporaria sobre los los derechos de propiedad intelectual relacionados con el comercio (TRIPs) en la Organización Mundial del Comercio para ayudar a impulsar la disponibilidad de vacunas ha marcado la preferencia por los beneficios empresariales sobre las personas en la lucha contra la pandemia.

Se espera que la recuperación global que comenzó en el tercer trimestre de 2020 continúe hasta 2021, aunque con una gran cantidad de desigualdades e imprevisibilidad, lo que refleja incertidumbres epidemiológicas, políticas y de coordinación.

El informe considera que un retorno equivocado a la austeridad fiscal después de una recesión tan profunda y destructiva es el principal riesgo inherente en su estimación sobre las perspectivas económicas mundiales, especialmente en el contexto de mercados laborales fracturados y mercados financieros desregulados en las economías avanzadas.

Pero incluso evitando una vuelta inmediata de la austeridad, señala el informe, se necesitará más de un año, dependiendo de la evolución de las respuestas de política económica a mediano plazo, para que la producción y el empleo vuelvan a sus niveles anteriores al COVID-19 en la mayoría de los países, vistas las fragilidades en el empleo y las desigualdades de ingresos y bienestar público.

Aún más, el informe advierte que el COVID-19 probablemente tendrá consecuencias económicas y de salud duraderas, que requerirán el apoyo continuo de los gobiernos.

Las viejas mañas nunca mueren

Los indicios preocupantes son claros, según el informe: las sendas trazadas en adelante apuntan a retomar normas anteriores a la crisis, con énfasis desporporcionado en las exportaciones en partes de Asia oriental y Europa occidental, flexibilizaciones de la política monetaria para impulsar el consumo por alzas de activos financieros en los Estados Unidos, y la dependencia, en África y América Latina, a las entradas de capital privado y las exportaciones de productos básicos.

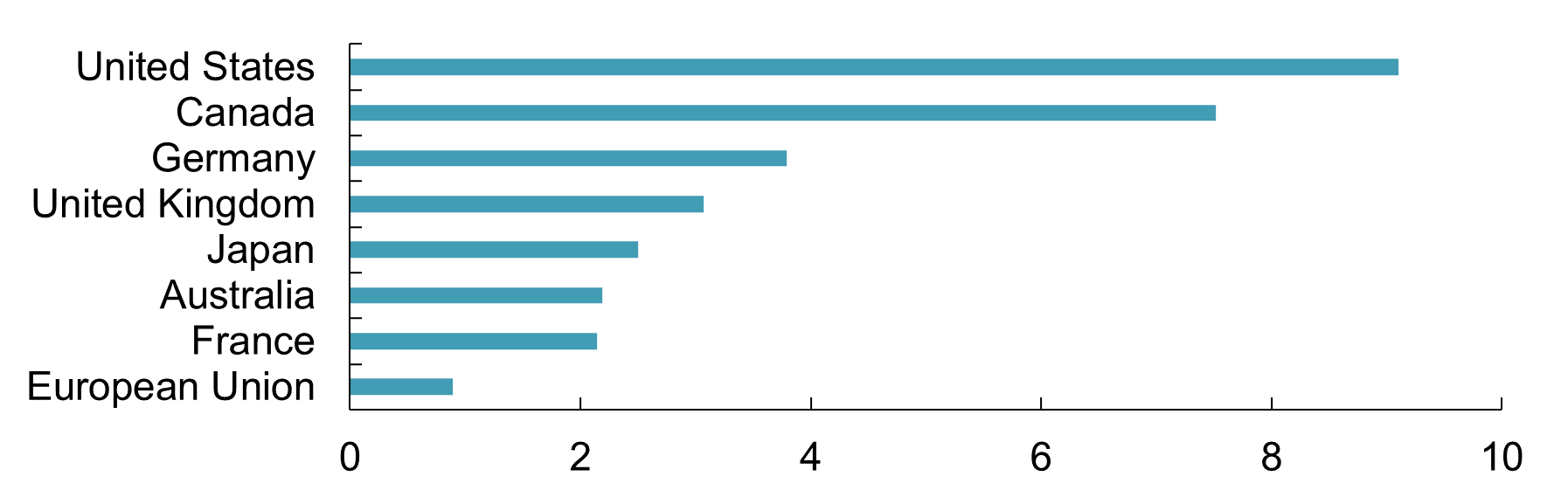

El paquete de estímulo de 1,9 billones de dólares en los Estados Unidos es motivo de aliento. Sin embargo, si bien el paquete contiene grandes transferencias de efectivo, hay mucho menos gasto directo corriente y de inversión, lo que ofrecería la ruta más segura para la expansión de la demanda agregada y una transición verde. Esto hace que el efecto total del paquete sea incierto.

Y aún así, según el informe, otros países avanzados se están quedando muy atrás (Figura 2).

Hay indicios de que la nueva administración en los Estados Unidos está aunando esfuerzos a nivel multilateral, en la próxima reunión del G20, respaldando una emisión de 500 mil millones de dólares de nuevos derechos especiales de giro para aupar la liquidez global, que fuera previamente bloqueada por la administración Trump.

Esta es una medida bienvenida pero, según el informe, la magnitud de la amenaza de la deuda, en particular para los países en desarrollo, no puede reducirse sin la condonación de la deuda y la adopción de un mecanismo de renegociación de deuda que funcione.

Figura 2: Estímulo fiscal en algunos países desarrollados, estimado sobre el período entre el tercer trimestre de 2020 y el cuarto trimestre de 2021 (porcentaje del PIB)

Nota: Las estimaciones fiscales se basan en el gasto fiscal y las medidas de estímulo tributario “above-the-line”. En estas estimaciones no se incluyen las medidas para que se puedan acelerar gastos o diferir obligaciones a corto plazo, es decir, los .pagos de impuestos diferidos de un trimestre o un mes a otro

El informe concluye que abordar las tendencias que se refuerzan mutuamente, tales como el aumento de la desigualdad, el creciente sobreendeudamiento, mercados financieros desbocados y el agravante poder de mercado de las grandes corporaciones, reacias a reinvertir sus ganancias en la construcción de capacidades productivas, requerirá más que un estímulo económico puntual.

Lo que se requiere es una revisión más cabal de las reglas del juego económico para que no se repitan los errores de 2009 y se pueda alcanzar así el objetivo de una economía global inclusiva, sostenible y resiliente para 2030.