Las tensiones comerciales, los riesgos geopolíticos, los conflictos regionales y las estrategias para reducir la exposición de las cadenas de suministro seguirán presionando los flujos mundiales de inversión durante el resto de 2025.

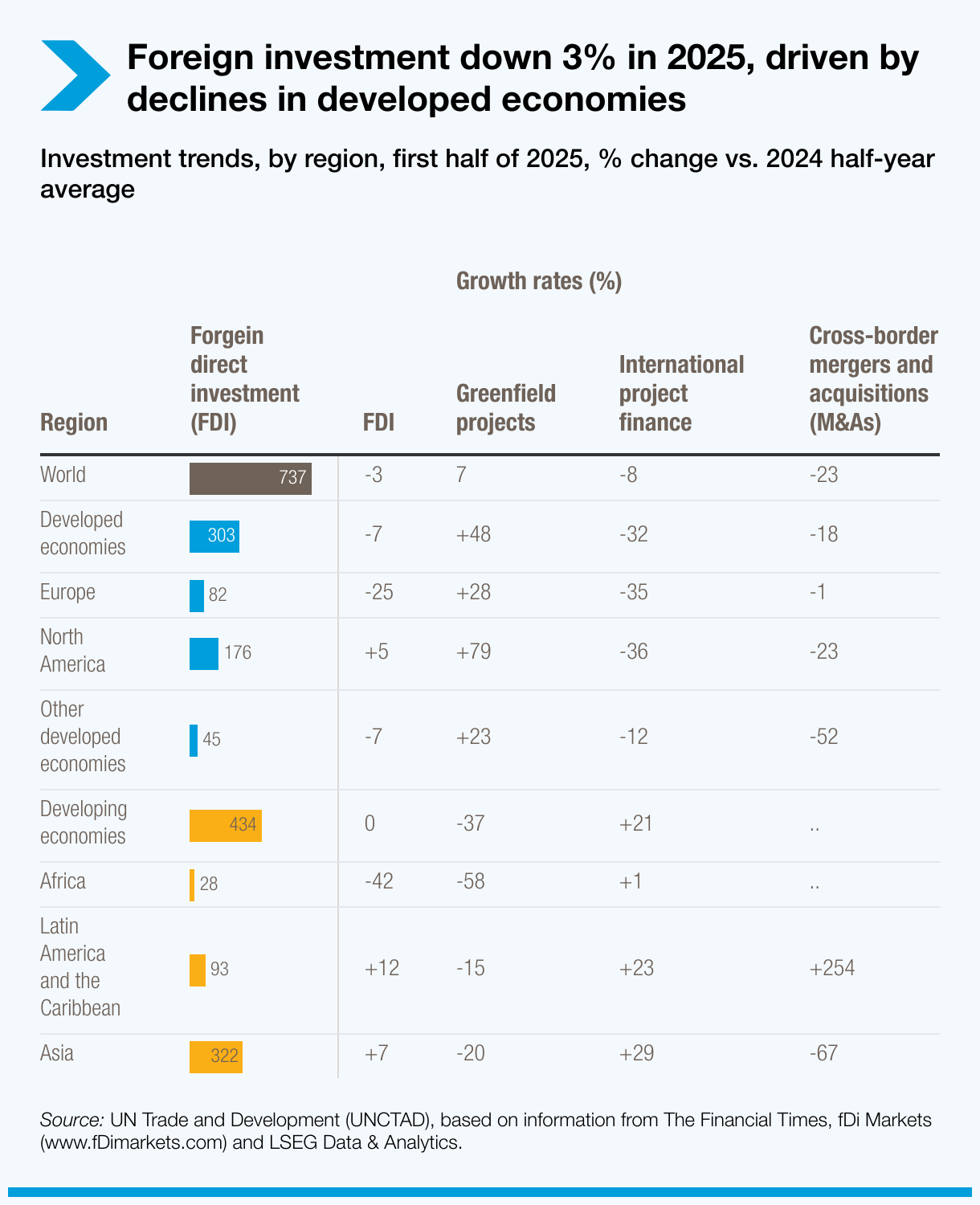

La inversión extranjera directa (IED) mundial registró una contracción del 3% en el primer semestre de 2025, prolongando la tendencia descendente observada durante los dos años anteriores, según el Monitor de las Tendencias de Inversión Global, mientras las tensiones comerciales, los altos tipos de interés y la incertidumbre geopolítica mantuvieron la cautela de los inversionistas.

La caída se concentró en las economías desarrolladas, donde las fusiones y adquisiciones (F&A) transfronterizas – que normalmente representan una parte importante de la IED – disminuyeron un 18%, hasta 173 mil millones de dólares.

Las economías en desarrollo mostraron un desempeño más estable, con flujos generales prácticamente sin cambios, aunque con diferencias regionales notables. Las entradas de inversión aumentaron un 12% en América Latina y el Caribe y un 7 % en los países en desarrollo de Asia, pero descendieron un 42% en África.

La industria y la infraestructura, los sectores más afectados

Los altos costos de endeudamiento y la incertidumbre económica continuaron limitando la inversión en la industria y la infraestructura durante el primer semestre de 2025.

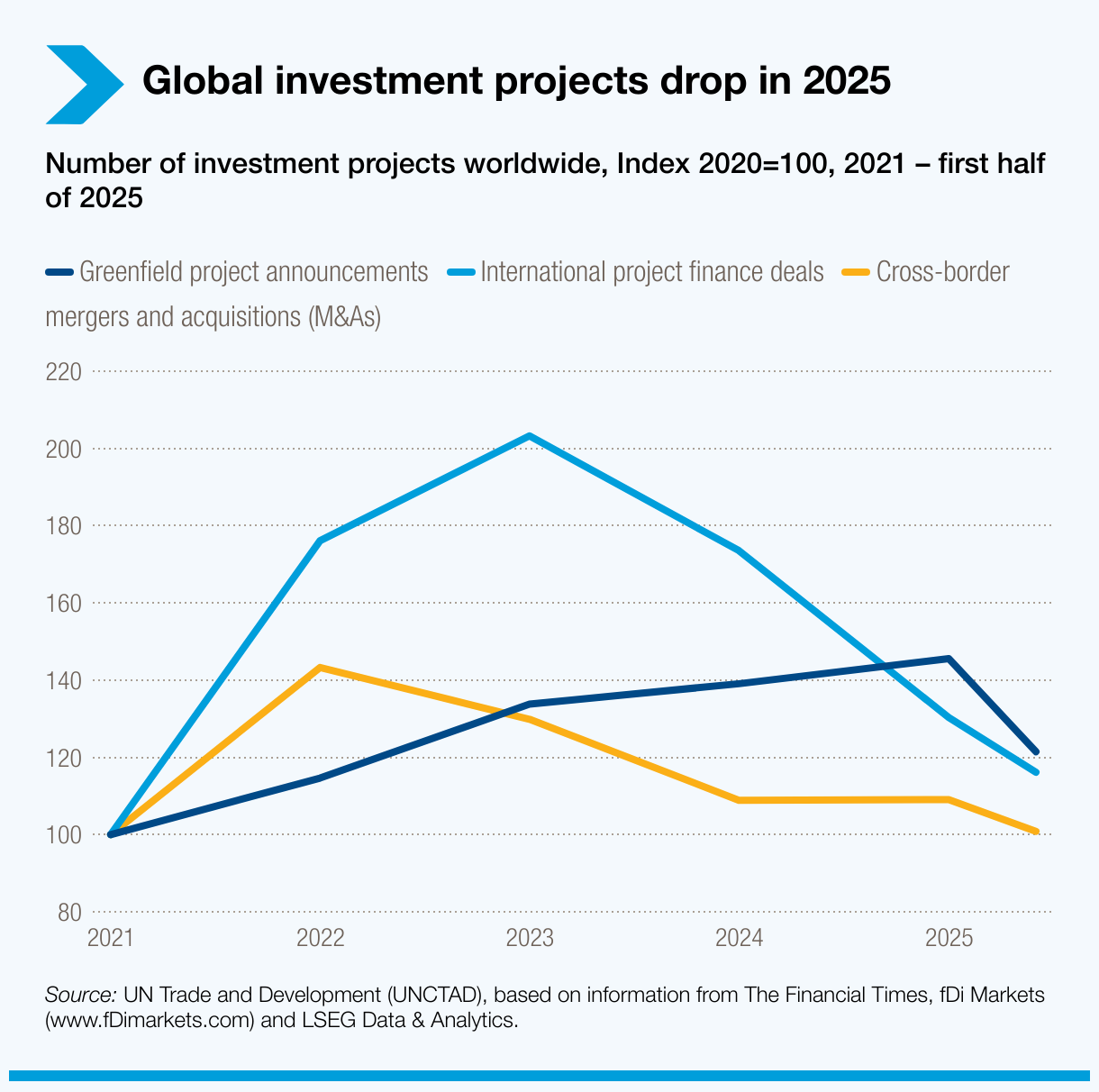

Los anuncios de nuevos proyectos de inversión greenfield – es decir, aquellos en los que las empresas establecen operaciones productivas desde cero en el extranjero - se redujeron un 17%, impulsados principalmente por una caída del 29% en las manufacturas intensivas en cadenas de suministro, como los sectores textil, electrónico y automotriz, en un contexto de incertidumbre arancelaria.

La financiación internacional de proyectos – fundamental para el desarrollo de infraestructura – también disminuyó, con un descenso del 11% en el número de operaciones y del 8 % en su valor.

La tendencia fue más positiva en las economías en desarrollo, donde las operaciones de financiación de proyectos se redujeron solo un 2% tras dos años de fuertes caídas. A pesar del menor número de operaciones, el valor total aumentó un 21%, impulsado por algunos proyectos de gran escala en Panamá, los Emiratos Árabes Unidos y Uzbekistán. Aún no se observa una recuperación generalizada.

Punto positivo: la inteligencia artificial impulsa nuevas inversiones

A pesar del menor número de proyectos, el valor de la inversión mundial en proyectos greenfield aumentó un 7%, impulsado por grandes iniciativas en inteligencia artificial (IA) y en la economía digital.

Estados Unidos, por ejemplo, registró 237 mil millones de dólares en nuevos proyectos greenfield en el primer semestre de 2025, casi igualando el total de 2024 y cuadruplicando el promedio semestral de la última década. Más de la mitad del valor total provino de sectores vinculados con la IA, especialmente semiconductores (103 mil millones de dólares) y centros de datos (27 mil millones).

La inversión para el desarrollo sostenible sigue debilitándose

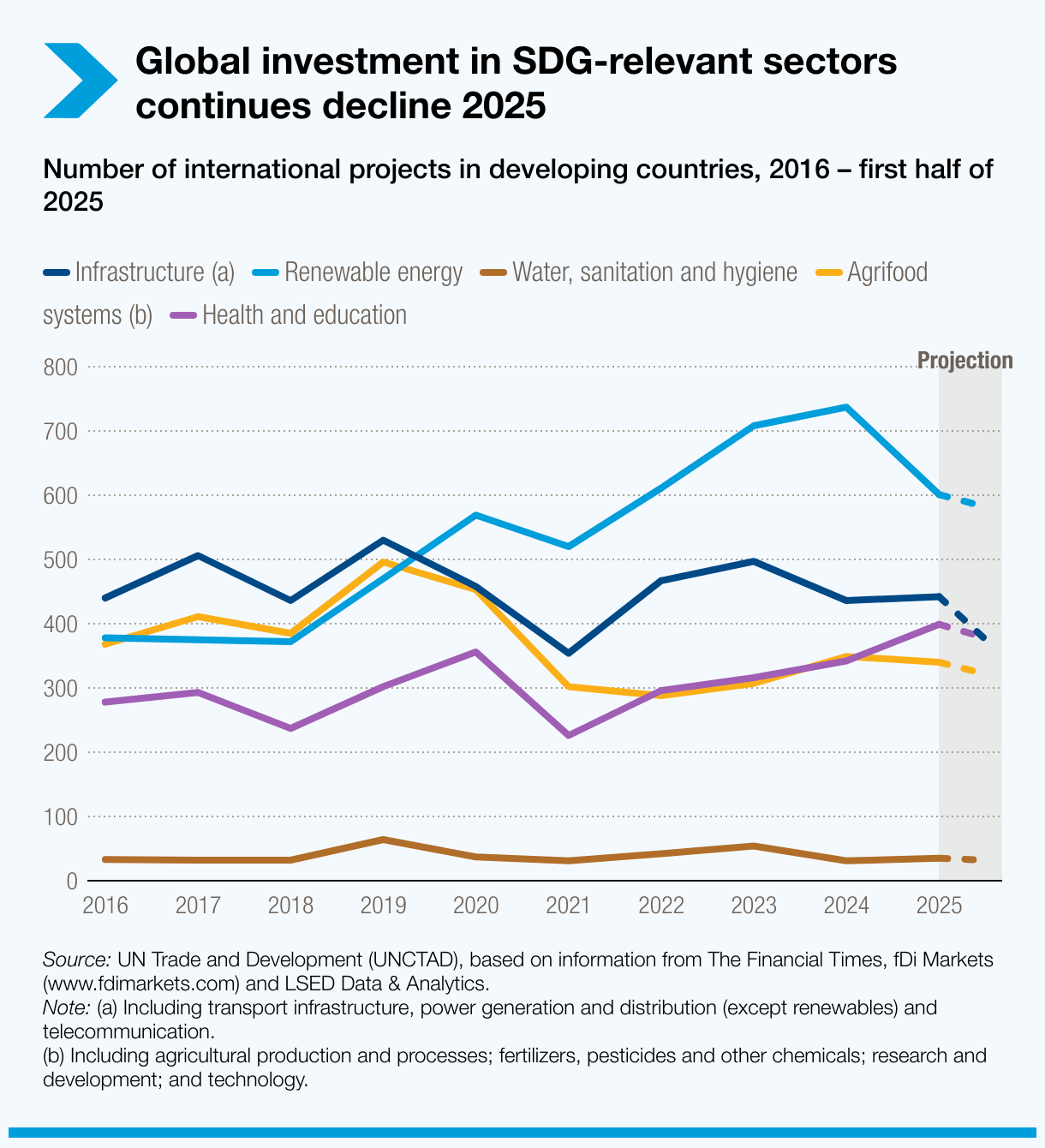

La inversión en sectores esenciales para los Objetivos de Desarrollo Sostenible (ODS) siguió cayendo a comienzos de 2025. Los proyectos de inversión vinculados a los ODS en los países en desarrollo se redujeron un 10% en número y un 7% en valor, tras las fuertes caídas del año anterior.

Los proyectos en los países menos adelantados (PMA) podrían disminuir otro 5% en 2025, alcanzando posiblemente su nivel más bajo desde 2015.

La inversión en infraestructura también se mantuvo débil en las economías en desarrollo.

- Los proyectos con financiación internacional – incluidos los de transporte y servicios públicos – se mantuvieron alrededor de un 25 % por debajo del promedio de la última década.

- En los PMA, la financiación internacional de proyectos de infraestructura cayó un 85% en valor.

- La actividad greenfield en infraestructura se redujo un 31% en valor y un 25 % en número, con fuertes contracciones en América Latina y el Caribe (-78% en valor y -43% en número).

La inversión en energía renovable, el sector más relevante para los ODS, también se debilitó.

- A nivel mundial, los proyectos con financiación internacional en el dicho sector– que en los últimos años han representado casi dos tercios del total global – disminuyeron un 9% en número y un 10% en valor.

- Los proyectos greenfield mundiales en energía renovable también disminuyeron un 55% en número y un 21% en valor. En las economías en desarrollo, los proyectos bajaron un 23%, y en los los PMA, descendieron un 31% en número y un 18 % en valor.

La inversión en agua y saneamiento se redujo un 40%, sin nuevos proyectos en África ni en los PMA, y con una caída del 97% en América Latina y el Caribe.

Solo los sistemas agroalimentarios y el sector de la salud mostraron resultados positivos en las economías en desarrollo: la inversión en agroalimentación mientras que la inversión en salud aumentó un 37 %, impulsada principalmente por nuevos proyectos en Asia.

Perspectivas: persisten los vientos en contra

El clima mundial de inversión seguirá siendo desafiante durante el resto de 2025. Las tensiones geopolíticas, los conflictos regionales, la fragmentación económica y los esfuerzos por reducir los riesgos en las cadenas de suministro continúan afectando los flujos de inversión.

Aun así, el alivio de las condiciones financieras, el repunte de la actividad de fusiones y adquisiciones en el tercer trimestre y el aumento del gasto exterior de los fondos soberanos podrían favorecer una modesta recuperación hacia finales de año.