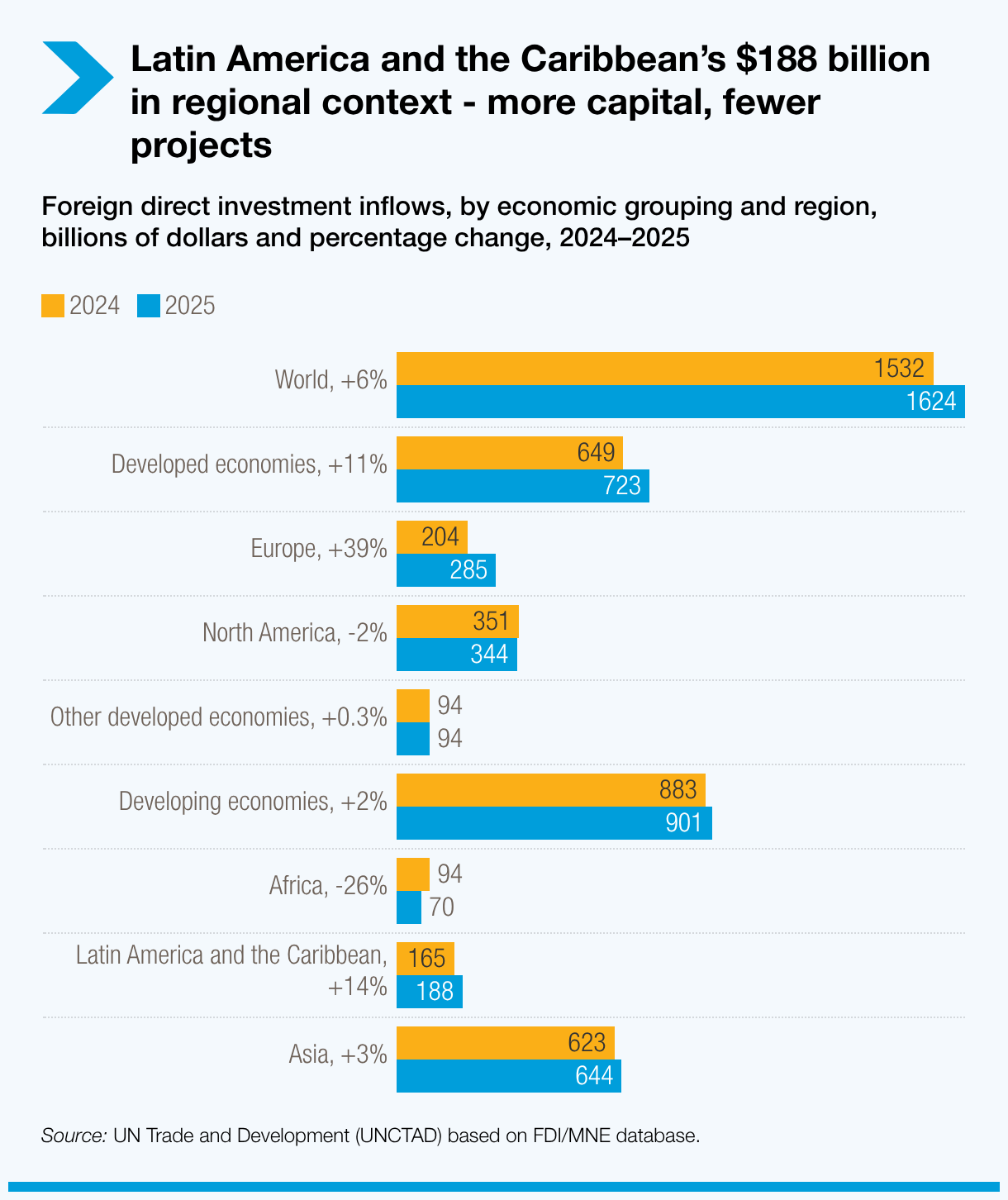

- La inversión extranjera directa aumentó un 14% y alcanzó los 188.000 millones de dólares en 2025.

- Brasil representó gran parte del aumento, con entradas que pasaron de 63.000 millones a 77.000 millones de dólares.

- Las 10 principales economías receptoras de la región captaron el 95% de las entradas regionales.

- El valor anunciado de proyectos de inversión en nuevas instalaciones cayó aproximadamente un tercio, lo que señala un debilitamiento de la cartera de futuros proyectos productivos.

© Shutterstock/Arkadij Schell | La represa de Itaipú, una central hidroeléctrica situada en la frontera entre Brasil y Paraguay.

América Latina y el Caribe atrajeron más inversión extranjera en 2025 que en 2024, pese a la incertidumbre económica mundial.

Según el Informe sobre las inversiones en el mundo 2026 de ONU Comercio y Desarrollo (UNCTAD), las entradas de inversión extranjera directa (IED) en la región, sin contar los centros financieros extraterritoriales del Caribe, aumentaron un 14% hasta 188.000 millones de dólares. Esto equivalió aproximadamente a una quinta parte de todos los flujos de IED hacia las economías en desarrollo. El aumento fue impulsado en gran medida por América del Sur, especialmente Brasil, mientras que las inversiones vinculadas a las materias primas y los sectores que apoyan la transición energética siguieron atrayendo el interés de los inversores.

Desde una perspectiva de desarrollo, la cuestión no es solo si entra capital en la región, sino si ese capital ayuda a construir nueva capacidad productiva, diversificar las economías y apoyar actividades de mayor valor añadido.

Sin embargo, detrás de las cifras agregadas más sólidas se esconde una historia más compleja. Gran parte del aumento se concentró en un puñado de países y transacciones, mientras que los indicadores de inversión productiva futura se debilitaron.

Un año sólido, pero desigual

Las cifras muestran cuán concentrado fue el repunte.

Las 10 principales economías receptoras representaron el 95% de todas las entradas de IED en América Latina y el Caribe en 2025. Brasil y México, juntos, representaron aproximadamente dos tercios de las entradas regionales totales, lo que muestra hasta qué punto las tendencias regionales fueron moldeadas por unas pocas economías grandes y un número limitado de grandes proyectos. Brasil fue el mayor contribuyente al crecimiento regional, con entradas que aumentaron de 63.000 a 77.000 millones de dólares, lo que lo situó entre los cinco mayores receptores mundiales de inversión extranjera.

México también siguió siendo uno de los principales destinos de la región, con entradas que aumentaron de unos 38.000 a 41.000 millones de dólares, respaldadas por su papel en las redes regionales de producción y por la inversión sostenida en servicios y manufactura.

Las mayores entradas estuvieron vinculadas a grandes mercados, materias primas, sectores conectados con la transición energética y economías integradas en las principales redes comerciales y de producción. Pero estos factores no se tradujeron en una cartera más sólida de nuevos proyectos productivos en toda la región.

Estas cifras apuntan a una confianza sostenida de los inversores en los mercados más grandes de la región. También ponen de relieve un desafío persistente: el aumento de las entradas regionales no se traduce automáticamente en beneficios generalizados entre países o sectores.

La cartera de proyectos envía una señal diferente

La señal más clara proviene de la inversión en nuevas instalaciones, a menudo considerada uno de los indicadores más útiles de la actividad productiva futura.

Si bien las entradas totales aumentaron, el valor de los proyectos de inversión en nuevas instalaciones anunciados cayó aproximadamente un tercio, hasta menos de 120.000 millones de dólares. La manufactura y la logística figuraron entre los sectores que registraron descensos.

La caída fue especialmente pronunciada en México, donde el valor anunciado de proyectos de inversión en nuevas instalaciones cayó de 44.000 a 24.000 millones de dólares, ya que las empresas pospusieron o redujeron proyectos ante la incertidumbre en materia de política comercial e industrial. Argentina también registró una fuerte caída, de alrededor de 37.000 millones a 1.400 millones de dólares.

El contraste importa porque los proyectos de inversión en nuevas instalaciones suelen implicar la construcción de nuevas instalaciones, infraestructuras y capacidad de producción.

Un menor número de nuevos proyectos puede traducirse en menos fábricas futuras, plataformas logísticas, oportunidades para proveedores y efectos de difusión tecnológica.

Estos proyectos suelen ofrecer una imagen más clara de la actividad económica futura que los totales anuales de IED, que pueden estar muy influenciados por fusiones, adquisiciones o grandes transacciones financieras.

En otras palabras, en 2025 entró más capital en la región, pero se comprometió menos capital a construir nuevos activos productivos.

América Latina y el Caribe sigue ofreciendo muchas ventajas a los inversores, entre ellas abundantes recursos naturales, creciente potencial de energía renovable, grandes mercados de consumo y proximidad estratégica a los principales socios comerciales.

Construir una cartera de proyectos más sólida

El informe señala la necesidad de políticas que conviertan el interés de los inversores en proyectos productivos financiables. Para América Latina y el Caribe, esto significa fortalecer la facilitación y el seguimiento de las inversiones, mejorar la logística y la infraestructura energética, apoyar el desarrollo de proveedores y utilizar la integración regional para conectar las economías más pequeñas con los mercados más grandes y las cadenas de valor. Los países ricos en minerales o con potencial de energía renovable también necesitan estrategias que fomenten la generación de valor local, en lugar de depender únicamente de las entradas vinculadas a materias primas.