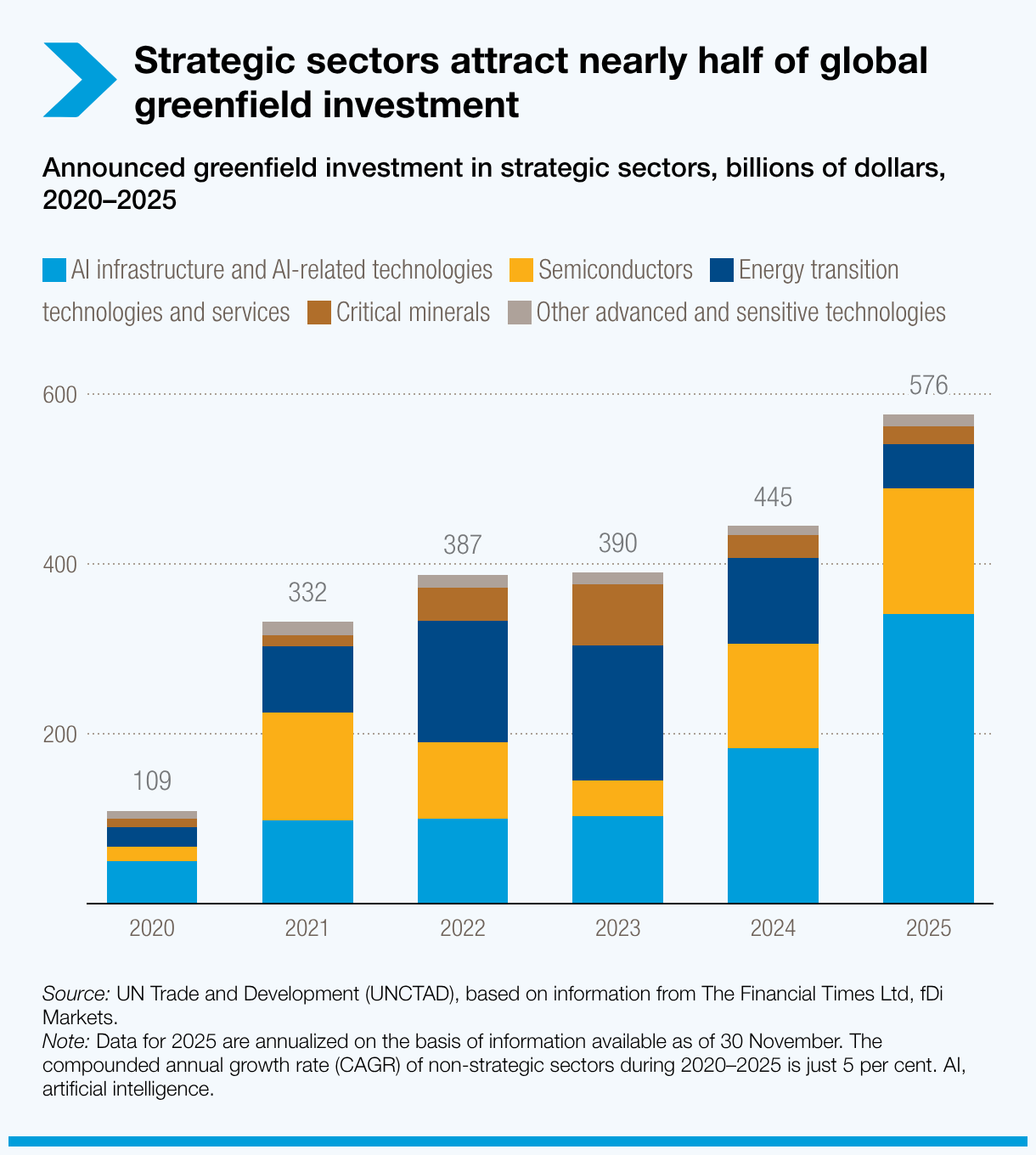

- Los sectores estratégicos representaron el 44% de la inversión global en nuevos proyectos en 2025, frente al 16% en 2020.

- El valor de los proyectos anunciados en estos sectores aumentó de 109.000 millones de dólares a 576.000 millones de dólares en cinco años.

- En 2025, las tres principales economías inversoras representaron el 72% del valor de los proyectos en sectores estratégicos, mientras que los tres principales países receptores captaron el 56%.

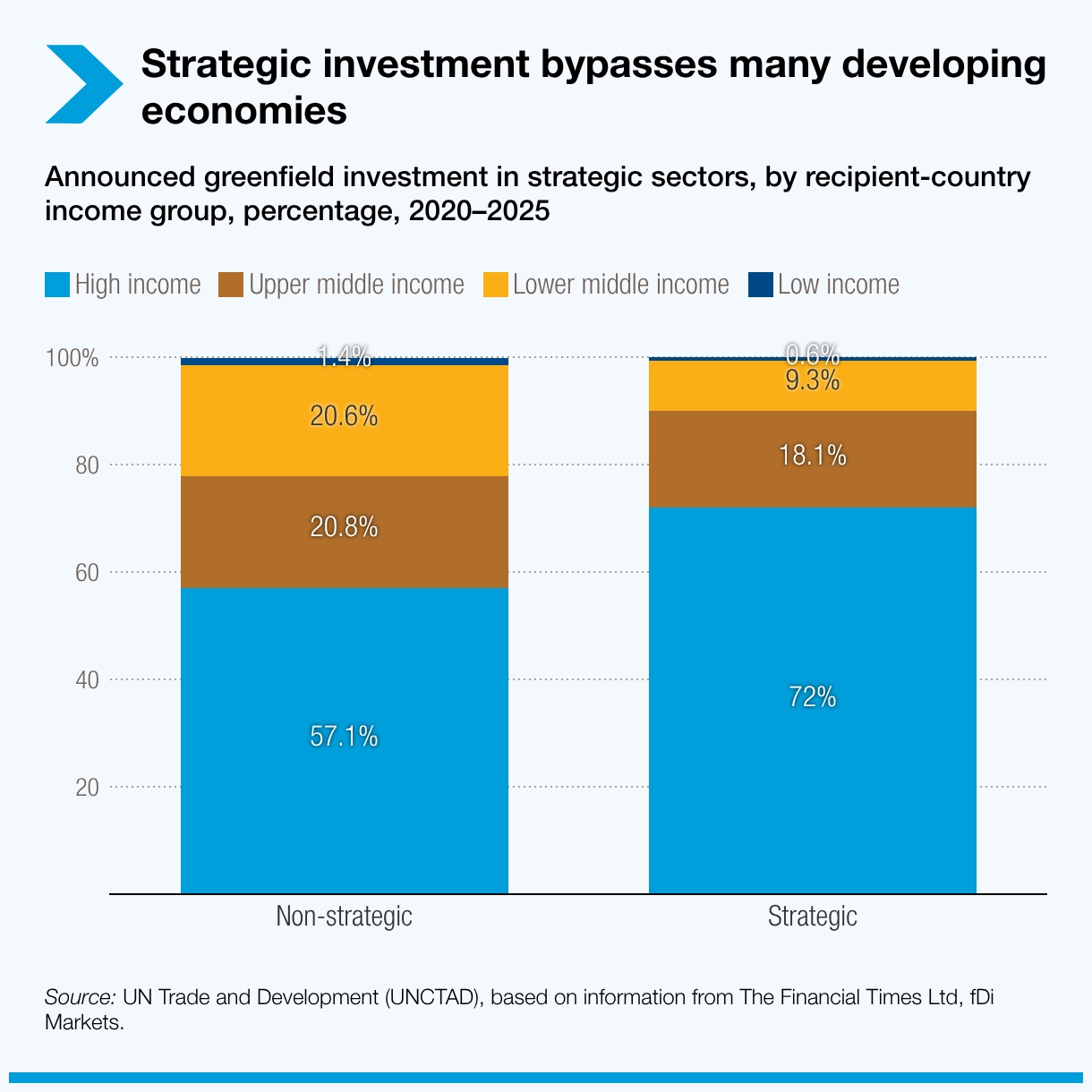

- Las economías de ingresos bajos y de ingresos medianos bajos atrajeron solo alrededor del 10% de la inversión global en nuevos proyectos en sectores estratégicos entre 2020 y 2025, comparado con más del 20% en otros sectores.

© Shutterstock/ Anna Kucherova | Una mina de cobre en Skouriotissa, Chipre.

Las industrias que atraen el capital mundial están cambiando rápidamente. La inversión internacional en infraestructura de inteligencia artificial, semiconductores, minerales esenciales y tecnologías y servicios para la transición energética se ha disparado en los últimos cinco años, convirtiéndose en una de las señales más evidentes de cómo la producción mundial está siendo transformada.

Según el Informe sobre las Inversiones en el Mundo 2026 de ONU Comercio y Desarrollo (UNCTAD), los sectores estratégicos representaron el 44% de la inversión internacional en nuevos proyectos en 2025, frente al 16% en 2020. El valor de los proyectos anunciados en estos sectores aumentó de 109.000 millones de dólares a 576.000 millones de dólares durante el mismo periodo.

El informe identifica cinco sectores estratégicos: infraestructura y tecnologías relacionadas con la inteligencia artificial; tecnologías avanzadas y sensibles; minerales esenciales; tecnologías y servicios para la transición energética; y semiconductores.

Esto es relevante porque es probable que estas industrias determinen dónde se ubicará el crecimiento, la tecnología y la capacidad industrial en el futuro. Sin embargo, el auge no se distribuye de manera uniforme.

De los centros de datos a los chips, el capital sigue las capacidades estratégicas

El aumento de la inversión está impulsado por un pequeño grupo de sectores con creciente importancia económica y estratégica.

La infraestructura de inteligencia artificial y tecnologías relacionadas constituyen el segmento más grande, impulsado por inversiones en centros de datos, infraestructura en la nube y la base digital necesaria para el despliegue de la inteligencia artificial. Los semiconductores son el segmento de mayor crecimiento, expandiéndose en promedio un 54% anual entre 2020 y 2025. El auge más amplio refleja la importancia estratégica de los chips, la demanda de minerales esenciales y el respaldo de políticas para tecnologías consideradas esenciales para la competitividad futura.

La geografía de este auge varía según el sector. Estados Unidos domina la inversión externa en inteligencia artificial y tecnologías avanzadas, mientras que Europa se ha convertido en el principal destino receptor. En minerales esenciales, China desempeña un papel de liderazgo tanto como inversor como en toda la cadena de suministro posterior.

Estos patrones muestran cómo la inversión está cada vez más determinada por la tecnología, el tamaño del mercado, la política industrial y el acceso a insumos esenciales.

Los ganadores se hacen más visibles

La concentración es llamativa.

En los sectores estratégicos analizados, las tres principales economías inversoras representaron, en promedio, el 72% del valor mundial de nuevos proyectos en 2025, y las tres economías receptoras el 56%. La concentración fue mucho menor en otros sectores.

Esa concentración refleja tanto realidades empresariales como decisiones políticas. Las industrias estratégicas suelen requerir grandes mercados, abundante capital, competencias avanzadas, energía fiable, proveedores especializados y un fuerte apoyo público. Los países que ya cuentan con estas ventajas están mejor posicionados para atraer la próxima ola de inversión.

La escalera tradicional de la manufactura se debilita

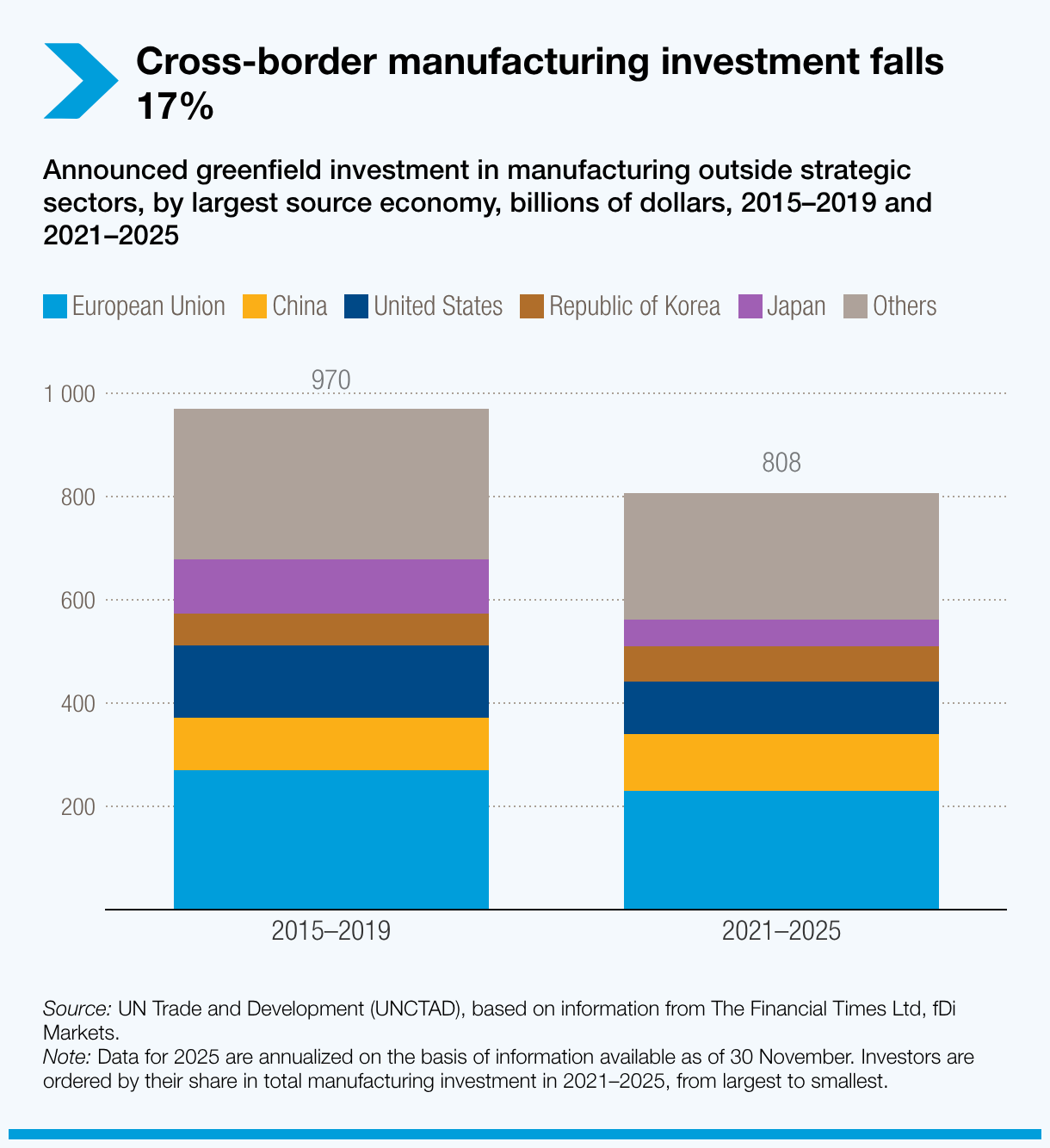

El auge de los sectores estratégicos ocurre mientras otros caminos de inversión se vuelven más difíciles.

El valor de la inversión internacional en nuevos proyectos manufactureros fuera de los sectores estratégicos fue un 17% menor en 2021–2025 que en 2015–2019.

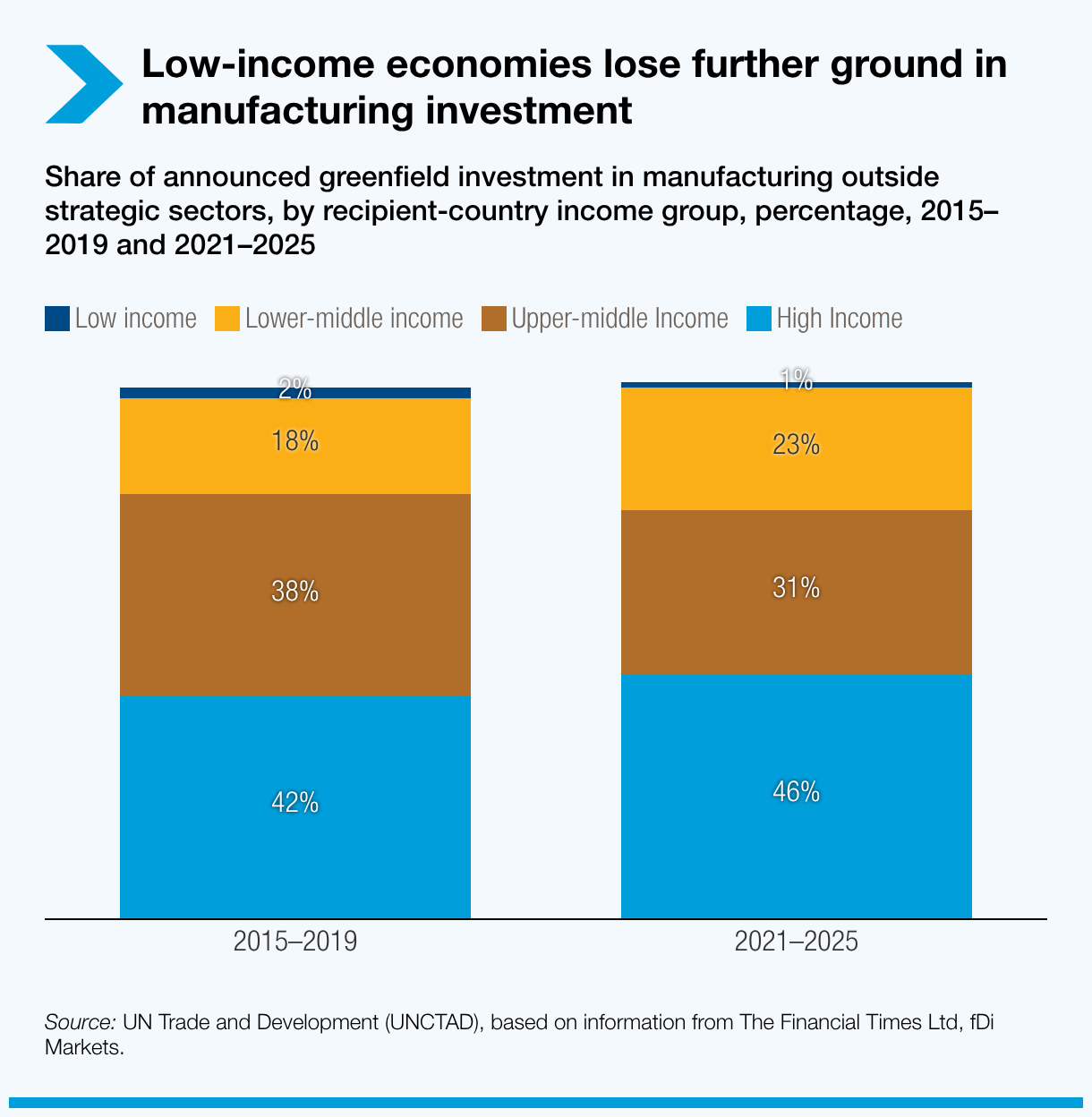

La caída fue más pronunciada en las economías en desarrollo y especialmente marcada en los países menos adelantados.

Para los países que tradicionalmente han dependido de la inversión manufacturera para crear capacidad productiva, generar empleo e ingresar a las cadenas de valor mundiales, esto es una seria advertencia. La inversión de mayor crecimiento se está desplazando hacia sectores que a menudo requieren capacidades que muchas economías aún están tratando de desarrollar.

Para otros, la brecha se amplía. Las economías de ingresos bajos y medianos bajos sólo atrajeron el 10% de la inversión internacional en nuevos proyectos en sectores estratégicos entre 2020 y 2025, en comparación con más del 20% en otros sectores.

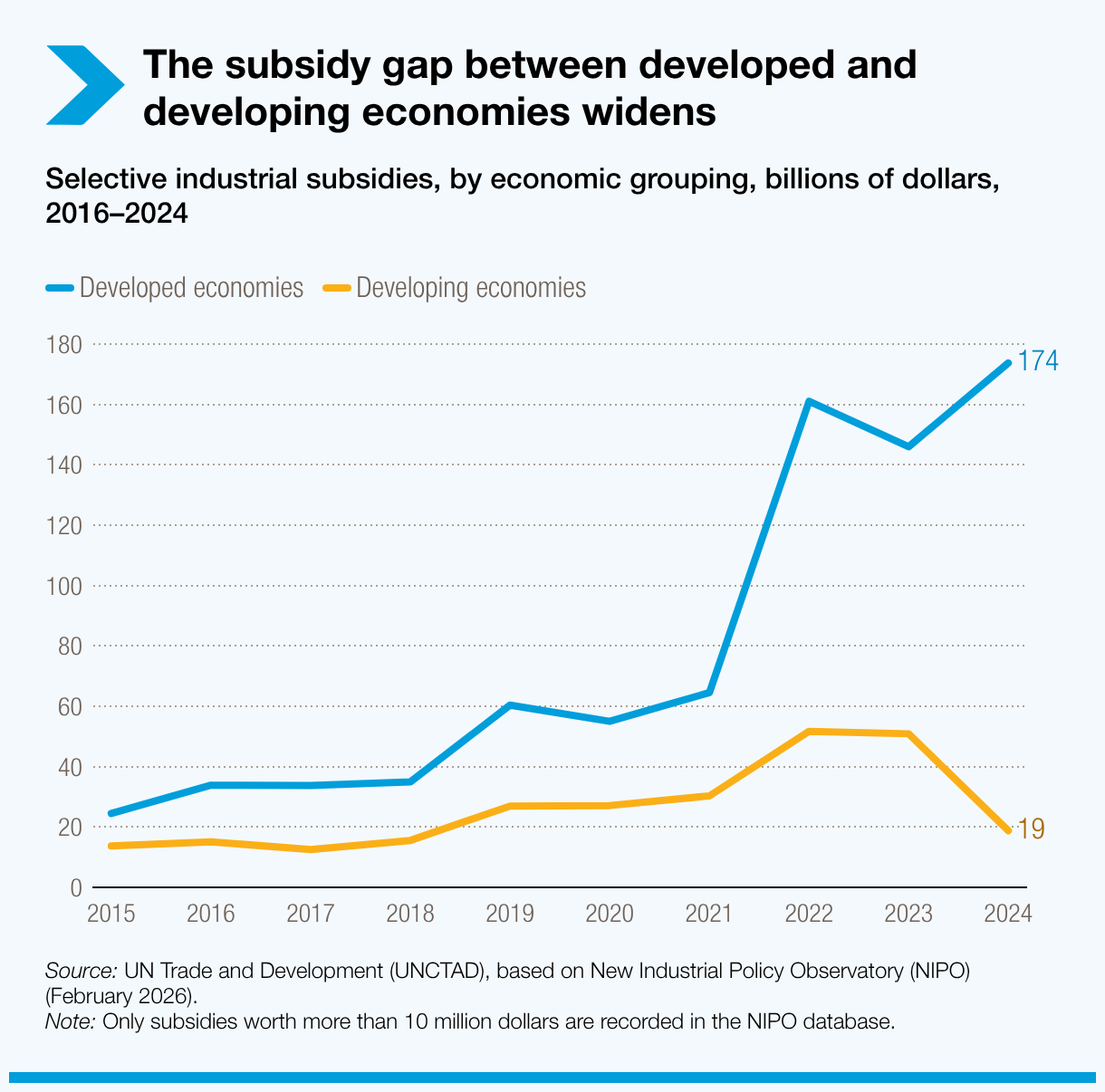

Competir sin programas masivos de subsidios

El informe no sugiere que las economías en desarrollo deban intentar igualar los grandes programas de subsidios de las principales potencias. Para muchos, eso no sería realista y sería fiscalmente arriesgado.

Una estrategia más práctica es identificar puntos específicos de entrada en las cadenas de valor estratégicas. Estos pueden incluir el procesamiento de minerales esenciales, actividades manufactureras seleccionadas, infraestructura de datos, redes regionales de proveedores, logística, servicios energéticos o nichos intensivos en competencias vinculados a ecosistemas de inversión más grandes.

Para competir, los países necesitarán prioridades realistas, proyectos viables financieramente, infraestructura energética y digital confiable, mayor desarrollo de competencias, mejora de los proveedores, cumplimiento de normas y mercados regionales que hagan más viables las propuestas de inversión.

La cooperación internacional, incluidas plataformas de reparto de riesgos y asociaciones de inversión, puede ayudar a los países a competir sin intentar igualar la potencia fiscal de las principales economías.