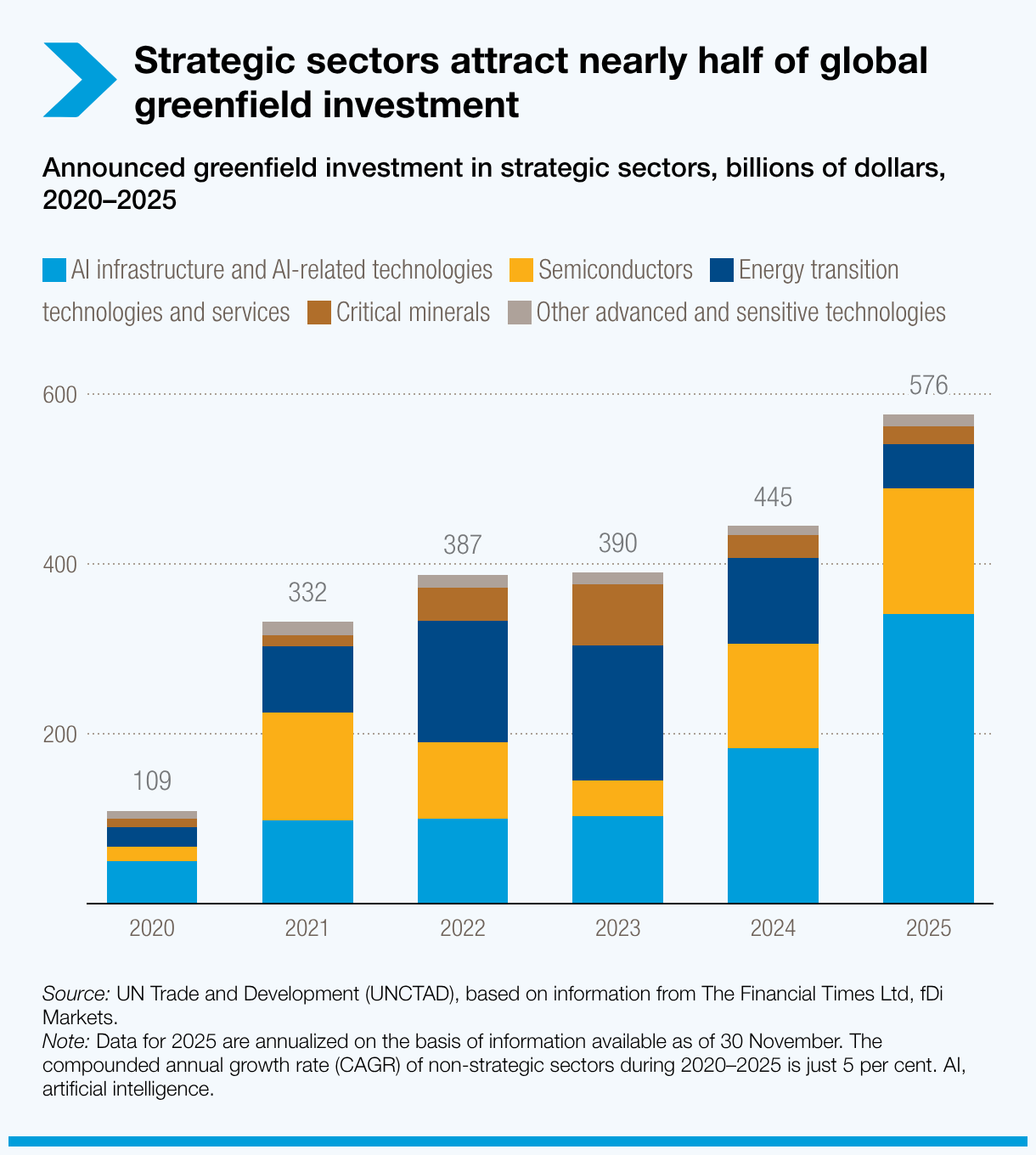

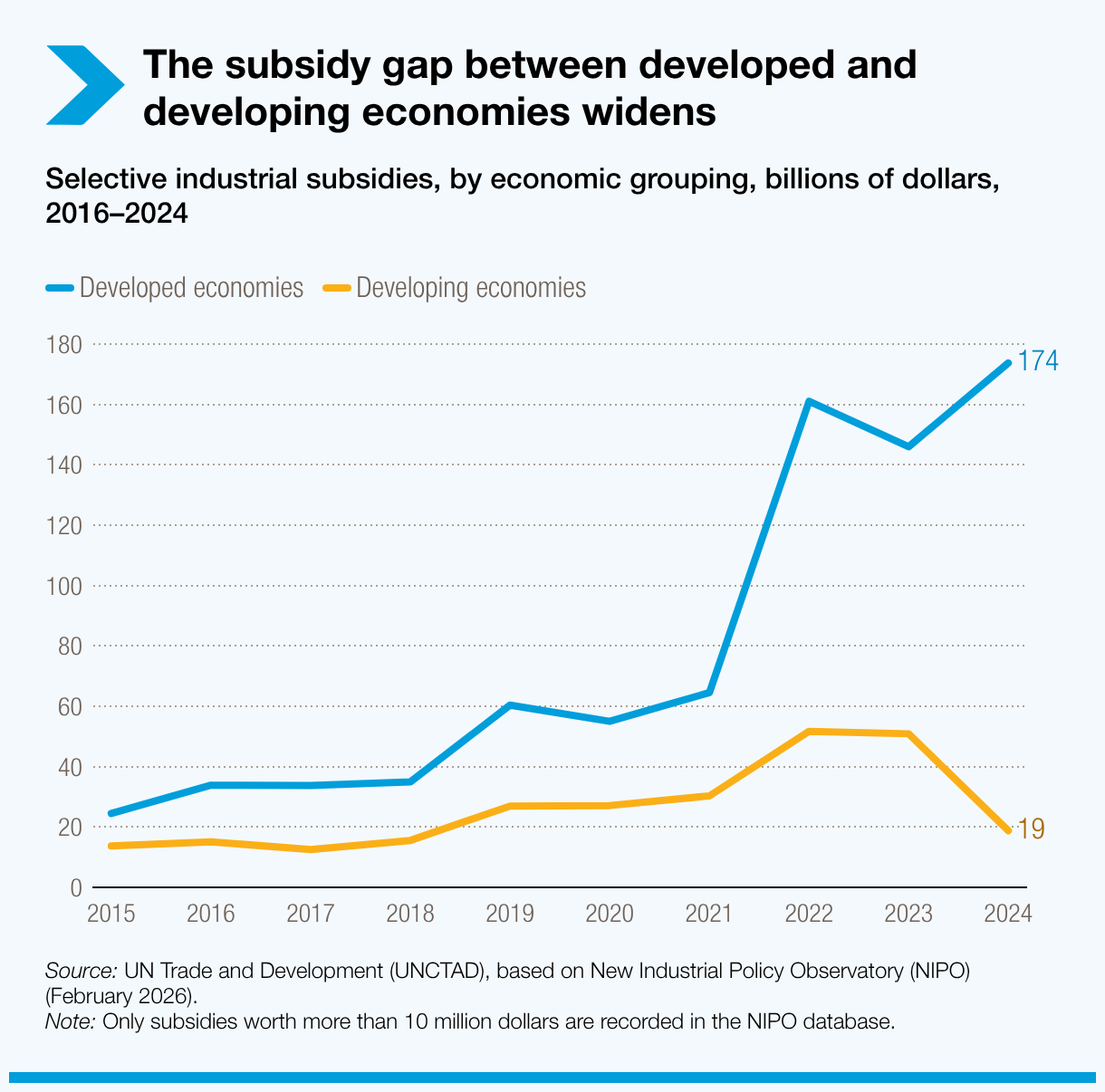

- Les secteurs stratégiques ont représenté 44 % des investissements mondiaux dans des projets nouveaux en 2025, contre 16 % en 2020.

- La valeur des projets annoncés dans ces secteurs est passée de 109 milliards de dollars à 576 milliards de dollars en cinq ans.

- En 2025, les trois principales économies investisseuses ont représenté 72 % de la valeur des projets dans les secteurs stratégiques, tandis que les trois principaux pays bénéficiaires en ont capté 56 %.

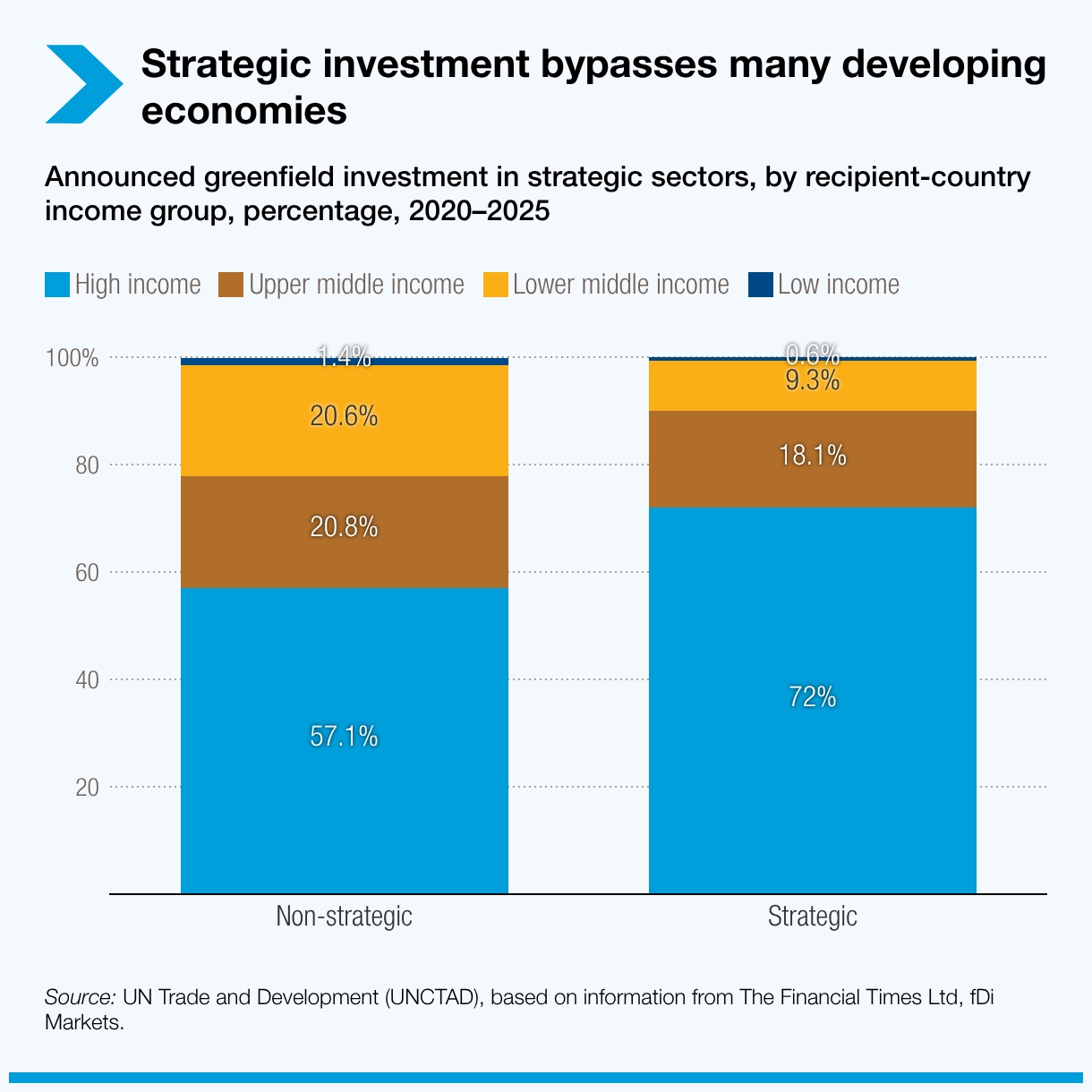

- Les économies à faible revenu et à revenu intermédiaire de la tranche inférieure n'ont attiré qu'environ 10 % des investissements mondiaux dans des projets nouveaux dans les secteurs stratégiques entre 2020 et 2025, contre plus de 20 % dans les autres secteurs.

© Shutterstock/ Anna Kucherova | Une mine de cuivre à Skouriotissa, à Chypre.

Les industries attirant les capitaux mondiaux évoluent rapidement. Les investissements internationaux dans les infrastructures d'intelligence artificielle, les semi-conducteurs, les minerais essentiels et les technologies et services liés à la transition énergétique ont fortement augmenté au cours des cinq dernières années, devenant l’un des signes les plus évidents de la transformation de la production mondiale.

Selon le Rapport sur l’investissement dans le monde 2026 d’ONU commerce et développement (CNUCED), les secteurs stratégiques représentaient 44 % des investissements mondiaux dans des projets nouveaux en 2025, contre 16 % en 2020. La valeur des projets annoncés dans ces secteurs est passée de 109 milliards de dollars à 576 milliards de dollars sur la même période.

Le rapport identifie cinq secteurs stratégiques : l’infrastructure de l’IA et les technologies connexes ; les technologies avancées et sensibles ; les minerais essentiels ; les technologies et services liés à la transition énergétique ; et les semi-conducteurs.

Cela revêt de l’importance car ces industries sont susceptibles de déterminer les lieux où croîtront les capacités de production, la technologie et l’industrie à l’avenir. Mais ce boom ne se diffuse pas de manière uniforme.

Des centres de données aux puces, le capital suit les capacités stratégiques

La hausse des investissements est portée par un petit groupe de secteurs dont l’importance économique et stratégique ne cesse de croître.

L’infrastructure de l’IA et les technologies connexes constituent le segment le plus important, soutenu par les investissements dans les centres de données, l’infrastructure cloud et l’ossature numérique nécessaire au déploiement de l’IA. Les semi-conducteurs forment le segment à la croissance la plus rapide, augmentant en moyenne de 54 % par an entre 2020 et 2025. L’essor généralisé reflète l’importance stratégique des puces, la demande de minerais essentiels et le soutien politique accordé aux technologies considérées comme essentielles à la compétitivité future.

La géographie de ce boom varie selon les secteurs. Les États-Unis dominent les investissements sortants dans l’IA et les technologies avancées, tandis que l’Europe s’impose comme principale zone de destination. Dans les minerais essentiels, la Chine joue un rôle de premier plan, tant comme investisseur qu’au sein des chaînes d’approvisionnement aval.

Ces tendances montrent comment l’investissement est de plus en plus déterminé par la technologie, la taille du marché, la politique industrielle et l’accès aux intrants essentiels.

Les gagnants deviennent plus visibles

La concentration est frappante.

Dans l’ensemble des secteurs stratégiques analysés, les trois principales économies investisseuses représentaient, en moyenne, 72 % de la valeur mondiale des projets nouveaux en 2025, et les trois premiers pays destinataires, 56 %. La concentration était bien plus faible dans les autres secteurs.

Cette concentration résulte à la fois des réalités économiques et des choix politiques. Les industries stratégiques requièrent souvent des marchés de grande taille, des fonds importants, des compétences avancées, une énergie fiable, des fournisseurs spécialisés et un soutien public fort. Les pays disposant déjà de ces atouts sont mieux placés pour attirer la prochaine vague d’investissements.

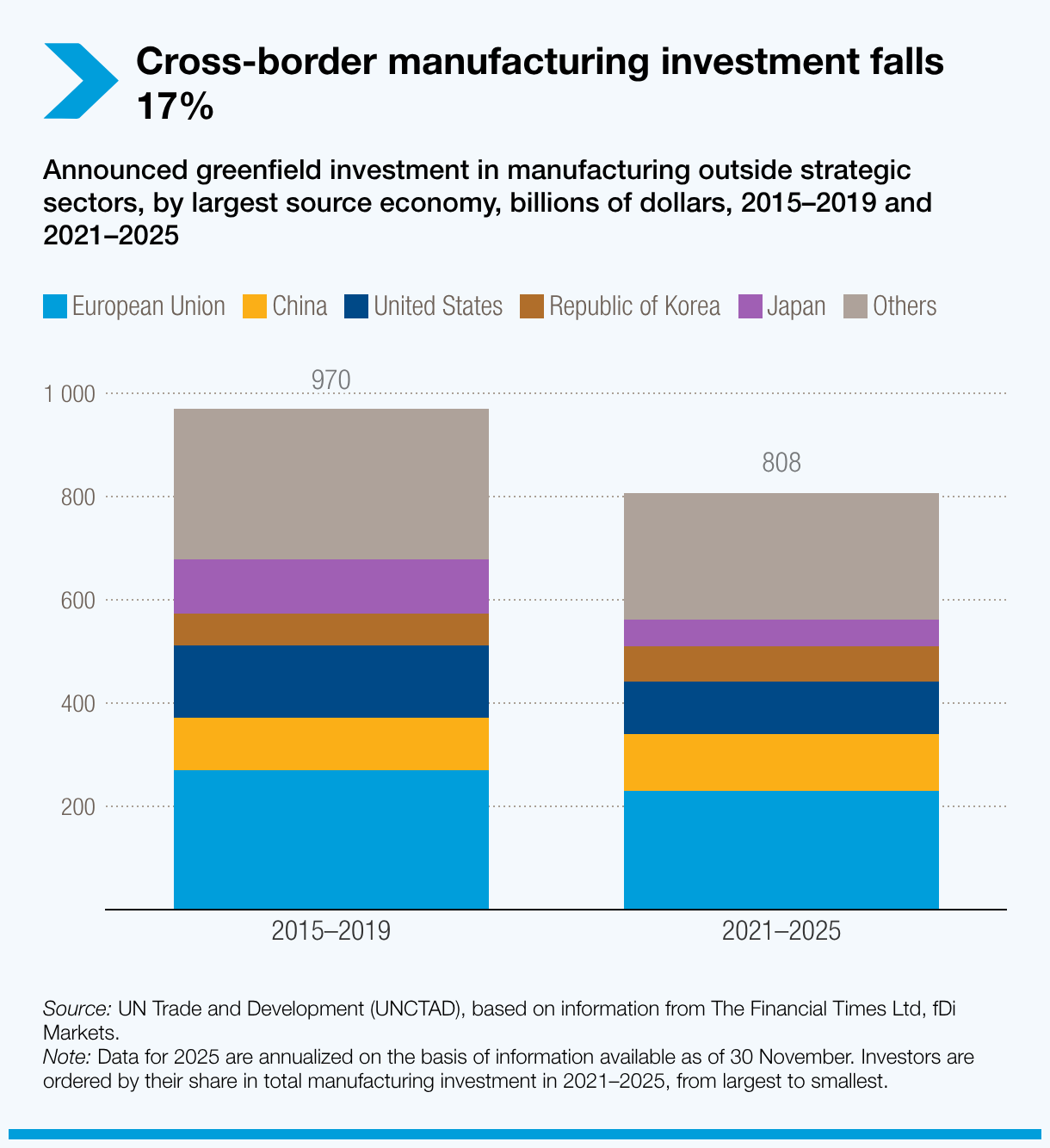

L’échelle traditionnelle de la fabrication s’affaiblit

L’essor des secteurs stratégiques intervient alors que d’autres voies d’investissement deviennent plus difficiles d’accès.

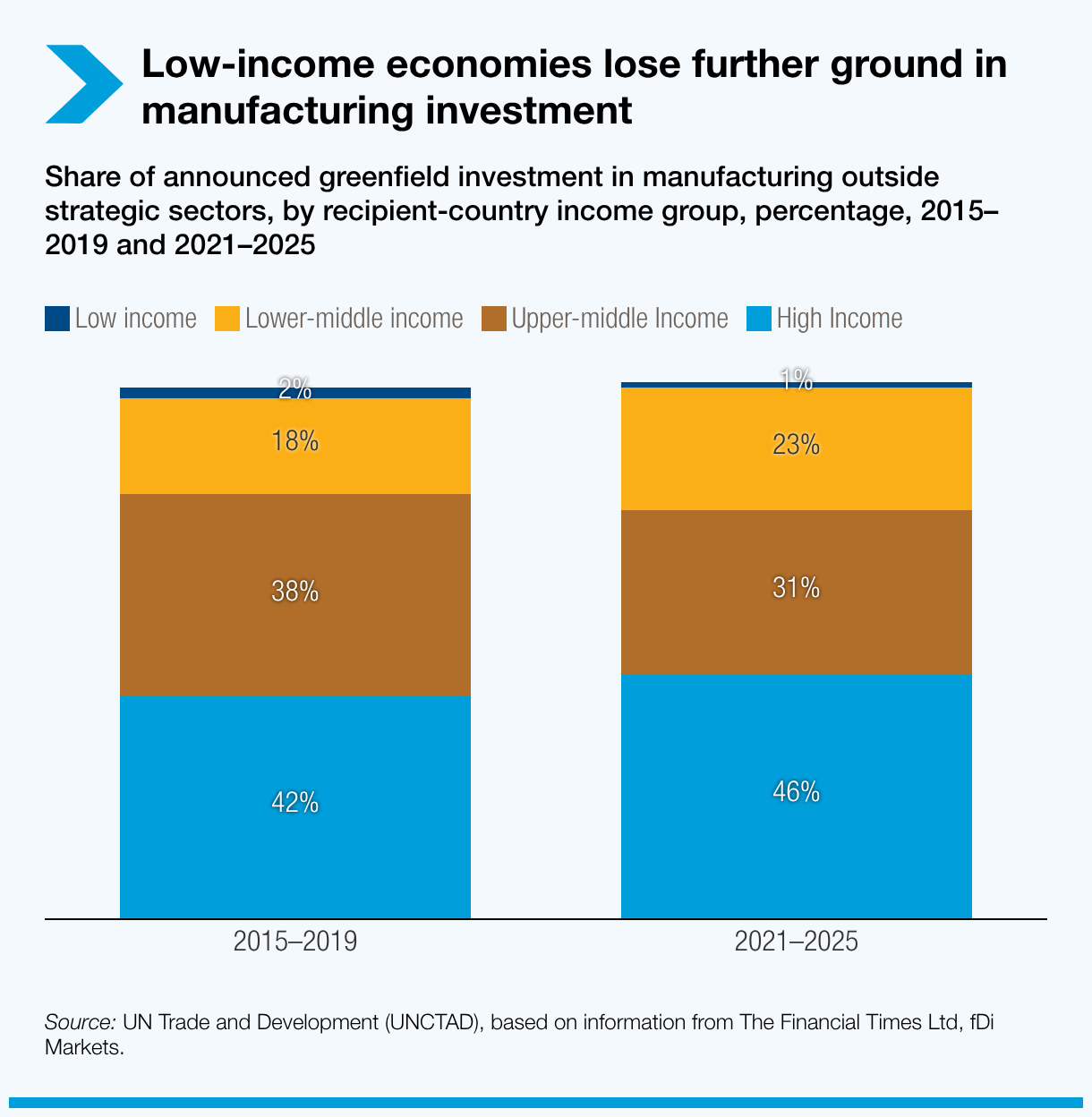

La valeur des projets nouveaux annoncés dans le secteur manufacturier hors secteurs stratégiques a été inférieure de 17 % sur la période 2021–2025 à celle enregistrée entre 2015 et 2019.

Le recul a été plus marqué dans les économies en développement et la baisse la plus forte a concerné les pays les moins avancés.

Pour les pays qui se sont traditionnellement appuyés sur l’investissement manufacturier pour renforcer leurs capacités productives, créer des emplois et intégrer les chaînes de valeur mondiales, il s’agit d’un signal d’alarme majeur. La croissance la plus rapide de l’investissement concerne des secteurs exigeant souvent des compétences que de nombreuses économies tentent encore de développer.

Ailleurs, l’écart se creuse. Les économies à faible revenu et à revenu intermédiaire inférieur n’ont attiré que 10 % de l’investissement mondial dans les projets nouveaux des secteurs stratégiques entre 2020 et 2025, contre plus de 20 % dans les autres secteurs.

Concurrencer sans programmes massifs de subventions

Le rapport n’indique pas que les économies en développement doivent tenter d’égaler les grands programmes de subventions des grandes puissances. Pour beaucoup, ce serait irréaliste et risqué sur le plan budgétaire.

Une stratégie plus pragmatique consiste à identifier des points d’entrée spécifiques dans les chaînes de valeur stratégiques. Cela peut inclure la transformation des minerais essentiels, certaines activités manufacturières, l’infrastructure de données, les réseaux régionaux de fournisseurs, la logistique, les services énergétiques ou encore des créneaux à forte intensité de compétences, intégrés à de plus vastes écosystèmes d’investissement.

Pour être compétitifs, les pays devront définir des priorités réalistes, structurer des projets rentables, disposer d’un approvisionnement énergétique fiable et d’infrastructures numériques, renforcer les compétences de la main-d’œuvre, améliorer le niveau des fournisseurs, respecter les normes et s’appuyer sur des marchés régionaux qui rendent les projets d’investissement plus viables.

La coopération internationale, notamment à travers des plates-formes de partage des risques et des partenariats d’investissement, peut aider les pays à concurrencer sans avoir à égaler la puissance budgétaire des grandes économies.