El World Investment Report1 (Informe sobre las Inversiones en el Mundo 2014) anuncia que la inversión extranjera directa (IED) en Asia Occidental disminuyó un 9% en 2013, hasta situarse en 44.000 millones de dólares de los Estados Unidos. Continúa así, por quinto año consecutivo, el retroceso iniciado con la caída de 2009. Según el informe, las importantes y persistentes tensiones regionales aumentan la incertidumbre política y frenan la inversión extranjera directa, si bien existen diferencias entre los países de la región.

El informe se anticipa a los Objetivos de Desarrollo Sostenible (ODS), que sucederán a los Objetivos de Desarrollo del Milenio, y lleva el subtítulo "Invertir en los ODS: un plan de acción".

Mientras que en países como la Arabia Saudita o Qatar las entradas de IED continúan decreciendo, en otros como Turquía o los Emiratos Árabes Unidos la IED se ha recuperado de manera lenta o inestable en los últimos años, y sus niveles se mantienen muy por debajo de los alcanzados antes de la crisis. Únicamente en el Iraq y Kuwait las entradas de IED han aumentado en años recientes, registrando máximos históricos en 2013 y 2012 respectivamente.

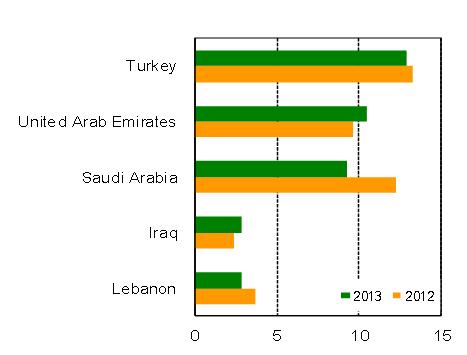

Turquía continuó siendo el principal receptor de IED de Asia Occidental en 2013, con cifras casi idénticas a las del año anterior (cerca de 13.000 millones de dólares). Estos resultados se inscriben en un contexto marcado por la disminución del valor de las adquisiciones transfronterizas de empresas nacionales, que se redujo en un 68% hasta situarse en 867 millones de dólares, su nivel más bajo desde 2004.

Las corrientes de IED hacia los Emiratos Árabes Unidos prosiguieron su recuperación en 2013, posicionando a este país como el segundo receptor de IED de la región, después de Turquía. Aumentaron un 9% hasta alcanzar los 10.500 millones de dólares, aunque todavía registran niveles muy inferiores a los de 2007. Esta progresión de la IED coincide con la recuperación de la economía tras la crisis de la deuda de Dubái de 2009, gracias al impulso proporcionado tanto por las actividades petroleras como por otras ajenas al sector.

Las entradas de IED en la Arabia Saudita disminuyeron por quinto año consecutivo. Cayeron un 24% hasta situarse en 9.300 millones de dólares, con lo que el país pasó de ser la segunda mayor economía receptora de IED de la región a ocupar el tercer lugar. Este descenso tuvo lugar pese a la realización de varios proyectos de gran envergadura en el ámbito de las infraestructuras y de los derivados del petróleo y del gas, principalmente refinerías y plantas petroquímicas.

Las corrientes de IED hacia el Iraq alcanzaron nuevos máximos. Se estima que aumentaron alrededor de un 20% hasta alcanzar los 2.900 millones de dólares en 2013 (a pesar de la gran inestabilidad que afecta principalmente a las zonas centrales en torno a Bagdad). Esta progresión tuvo lugar en un contexto de recuperación económica sostenida en la vasta riqueza en hidrocarburos que posee el país. Desde la adjudicación de los mayores yacimientos a empresas petroleras transnacionales extranjeras, el ritmo de trabajo en varios de los grandes pozos petrolíferos del país se ha agilizado.

Se estima que las entradas de IED en Kuwait disminuyeron un 41% en 2013, tras haber alcanzado máximos históricos en 2012 gracias a una operación puntual de adquisición por valor de 1.800 millones de dólares. La IED recibida por Jordania aumentó un 20% y se situó en 1.800 millones de dólares. La posición geoestratégica del país propició la entrada de una cantidad importante de nuevos fondos procedentes de otros países y de entidades extranjeras en forma de ayuda, subvenciones, garantías, crédito en condiciones preferenciales e inversión. Según las estimaciones, la IED dirigida al Líbano se redujo en un 23%. La mayor parte de las entradas siguieron orientándose al mercado inmobiliario, que registró una disminución significativa de las inversiones procedentes de los países árabes del Golfo.

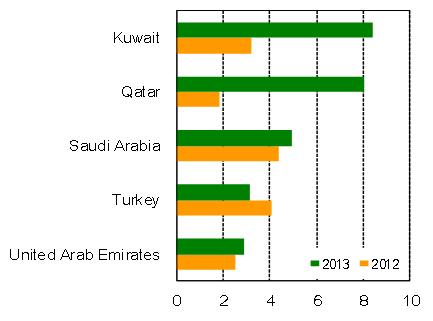

Las salidas de IED de Asia Occidental crecieron un 65% en 2013, impulsadas por el aumento de los fondos procedentes de países pertenecientes al Consejo de Cooperación del Golfo (CCG): Arabia Saudita, Bahrein, Emiratos Árabes Unidos, Kuwait, Omán y Qatar. Los países del CCG gozan de un alto nivel de reservas de divisas y, si bien todos ampliaron su inversión en el extranjero, una cuadruplicación de las salidas con origen en Qatar y una progresión del 159% en las corrientes procedentes de Kuwait explican la mayor parte de este crecimiento.

Es probable que las salidas de IED de la región continúen reforzándose. Por el contrario, las perspectivas en cuanto a las entradas de IED siguen siendo sombrías, pues el aumento de la incertidumbre política constituye un importante factor disuasorio.

Gráfico 1. Los 5 principales receptores de corrientes de IED en Asia Occidental, 2012 y 2013

(En miles de millones de dólares EE.UU.)

Fuente: UNCTAD. World Investment Report 2014.

Nota: Los países se clasifican en función de la magnitud de las corrientes de IED en 2013

Gráfico 2. Los 5 principales inversores de Asia Occidental, 2012 y 2013

(En miles de millones de dólares EE.UU.)

Fuente: UNCTAD. World Investment Report.2014.

Nota: Los países se clasifican en función de la magnitud de las corrientes de IED en 2013

Informe : http://unctad.org/en/PublicationsLibrary/wir2014_en.pdf (soló in inglés)