Para la mayoría de las economías en desarrollo la integración en los mercados financieros mundiales hasta la fecha ha creado vínculos débiles con los objetivos de desarrollo a largo plazo, según se señala en el Informe sobre el Comercio y el Desarrollo 20151. Si a ello se suma que los flujos de capitales, que son cada vez mayores y más volátiles, han acentuado las vulnerabilidades ante las crisis externas, la eficacia de los instrumentos de política pensados para gestionar el crecimiento y el desarrollo también está siendo limitada.

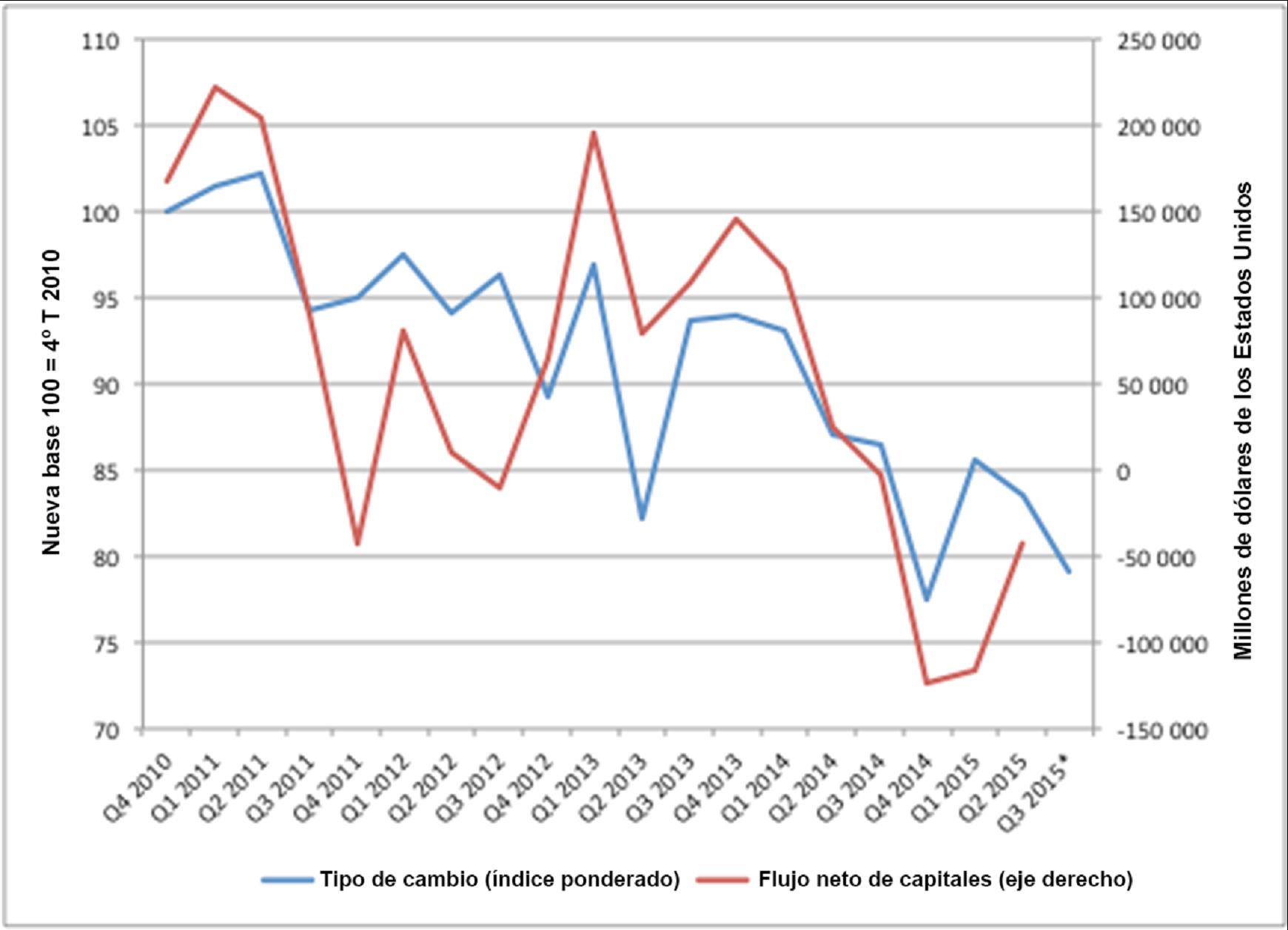

Desde los primeros años del siglo, se han acelerado sustancialmente los flujos de capital privado hacia las economías en desarrollo y en transición. Las entradas de capitales extranjeros en esos países, expresadas como porcentaje de su ingreso nacional bruto, pasaron del 2,8% en 2002 al 5% en 2013, tras alcanzar dos niveles históricos: el 6,6% en 2007 y el 6,2% en 2010. La preocupación por una salida repentina o sustancial de capitales comenzó con la desaceleración económica y se ha agudizado con el aumento de la inestabilidad de los últimos meses. Los estrechos vínculos que existen entre los flujos de capital y los principales precios económicos también aumentan el peligro de caer en una espiral deflacionaria (véase el gráfico).

En particular, desde de la crisis de 2008, esos flujos de capital eran resultado tanto de las decisiones en materia de políticas en muchas economías avanzadas como de la mejora de los principales indicadores de las economías receptoras. Antes de la crisis, el endeudamiento y la apreciación de los activos impulsó un auge del consumo y el desarrollo de burbujas de inversión privada en algunas de las principales economías y un importante crecimiento de las exportaciones netas en otras. Tras el consiguiente colapso, las políticas de expansión cuantitativa adoptadas por los países desarrollados, junto con la austeridad fiscal, en gran medida han prolongado esa pauta de generar un exceso de liquidez en el sector privado.

A mediados de 2015, los mercados financieros mundiales se llevaron un susto con la recesión en el Brasil, la Federación de Rusia y Sudáfrica y las señales de debilitamiento económico en China. Los inversores mundiales, anticipándose a una subida de los tipos de interés en los Estados Unidos de América y una caída continuada de los precios de los productos básicos, rápidamente salieron de los mercados de acciones y bonos de las economías emergentes.

Según el Secretario General de la UNCTAD, Mukhisa Kituyi, “gestionar la persistente inestabilidad de los flujos financieros a corto plazo requiere una respuesta de política coordinada a nivel internacional” y no solo una mera corrección financiera con pocas consecuencias graves para la economía real. “Dado que desde 2011 más del 60% del crecimiento mundial corresponde a los países en desarrollo, los efectos inducidos por las recientes dificultades de los mercados emergentes se podrían notar en muchas partes”.

En general, se prevé que el crecimiento de los países en desarrollo se reduzca a alrededor del 4% en 2015, con lo que se prolongaría la desaceleración que comenzó en 2011, después de lo que en un principio parecía ser una fuerte recuperación de la crisis de 2008-2009, cuando su crecimiento anual llegó a ser del 7,8% en 2010. No obstante, esa previsión depende de que se registre un fuerte crecimiento en la región de Asia; los riesgos de regresión económica podrían hacer que las cifras del último trimestre de 2015 sean nítidamente inferiores.

Durante gran parte del último decenio, muchos países en desarrollo experimentaron un fuerte crecimiento y mejoraron sus balanzas por cuenta corriente, llegando a acumular como grupo un volumen considerable de activos exteriores de reserva. La promesa de un mayor rendimiento de las inversiones en los países en desarrollo era para los inversores internacionales una alternativa interesante a los bajos tipos de interés ofertados en las economías avanzadas.

Sin embargo, estas entradas de capital provocaban presiones que favorecían la apreciación del tipo de cambio. La mayor apertura de la cuenta de capitales también obligaba a los gobiernos a dirigir la política monetaria y fiscal con la mirada puesta en las preferencias del mundo financiero internacional. Los aproximadamente 2 billones de dólares en operaciones de arbitraje en los mercados de las economías emergentes era toda una “catástrofe en ciernes”. Una ligera corrección monetaria llevada a cabo por las autoridades chinas parece haber sido la gota que colmó el vaso.

El crecimiento del comercio también está perdiendo fuelle y se prevé que la desaceleración registrada en la mayoría de las regiones en desarrollo en 2014 se mantenga o se acelere en este año. Los precios de los productos básicos bajaron considerablemente en 2014 y en el primer semestre de 2015, prolongando la tendencia bajista iniciada después de que tocaran techo en el período 2011-2012. La caída más espectacular fue la de los precios del crudo, pero ciertos grupos de productos básicos cuya demanda estaba más estrechamente vinculada a la actividad económica mundial experimentaron bajadas importantes.

Según se afirma en el informe, el consiguiente deterioro de la relación de intercambio en el caso de los países exportadores de productos básicos, junto con el aumento de las salidas de capital, ha debilitado gravemente las perspectivas económicas de muchos países en desarrollo.

Sin embargo, la consiguiente depreciación de las monedas de los mercados emergentes esta vez no es presagio de una recuperación inducida por un aumento importante de las exportaciones. Por el contrario, la caída de los precios mundiales es probable que dé lugar a más presiones deflacionarias antes que a una expansión del comercio, dada la debilidad actual de la demanda agregada mundial.

En el informe se sostiene que una combinación de medidas de política monetaria y fiscal encaminadas a gestionar mejor los flujos de capitales privados, en particular los de carácter especulativo o inestable, y sus efectos macroeconómicos ayudarían a los países en desarrollo a encarar los problemas y mejorar los beneficios generales derivados de su integración en los mercados financieros mundiales. Las medidas en el plano nacional, como un uso sensato de los controles de capitales y las medidas de asignación de créditos, tienen que complementarse con medidas mundiales que desalienten la proliferación de los flujos financieros especulativos y dispongan la creación de mecanismos importantes de apoyo al crédito y fondos de reserva compartidos de carácter regional. Las recientes turbulencias financieras hacen que la adopción de esas medidas resulte además urgente.

Total de flujos netos de capitales y tipos de cambio

Nota: Los países incluidos son el Brasil, China, la Federación de Rusia, la India, Indonesia, Malasia, México, Sudáfrica, Tailandia, Turquía y Ucrania.

Abreviatura: T, trimestre.

Report: http://unctad.org/en/PublicationsLibrary/tdr2015_en.pdf

Overview: http://unctad.org/en/PublicationsLibrary/tdr2015overview_en.pdf