Le Rapport sur le commerce et le développement, 20151 de la CNUCED montre que, dans la plupart des pays en développement, l’intégration dans les marchés financiers mondiaux a jusqu’à présent peu servi les objectifs de développement à long terme. Toujours plus importants et plus irréguliers, Les flux internationaux de capitaux, ont rendu ces pays plus sensibles aux chocs extérieurs. De ce fait, les mesures prises en faveur du commerce et du développement voient leur efficacité limitée.

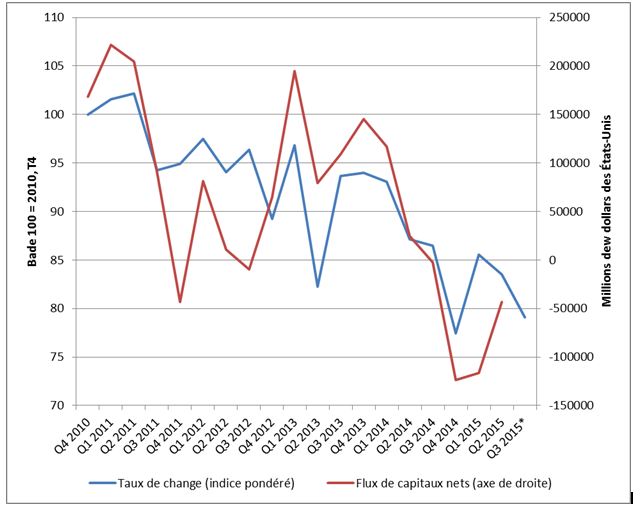

Depuis le début des années 2000, les entrées de capitaux privés ont beaucoup augmenté dans les pays en développement et les pays en transition. Exprimées en part du revenu national brut, elles sont passées de 2,8 % en 2002 à 5 % en 2013, après avoir culminé à 6,6 % en 2007 et à 6,2 % en 2010. Le ralentissement de l’activité économique a fait naître la crainte d’une cessation brutale ou d’un reflux de ces apports, que le regain d’instabilité de ces derniers mois a accentuée. Du fait des liens étroits entre les flux de capitaux et certains prix déterminants de l'économie, le risque d’une spirale déflationniste est aussi plus élevé (voir graphique).

Ces flux de capitaux, notamment après la crise de 2008, étaient autant le résultat des décisions prises par les gouvernements des pays développés que de l’amélioration des indicateurs fondamentaux dans les pays destinataires. Avant la crise, l’emprunt et l’appréciation des actifs avaient entraîné une forte hausse de la consommation et de l’investissement privé dans certains grands pays développés, et un accroissement des exportations nettes dans d’autres. Après l’effondrement qui avait inévitablement suivi, les mesures d’assouplissement quantitatif appliquées par les pays développés, conjuguées à une politique d’austérité budgétaire, ont continué de faire affluer les liquidités dans le secteur privé.

Au milieu de l’année 2015, les marchés financiers mondiaux ont pris peur : l’Afrique du Sud, le Brésil et la Fédération de Russie étaient en récession et l’économie chinoise montrait des signes d’essoufflement. Les investisseurs internationaux, prévoyant que les États-Unis relèveraient leurs taux d’intérêt et que les prix des produits de base continueraient de baisser, se sont empressés de se retirer des marchés boursiers et obligataires des pays émergents.

Pour M. Mukhisa Kituyi, Secrétaire général de la CNUCED, « l’instabilité persistante des flux financiers à court terme appelle des mesures coordonnées au niveau international », et non une simple correction financière, qui aura peu d’effet sur l’économie réelle. « Les pays en développement contribuant pour plus de 60 % à la croissance mondiale depuis 2011, les répercussions liées aux récentes turbulences sur les marchés émergents pourraient être largement ressenties.»

Après avoir atteint 7,8 % en 2010, ce qui avait d’abord été interprété comme le signe d’une reprise solide après la crise de 2008/2009, la croissance des pays en développement n’a cessé de baisser depuis 2011. Elle devrait poursuivre sur cette tendance et être ramenée à 4 % environ en 2015. Encore faut-il, pour que cette prévision se concrétise, que l’Asie maintienne une croissance vigoureuse, car, en cas de détérioration de la situation, la croissance pourrait être encore beaucoup plus faible au dernier trimestre de 2015.

Pendant la plus grande partie de la décennie écoulée, bon nombre de pays en développement ont connu une forte croissance et une amélioration de leurs comptes courants, qui leur ont permis de constituer, en tant qu'entité, d’importants avoirs de réserves extérieures. Les investisseurs internationaux se sont détournés des pays développés, qui proposaient de faibles taux d’intérêt, au profit des pays en développement, qui promettaient de meilleurs rendements.

Ces apports de capitaux ont tiré les taux de change à la hausse. Avec l’ouverture des comptes de capital, les gouvernements ont aussi dû organiser leurs politiques monétaires et budgétaires en tenant compte des préférences des milieux financiers internationaux. Dans les pays émergents, les opérations spéculatives sur écart de rendement, estimées à 2 000 milliards de dollars, constituaient une « bombe à retardement ». Il semble qu’une correction mineure du taux de change par les autorités chinoises l’ait déclenchée.

La croissance du commerce est également à l’arrêt. Le recul observé dans la plupart des régions en développement en 2014 devrait se poursuivre, voire s’accentuer, cette année. Confirmant la tendance amorcée après les pics de 2011/12, les prix des produits de base ont chuté en 2014 et au premier semestre de 2015. Cette baisse des prix a été particulièrement marquée dans le cas du pétrole ainsi que des groupes de produits pour lesquels la demande est plus étroitement liée à l’activité économique mondiale.

La détérioration des termes de l’échange qui en est résultée pour les exportateurs de produits de base, associée à une hausse constante des sorties de capitaux, ont sérieusement assombri les perspectives économiques de nombreux pays en développement.

Dans les pays émergents, la dépréciation monétaire, censée relancer l’économie grâce à un accroissement des exportations, n’a pas l’effet escompté. Au vu de la faiblesse actuelle de la demande mondiale globale, la baisse des prix mondiaux devrait aviver les tensions déflationnistes plutôt que relancer le commerce.

Une combinaison de politiques monétaires et budgétaires, qui permettrait de mieux gérer les flux de capitaux privés, en particulier ceux de nature instable ou spéculative, et leurs effets macroéconomiques, aiderait les pays en développement à surmonter ces difficultés et à tirer un meilleur parti de leur intégration dans les marchés financiers mondiaux. Les mesures nationales, notamment l’alliance judicieuse du contrôle des mouvements de capitaux et des critères d’octroi des crédits, devraient être complétées par des mesures mondiales qui jugulent les flux financiers spéculatifs et instaurent des dispositifs plus solides de soutien au crédit et aux fonds de réserves communs au niveau régional. L’adoption de telles mesures a été rendue plus urgente par la récente crise financière.

Figure 1 - Flux totaux de capitaux nets et taux de change

Note: Les pays considérés sont l’Afrique du Sud, le Brésil, la Chine, la Fédération de Russie, l’Inde, l’Indonésie, la Malaisie, le Mexique, la Thaïlande, la Turquie et l’Ukraine.

Abréviation : T = trimestre.

Rapport: http://unctad.org/en/PublicationsLibrary/tdr2015_en.pdf

Aperçu en anglais: http://unctad.org/en/PublicationsLibrary/tdr2015overview_en.pdf