La región recuperó en 2017 su posición como principal destino mundial de inversión extranjera directa

La inversión de China en el exterior se reduce por primera vez

en 15 años

Los flujos de inversión extranjera directa (IED) hacia las economías asiáticas en desarrollo se mantuvieron en 2017 en el mismo nivel que en 2016 (en torno a 476.000 millones de dólares de los Estados Unidos), según el Informe sobre las Inversiones en el Mundo 2018 de la UNCTAD.

El incremento de las inversiones en el sector de la alta tecnología en China y la evolución al alza de los flujos de entrada que se registró en la mayoría de los países de la Asociación de Naciones de Asia Sudoriental (ASEAN) bastaron para compensar los retrocesos observados en otras grandes economías receptoras de la región, como los que afectaron a Hong Kong (China), Singapur, la India y la Arabia Saudita (en ese orden), de acuerdo con el informe.

La región, que en 2016 había recibido el 25% de las entradas de IED a nivel mundial, recuperó en 2017 su posición como primer destino de estas inversiones, con un 33% del total.

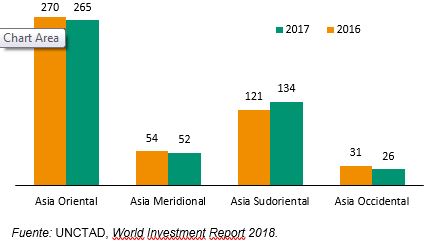

En Asia Oriental, la IED se mantuvo estable en 265.000 millones de dólares. Durante el período se observó una disminución de las entradas de inversiones en Hong Kong (China) y un máximo histórico en China (figura 1). En Asia Sudoriental, la IED hacia los países de la ASEAN creció un 11% y alcanzó los 134.000 millones de dólares, impulsada por un aumento de los flujos de entrada en la mayoría de los países miembros y, en particular, por un fuerte repunte en Indonesia. En cambio, las entradas de IED en Asia Meridional, incluida la India, se redujeron un 4%, hasta situarse en 52.000 millones de dólares. La IED hacia Asia Occidental continuó su tendencia a la baja (se situó en 26.000 millones de dólares), de modo que los flujos de entrada hacia la región han disminuido casi ininterrumpidamente desde 2008.

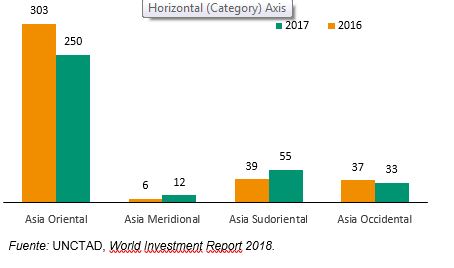

Las salidas de IED de los países asiáticos en desarrollo se redujeron un 9% en 2017, con lo que se situaron en 350.000 millones de dólares. En Asia Oriental se observó una caída significativa de estos flujos, que no superaron los 250.000 millones de dólares, debido a que las salidas de IED de China disminuyeron por primera vez desde 2003 (figura 2). A pesar de ese retroceso, la región ha seguido siendo una importante fuente de IED, ya que es origen de casi una cuarta parte de los flujos de salida a nivel mundial.

Se espera que en 2018 las entradas de IED en la región no experimenten grandes variaciones. Los flujos de entrada de IED en China pudieron seguir creciendo gracias a los planes para facilitar y atraer inversiones extranjeras anunciados recientemente. Otras fuentes de crecimiento podrían ser un fortalecimiento de la IED intrarregional, también hacia las economías de la región con ingresos relativamente bajos, sobre todo Camboya, Myanmar, la República Democrática Popular Lao y Vietnam. En Asia Occidental, la evolución de los precios del petróleo, los esfuerzos de los países ricos en petróleo para promover la diversificación económica y la incertidumbre geopolítica influirán decisivamente en las entradas de IED.

Figura 1: Países asiáticos en desarrollo: Entradas de IED por subregiones, 2016 y 2017

(En miles de millones de dólares)

Fuente: UNCTAD, World Investment Report 2018.

Figura 2: Países asiáticos en desarrollo: Salidas de IED por subregiones, 2016 y 2017

(En miles de millones de dólares)

Fuente: UNCTAD, World Investment Report 2018.