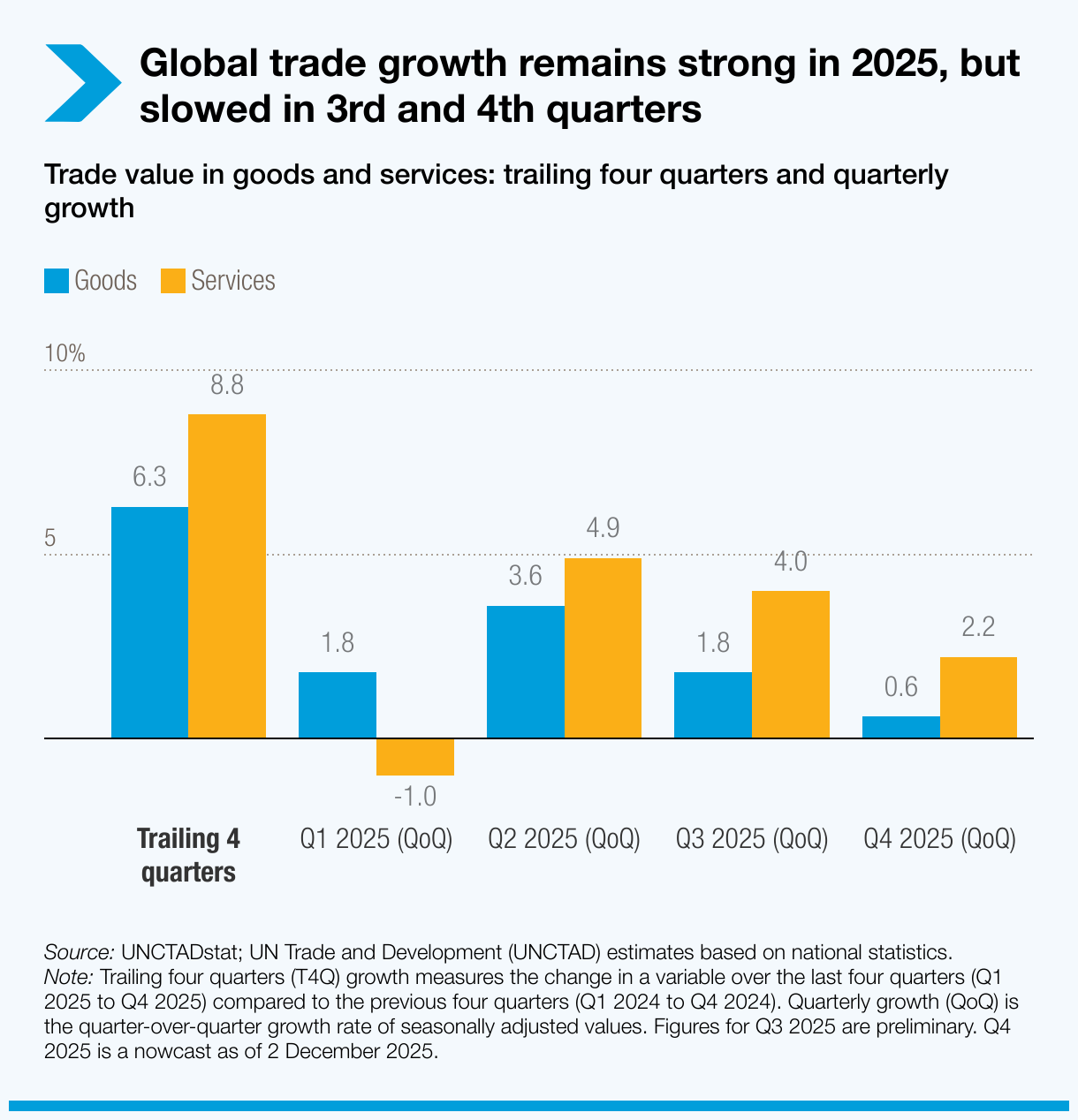

El comercio mundial de bienes y servicios continuó creciendo durante la segunda mitad de 2025. Si se confirman las proyecciones, el comercio mundial este año superará los 35 billones de dólares por primera vez, un aumento de unos 2,2 billones de dólares, alrededor del 7%, en comparación con 2024.

El comercio de bienes representará aproximadamente 1,5 billones de dólares de ese incremento, mientras que los servicios crecerán en torno a 750.000 millones de dólares, cerca del 9%.

ONU Comercio y Desarrollo (UNCTAD) prevé que el crecimiento siga siendo positivo en el cuarto trimestre, aunque a un ritmo más lento: 0,5% para los bienes y 2% para los servicios.

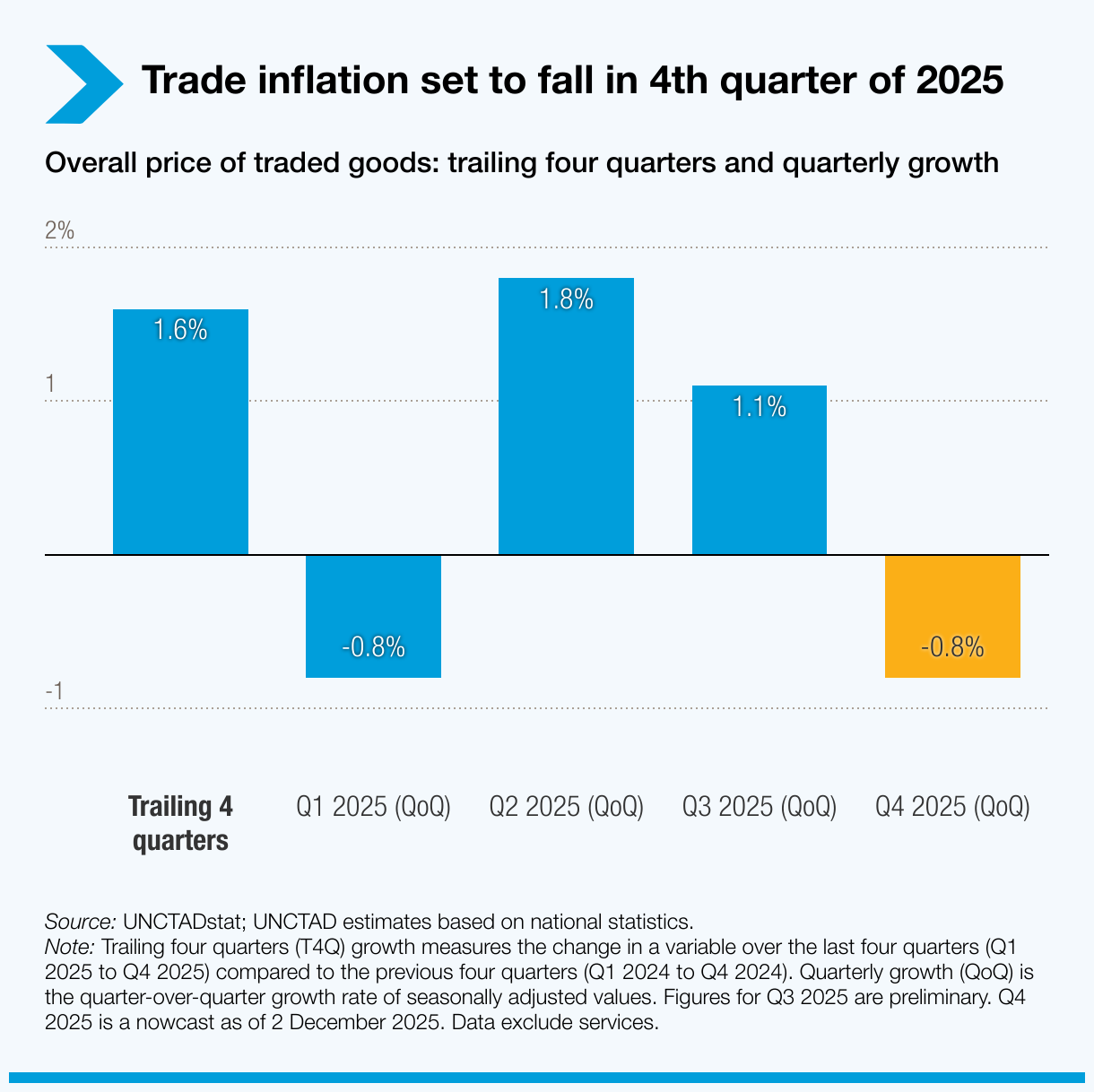

Los aumentos anteriores se debieron en parte a precios más altos. Pero tras aumentar durante dos trimestres consecutivos, se espera que los precios de los bienes comerciales disminuyan en el cuarto trimestre, lo que significa que serán los volúmenes, y no los precios, los que impulsen el crecimiento del comercio hacia finales de año.

De cara al futuro, se prevé que el impulso se debilite en 2026. Un crecimiento mundial más lento, el aumento de la deuda, mayores costos comerciales y una incertidumbre persistente probablemente afectarán los flujos comerciales.

A continuación se presentan las principales tendencias regionales y sectoriales entre el cuarto trimestre de 2024 y el tercer trimestre de 2025.

El comercio Sur-Sur superó el promedio mundial

- El comercio entre economías en desarrollo –conocido como comercio Sur-Sur– se expandió alrededor del 8% en los últimos cuatro trimestres, mostrando una creciente resiliencia en las regiones en desarrollo.

- Sin embargo, las presiones de la deuda continúan afectando a muchas economías en desarrollo.

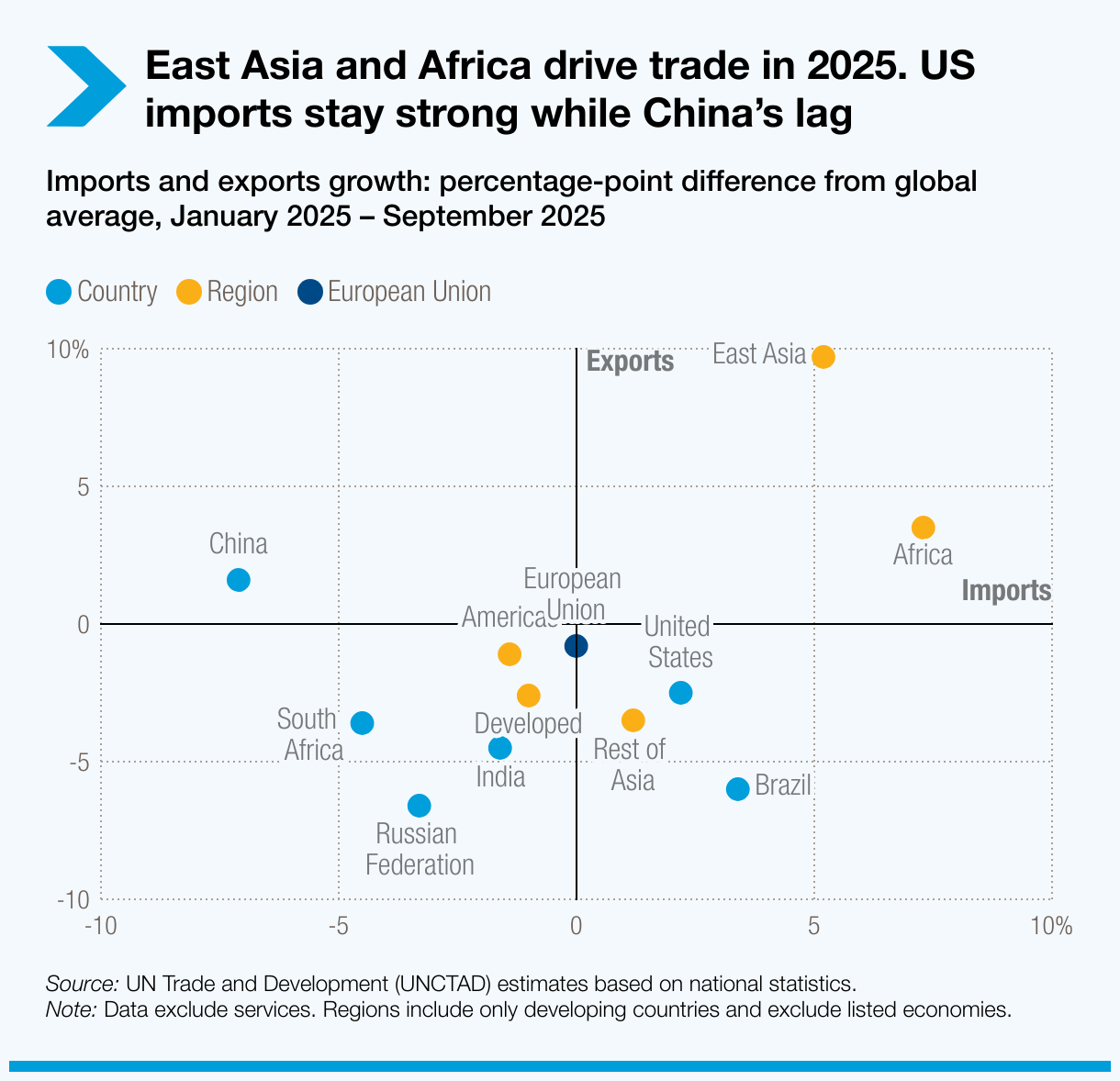

Tendencias regionales: Asia Oriental y África lideran el crecimiento

- Las exportaciones de Asia Oriental registraron el mayor crecimiento en los últimos cuatro trimestres (9%), con un crecimiento del comercio intrarregional del 10%.

- El comercio intrarregional también fue sólido para Sudamérica, con un aumento del comercio dentro de la región del 3% en el tercer trimestre y del 7% en los últimos cuatro trimestres.

- África mostró un crecimiento sólido en las importaciones: 10% en los últimos cuatro trimestres y 3% en el tercer trimestre. Sus exportaciones también tuvieron un buen desempeño en los últimos cuatro trimestres, creciendo un 6%.

- Las exportaciones de América del Norte cayeron un 3% en el tercer trimestre, pero crecieron un 2% en los últimos cuatro trimestres. Las importaciones fueron más fuertes, aumentando un 6% en el mismo período.

- Europa continuó creciendo en el tercer trimestre, aunque a un ritmo más lento. Las exportaciones europeas subieron un 2% en el trimestre y un 6% en los últimos cuatro trimestres, mientras que las importaciones aumentaron un 1% en el tercer trimestre y un 8% en el mismo período.

Tendencias sectoriales: la manufactura se mantiene fuerte y la agricultura crece

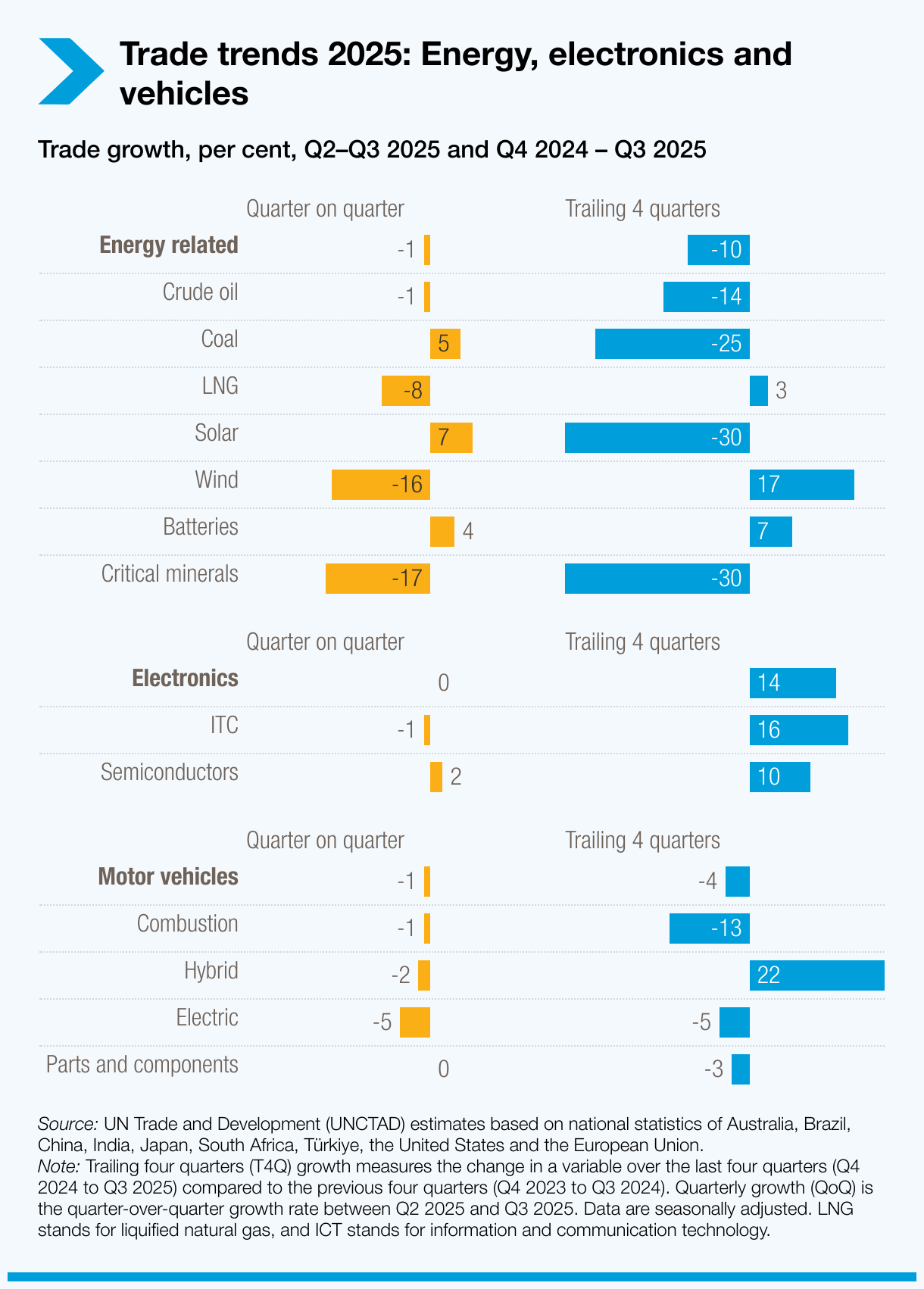

- La manufactura continuó siendo un motor importante del comercio mundial en el tercer trimestre, creciendo un 3% y expandiéndose un 10% en los últimos cuatro trimestres. La electrónica lideró con un crecimiento del 14% durante el mismo período, impulsada por una fuerte demanda relacionada con la inteligencia artificial.

- El comercio agrícola subió notablemente en el tercer trimestre (+8%), con incrementos destacados en cereales (+11%), frutas y hortalizas (+11%) y semillas oleaginosas y aceites (+9%). En los últimos cuatro trimestres, el sector en general creció un 6%.

- El sector automotriz se mantuvo débil. El comercio cayó un 1% en el tercer trimestre y un 4% en los últimos cuatro trimestres. El crecimiento en el sector automotriz en los últimos cuatro trimestres se debió casi por completo a los vehículos híbridos, que aumentaron un 22%, mientras que el comercio de vehículos con motor de combustión disminuyó un 13% y el de vehículos eléctricos cayó un 5%.

- En materias primas, el hierro y el acero registraron el mayor aumento, creciendo aproximadamente un 40% desde el tercer trimestre de 2024. Sin embargo, el comercio general de recursos naturales se mantuvo moderado, lastrado por la caída de los precios de los combustibles minerales.

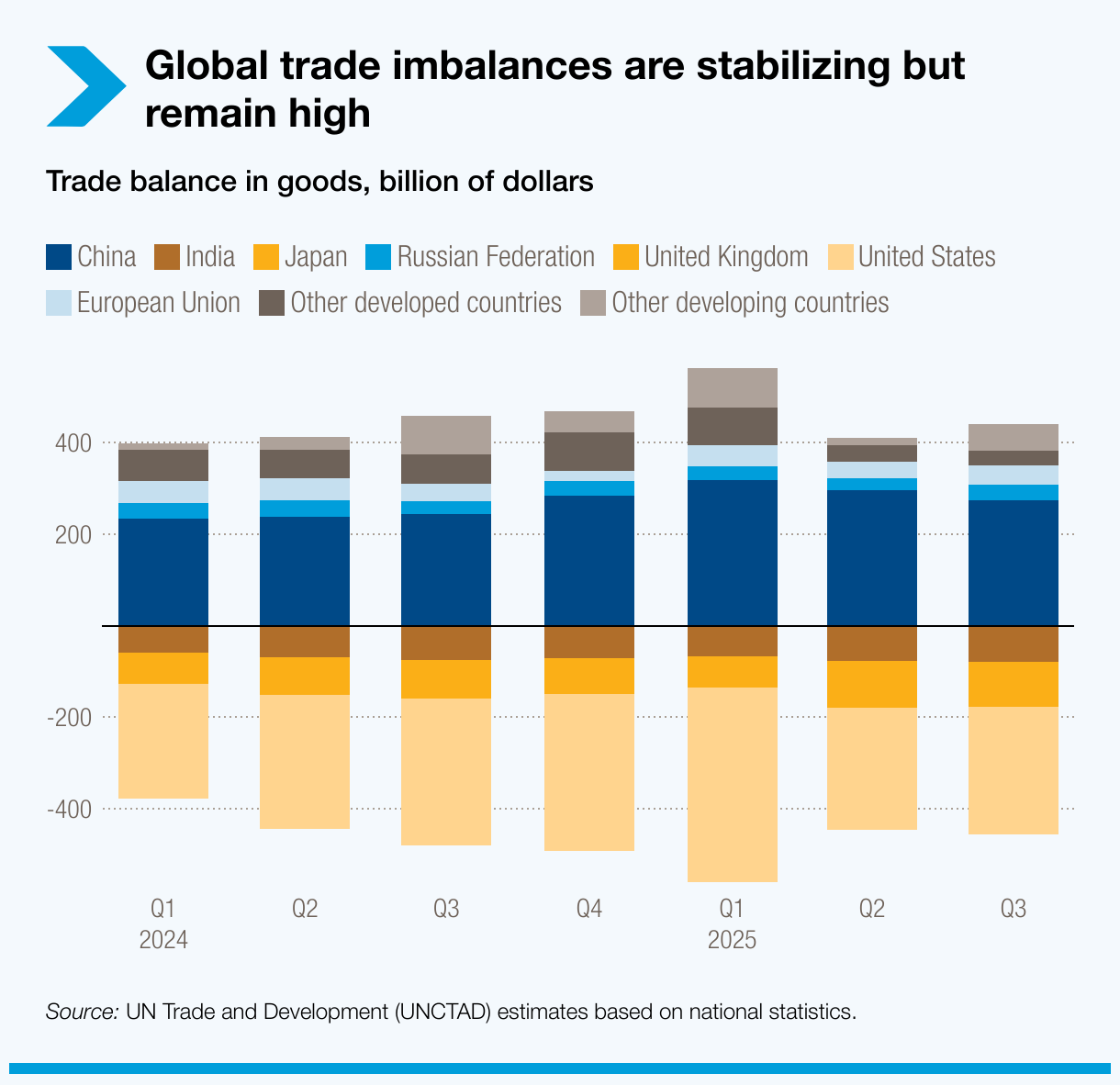

Los desequilibrios comerciales siguen siendo elevados

- Los desequilibrios del comercio mundial de bienes se están estabilizando, pero siguen siendo elevados. El superávit de bienes de China se redujo en el tercer trimestre de 2025, pero aún fue unos 30.000 millones de dólares superior al del tercer trimestre de 2024.

- El déficit comercial general de Estados Unidos también se redujo, mejorando respecto a los segundos y terceros trimestres de 2025.

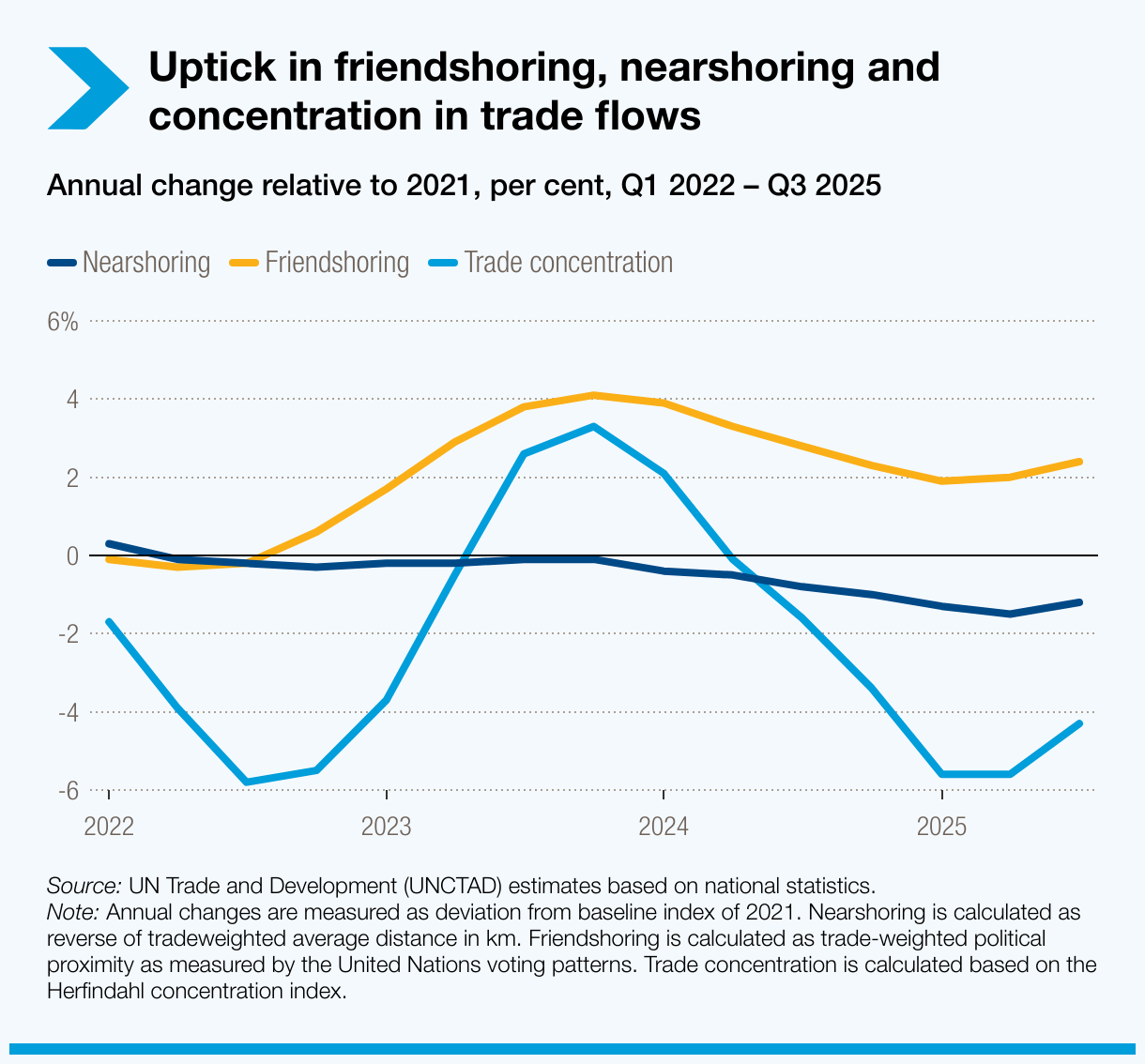

Vínculos comerciales geográficos y políticos más estrechos

- El friendshoring y el nearshoring se fortalecieron nuevamente en el tercer trimestre, con ambos indicadores acercándose a sus promedios de largo plazo de 2021, una reversión respecto a los descensos observados a principios de año. Friendshoring se refiere a la reorientación del comercio hacia socios políticamente alineados, mientras que nearshoring refleja un cambio hacia socios geográficamente más cercanos.

- La concentración comercial entre las mayores economías también aumentó, lo que indica que una proporción creciente del comercio se canaliza a través de un grupo más reducido de principales actores.