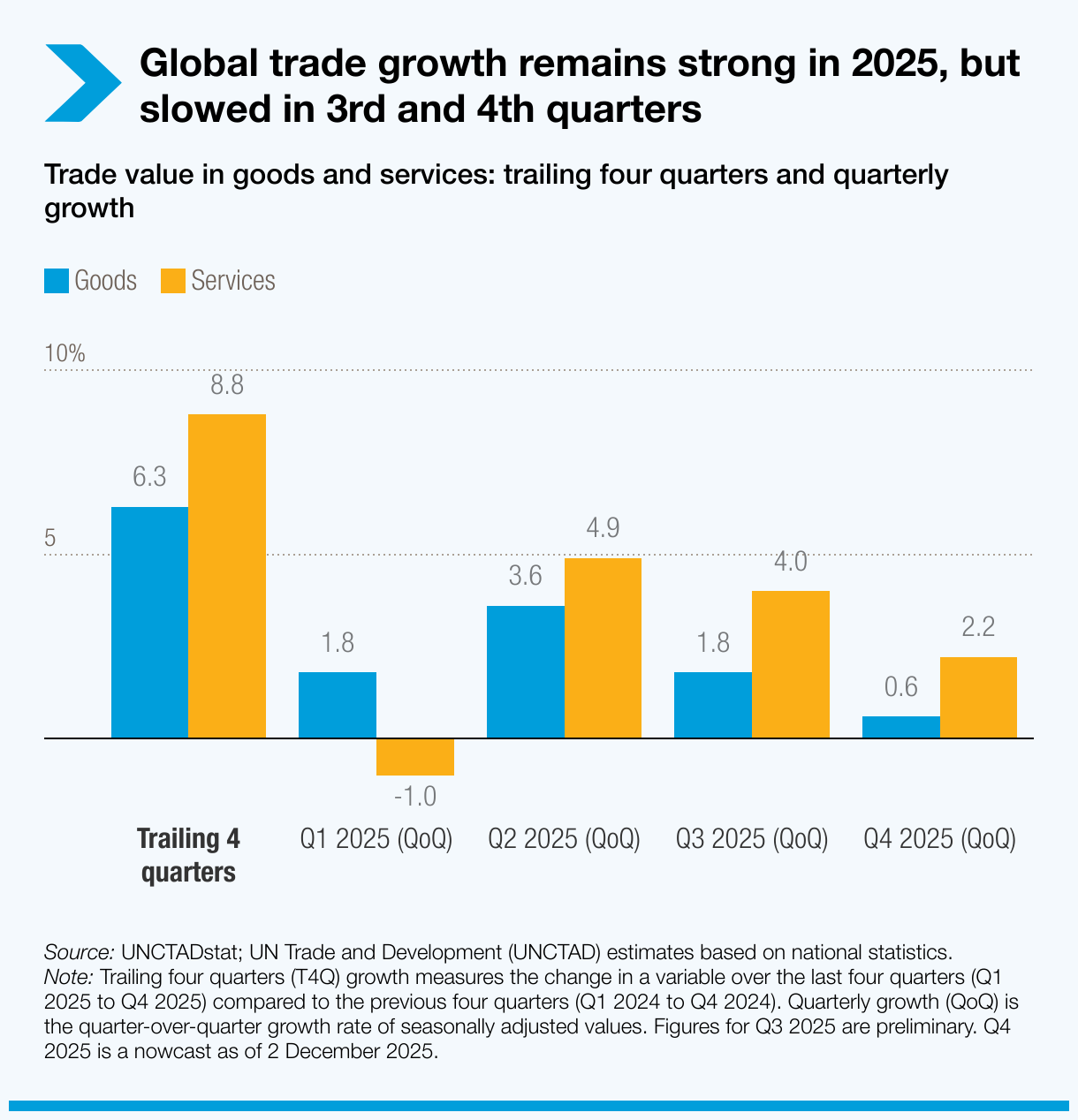

Le commerce mondial de biens et de services a continué de croître au second semestre 2025. Si les prévisions se confirment, le commerce mondial dépassera cette année 35 000 milliards de dollars pour la première fois – une augmentation d’environ 2 200 milliards de dollars, soit environ 7 %, par rapport à 2024.

Le commerce de biens représentera environ 1 500 milliards de dollars de cette hausse, tandis que les services devraient croître d’environ 750 milliards de dollars, soit près de 9 %.

L’ONU commerce et développement (CNUCED) prévoit que la croissance restera positive au quatrième trimestre, mais à un rythme plus lent : 0,5 % pour les biens et 2 % pour les services.

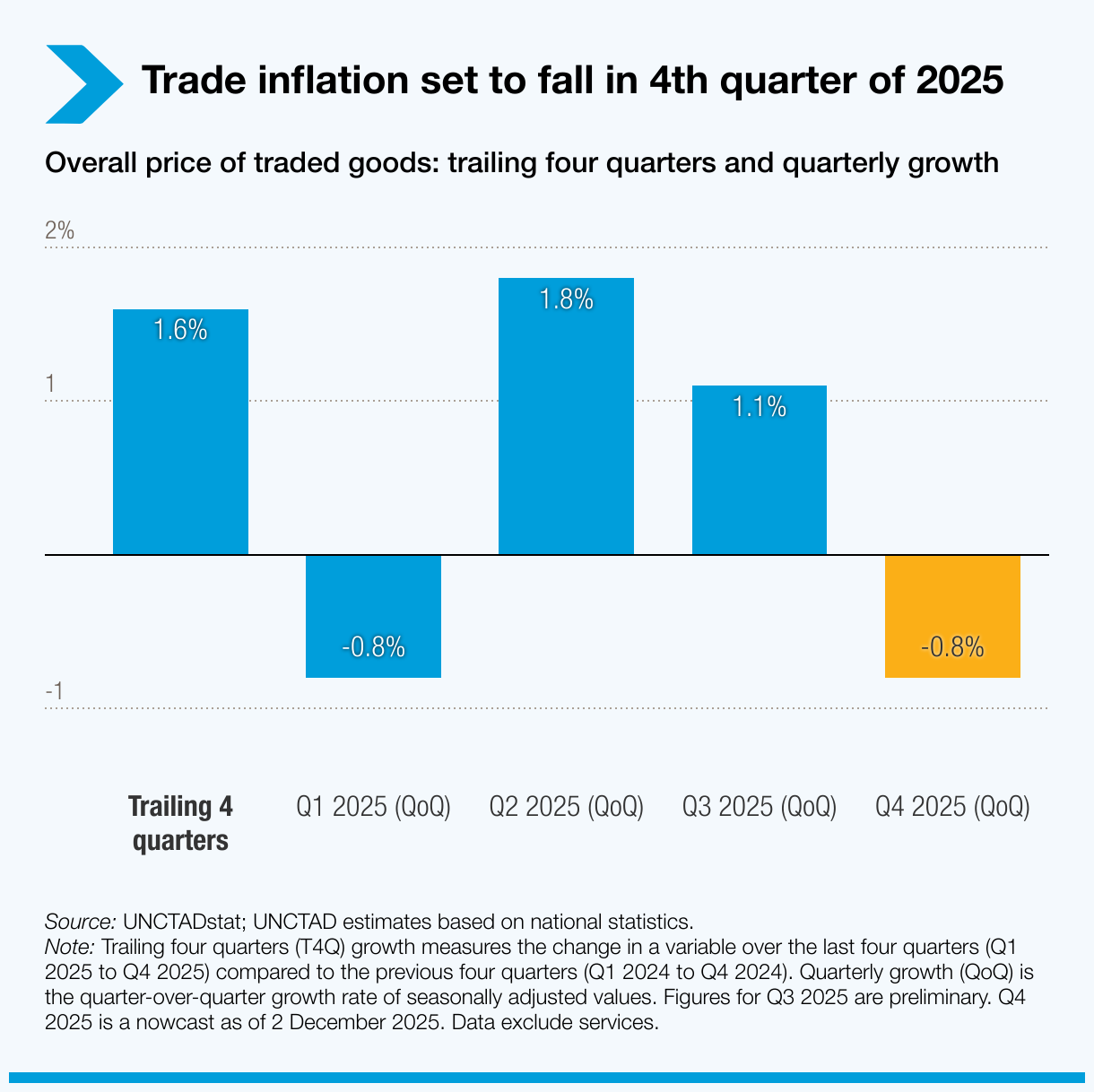

Les hausses précédentes étaient en partie tirées par la hausse des prix. Mais après avoir augmenté pendant deux trimestres consécutifs, les prix des produits échangés devraient baisser au quatrième trimestre, ce qui signifie que ce sont les volumes, et non les prix, qui stimuleront la croissance du commerce vers la fin de l’année.

À l’avenir, la dynamique devrait s’affaiblir en 2026. Le ralentissement de la croissance mondiale, l’augmentation de la dette, la hausse des coûts du commerce et la persistance de l’incertitude devraient peser sur les flux commerciaux.

Voici les principales tendances régionales et sectorielles entre le quatrième trimestre 2024 et le troisième trimestre 2025.

Le commerce Sud–Sud a dépassé la moyenne mondiale

- Le commerce entre économies en développement – appelé commerce Sud-Sud – a progressé d’environ 8 % au cours des quatre derniers trimestres, montrant une résilience croissante dans les régions en développement.

- Mais les pressions liées à la dette continuent de peser sur de nombreuses économies en développement.

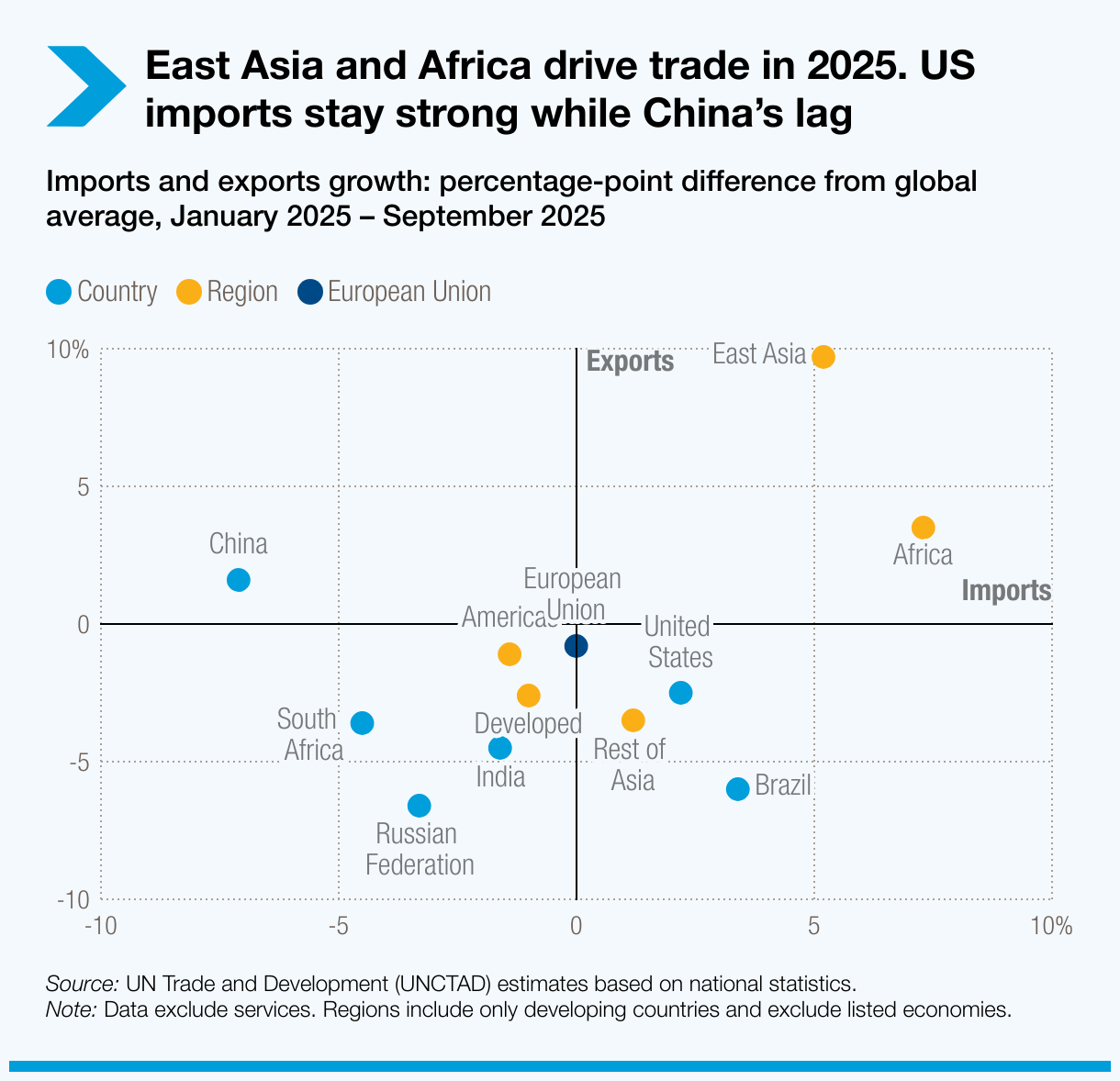

Tendances régionales : l’Asie de l’Est et l’Afrique affichent la plus forte croissance

- Les exportations de l’Asie de l’Est ont enregistré la plus forte croissance au cours des quatre derniers trimestres (9 %), avec une croissance du commerce intra-régional de 10 %.

- Le commerce intra-régional a également été dynamique pour l’Amérique du Sud, avec une hausse de 3 % au troisième trimestre et de 7 % au cours des quatre derniers trimestres.

- L’Afrique a affiché une solide croissance des importations – 10 % au cours des quatre derniers trimestres et 3 % au troisième trimestre. Ses exportations se sont également bien comportées au cours des quatre derniers trimestres, progressant de 6 %.

- Les exportations de l’Amérique du Nord ont reculé de 3 % au troisième trimestre mais ont progressé de 2 % au cours des quatre derniers trimestres. Les importations ont été plus soutenues, en hausse de 6 % sur la même période.

- L’Europe a continué de croître au troisième trimestre, mais à un rythme plus lent. Les exportations européennes ont augmenté de 2 % au trimestre et de 6 % sur les quatre derniers trimestres, tandis que les importations ont progressé de 1 % au troisième trimestre et de 8 % sur la même période.

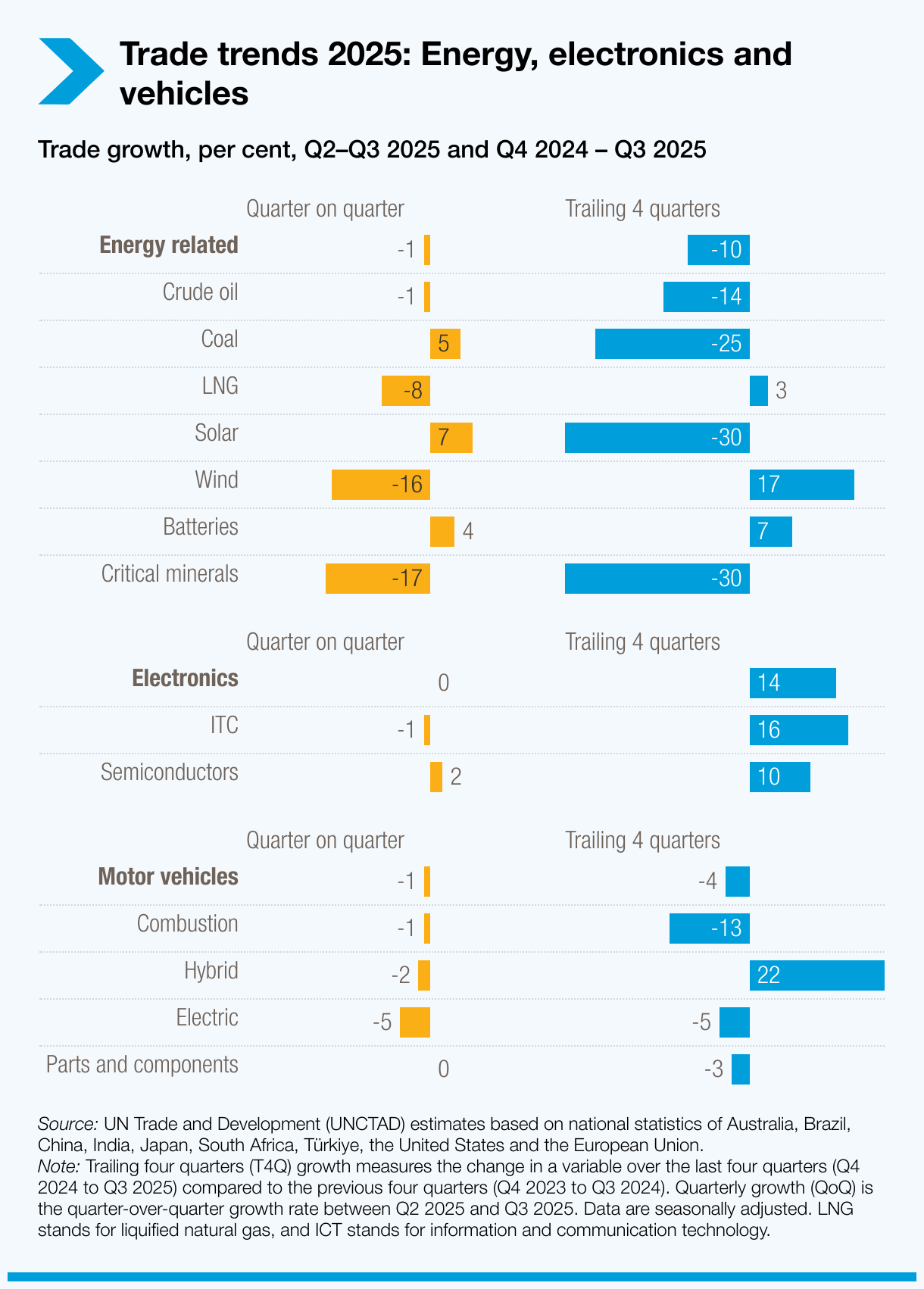

Tendances sectorielles : le secteur manufacturier reste solide, l’agriculture progresse

- Le secteur manufacturier est demeuré un moteur majeur du commerce mondial au troisième trimestre, progressant de 3 % et s’étendant de 10 % sur les quatre derniers trimestres. L’électronique a mené la progression avec une croissance de 14 % pendant la même période, soutenue par une forte demande liée à l’IA.

- Le commerce agricole a fortement progressé au troisième trimestre (+8 %), avec des hausses notables pour les céréales (+11 %), les fruits et légumes (+11 %) et les oléagineux et huiles (+9 %). Au cours des quatre derniers trimestres, le secteur dans son ensemble a progressé de 6 %.

- Le secteur automobile est resté faible. Le commerce a diminué de 1 % au troisième trimestre et de 4 % sur les quatre derniers trimestres. La croissance du secteur au cours des quatre derniers trimestres provient presque entièrement des véhicules hybrides, en hausse de 22 %, tandis que le commerce des véhicules à moteur à combustion a reculé de 13 % et celui des véhicules électriques de 5 %.

- Dans les matières premières, le fer et l’acier ont enregistré la plus forte hausse, en progression d’environ 40 % depuis le troisième trimestre 2024. Mais le commerce global des ressources naturelles est resté modéré, sous l’effet des prix plus bas des combustibles minéraux.

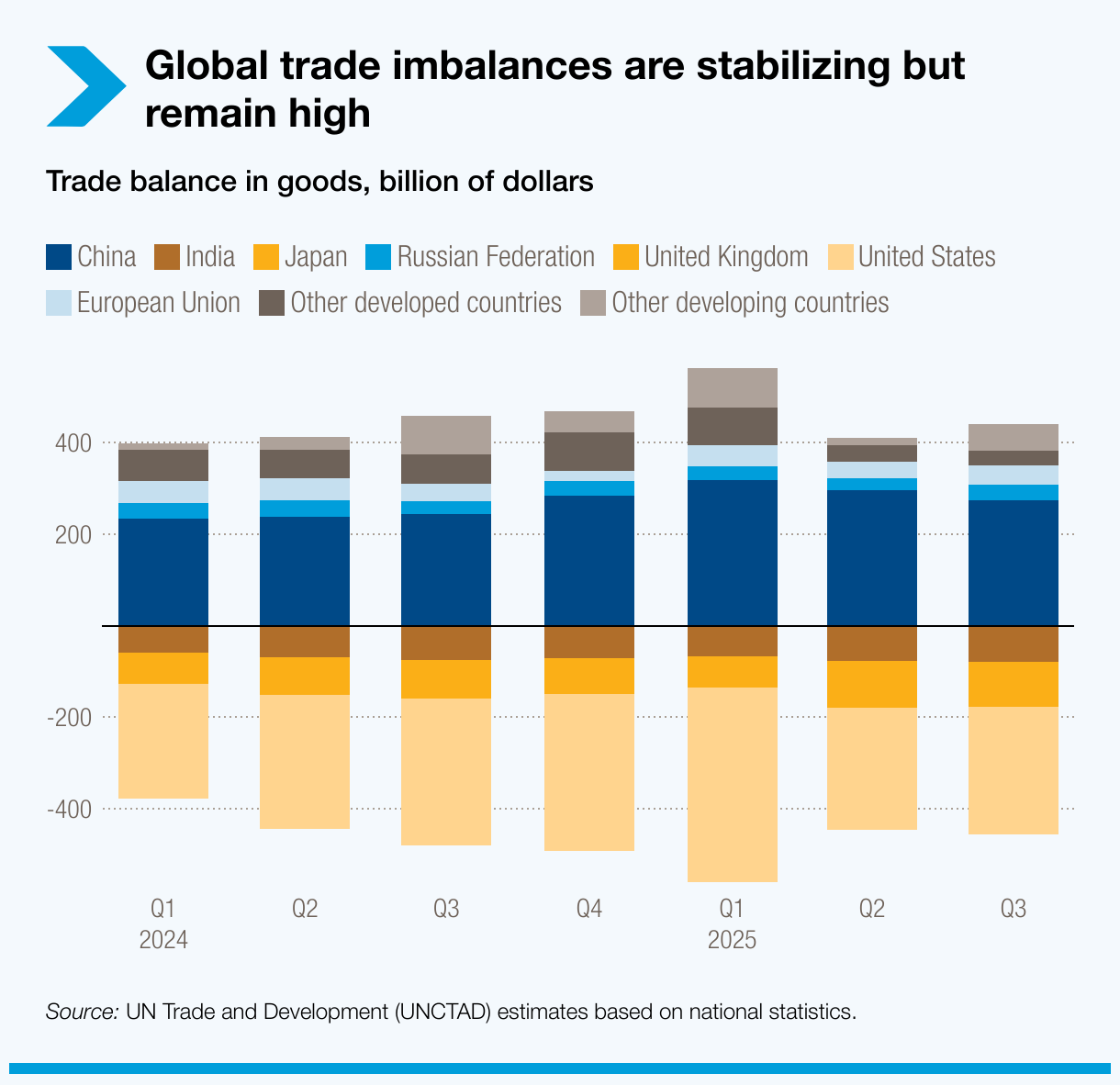

Les déséquilibres commerciaux restent élevés

- Les déséquilibres dans le commerce mondial de biens se stabilisent, mais restent élevés. L’excédent de biens de la Chine s’est réduit au troisième trimestre 2025, mais il restait environ 30 milliards de dollars supérieur à celui du troisième trimestre 2024.

- Le déficit commercial global des États-Unis s’est également réduit, s’améliorant par rapport aux deuxième et troisième trimestres 2025.

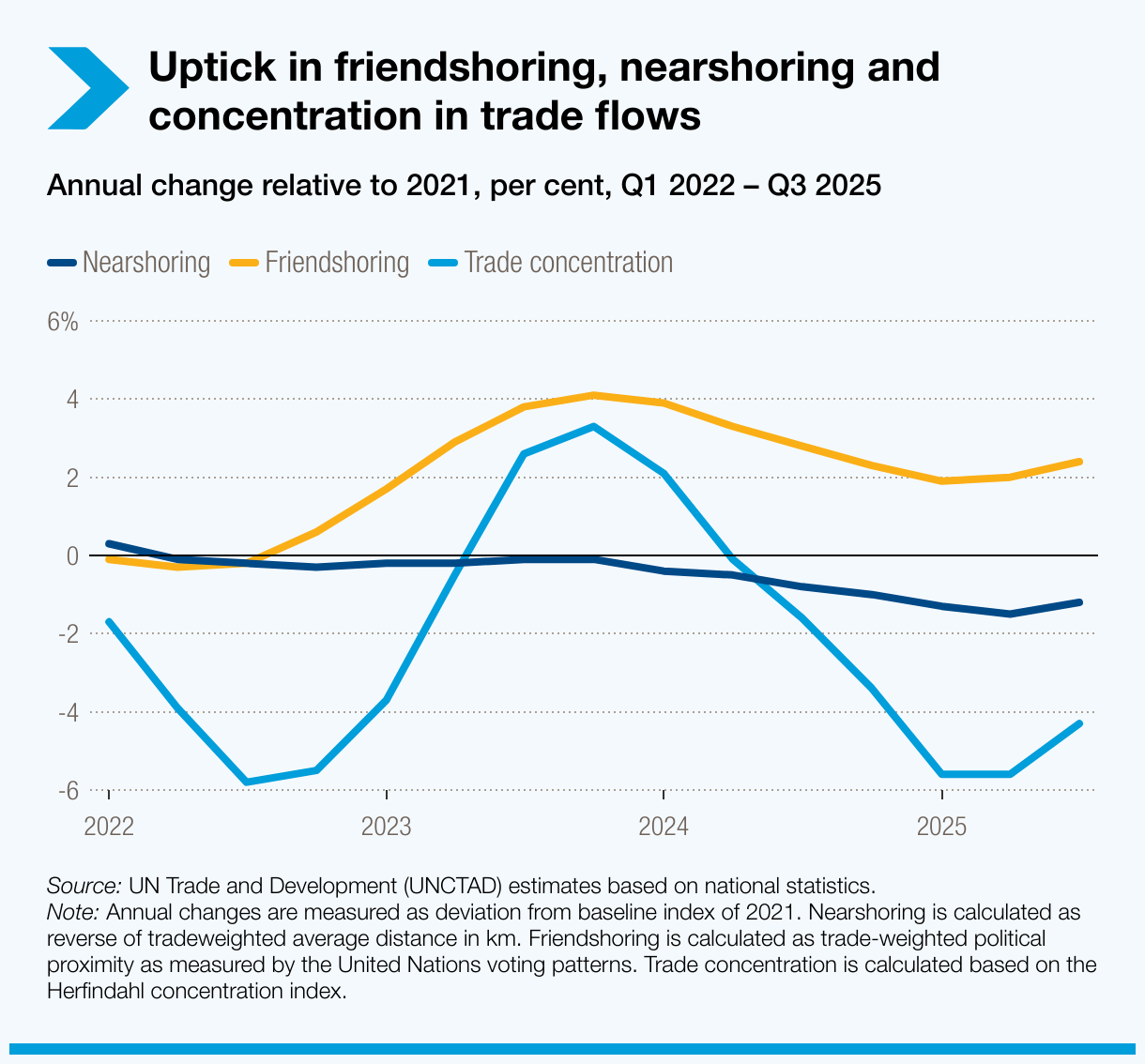

Des liens commerciaux géographiques et politiques plus étroits

- Le friendshoring et le nearshoring se sont de nouveau renforcés au troisième trimestre, les deux indicateurs se rapprochant de leurs moyennes à long terme de 2021 – inversant les baisses observées plus tôt dans l’année. Le friendshoring désigne le déplacement du commerce vers des partenaires politiquement alignés, tandis que le nearshoring reflète un déplacement vers des partenaires géographiquement plus proches.

- La concentration du commerce parmi les plus grandes économies a également augmenté, signalant qu’une part croissante des échanges s’effectue via un groupe plus restreint de grands acteurs.