El crecimiento más lento, el aumento del proteccionismo y los cambios estructurales en las cadenas de valor, los servicios y la regulación están redefiniendo los flujos comerciales, creando nuevos riesgos y oportunidades.

El comercio mundial alcanzó un récord en 2025, con datos preliminares que apuntan a un incremento del 7% al superar los 35 billones de dólares por primera vez. Si bien se prevé que el crecimiento continuará siendo positivo en 2026, el ritmo se desacelerará.

La primera actualización comercial del año de ONU Comercio y Desarrollo señala un entorno mundial más complejo y fragmentado. Las tensiones geopolíticas, el cambio de las cadenas de suministro, las transiciones digital y ecológica aceleradas y una normativa nacional más estricta están redefiniendo los flujos comerciales y las cadenas globales de valor.

La Actualización Mundial del Comercio de enero destaca diez tendencias que están modelando el comercio mundial en 2026 – y las políticas y acciones necesarias para ayudar a los países a navegar el cambio y aprovechar las oportunidades emergentes.

1. El crecimiento mundial se desacelera, afectando a las economías en desarrollo

Se prevé que el crecimiento económico mundial siga moderado en 2,6% en 2026, con las economías en desarrollo excluyendo a China ralentizándose hasta 4,2%.

Las principales economías también pierden impulso:

- Estados Unidos: se prevé que el crecimiento se desacelere a 1,5%, desde 1,8% en 2025.

- China: crecimiento esperado en 4,6%, inferior al 5% previo.

- Europa: El estímulo fiscal proporciona un apoyo limitado, mientras que la demanda seguirá modesta.

El crecimiento más lento debilita la demanda de exportaciones, endurece las condiciones financieras y aumenta la exposición a shocks. Los países en desarrollo necesitarán un comercio regional más fuerte, diversificación e integración digital para fortalecer su resiliencia.

2. La reforma de las normas comerciales llega a una encrucijada

La 14.ª conferencia ministerial de la Organización Mundial del Comercio se celebrará en Yaundé en un contexto de aumento de aranceles unilaterales, tensiones geopolíticas y mayor uso de restricciones comerciales, ejerciendo presión sobre las normas multilaterales.

Para los países en desarrollo, las prioridades son claras:

- Restablecer la solución de diferencias, en particular el Órgano de Apelación, para garantizar la aplicación de las normas.

- Preservar el margen de política, incluidas las disposiciones especiales y diferenciales, que otorgan mayor flexibilidad y tiempo para aplicar las normas comerciales.

- Avanzar las negociaciones sobre agricultura, pesca, comercio digital y facilitación de la inversión.

La vinculación entre comercio y clima también tendrá protagonismo, con debates sobre subsidios y normas que afectan la competitividad. Los resultados determinarán si las normas comerciales globales se adaptan – o se fragmentan aún más.

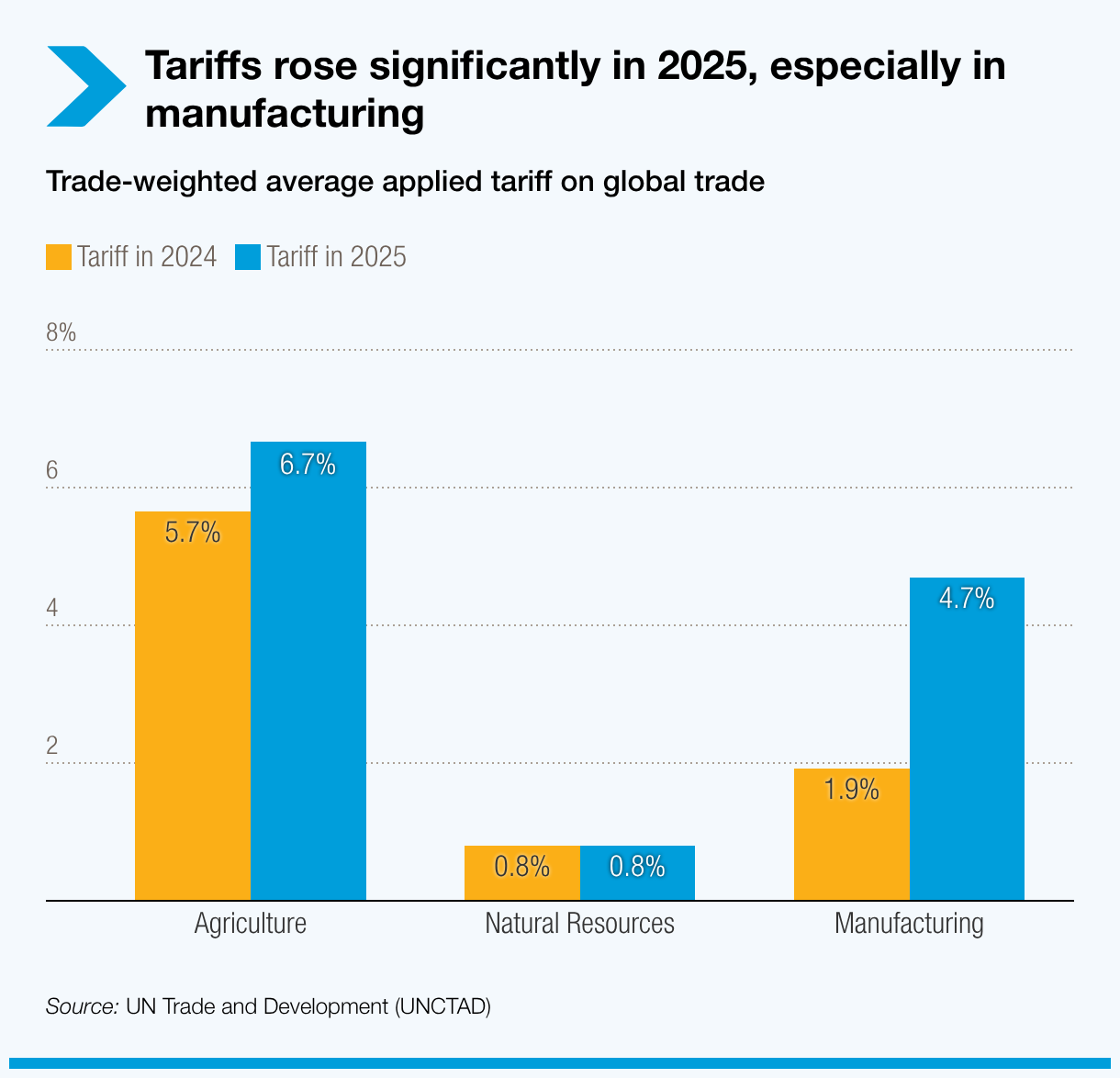

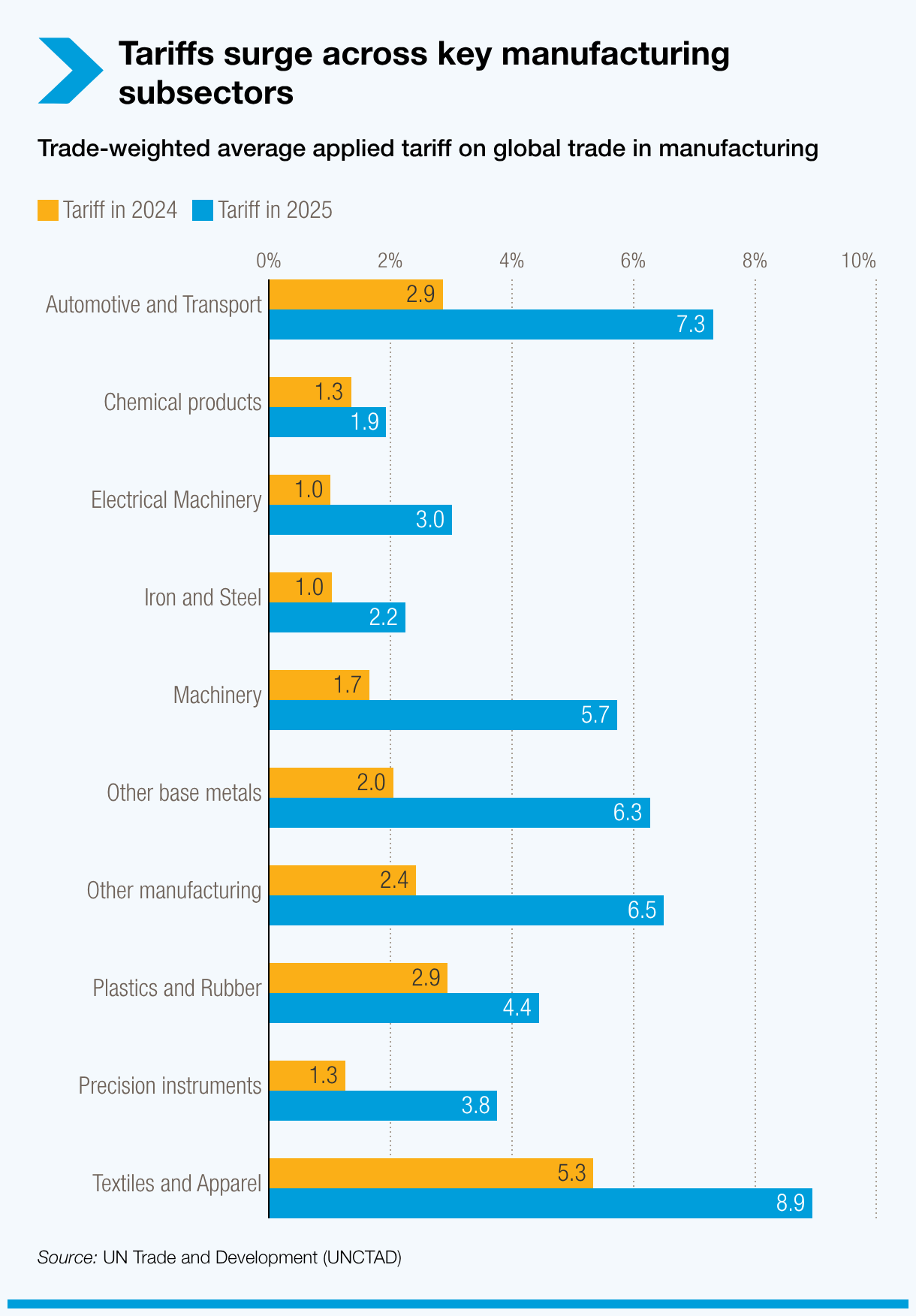

3. El aumento de aranceles alimenta la incertidumbre comercial

Se prevé que los gobiernos sigan utilizando los aranceles como herramientas proteccionistas y estratégicas en 2026. Su uso aumentó notablemente en 2025, especialmente en manufacturas, encabezados por medidas estadounidenses vinculadas a objetivos industriales y geopolíticos, elevando los aranceles globales promedio de manera desigual entre sectores y socios comerciales.

Los aranceles alteran el comercio incluso antes de que entren en vigor:

- Costos más altos debilitan la demanda y cambian las fuentes de abastecimiento.

- Volatilidad de políticas desincentiva la inversión y la planificación.

Las economías más pequeñas y menos diversificadas son las más expuestas, con capacidad limitada para absorber mayores costos o redirigir exportaciones. El aumento de los aranceles puede generar pérdida de ingresos, presión fiscal y menor desarrollo, especialmente en las economías dependientes de productos básicos.

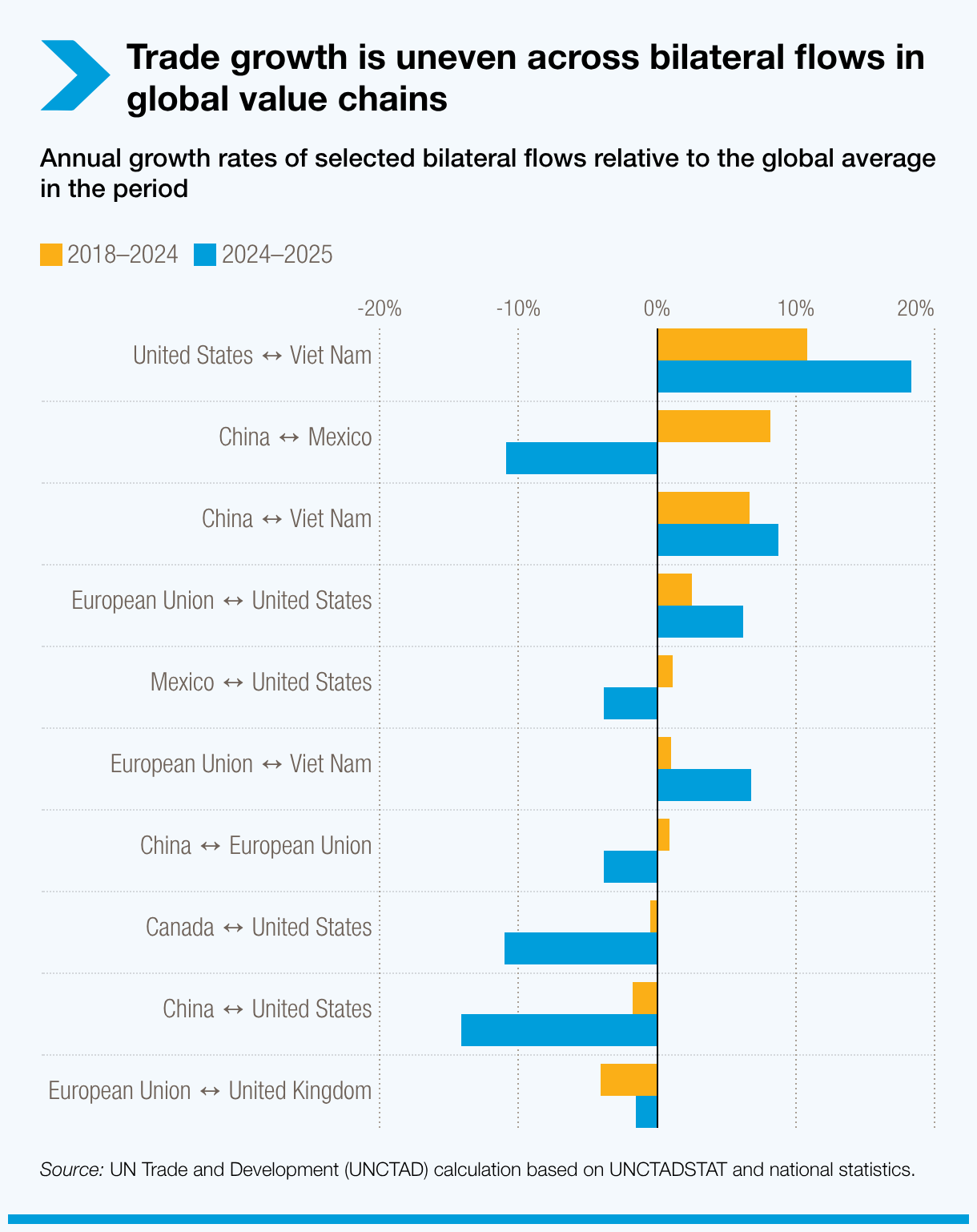

4. Las cadenas de valor se reconfiguran a medida que la geopolítica redefine los mapas comercial y de inversión

Las cadenas de valor mundiales continúan cambiando, ya que las empresas pasan de una deslocalización impulsada por costos a una gestión de riesgos. Las tensiones geopolíticas, las políticas industriales y climáticas, y el cambio tecnológico impulsan:

- Diversificación de proveedores.

- Reubicación de la producción más cerca de los mercados finales.

- Empresas que controlan más su cadena de suministro para asegurar insumos clave.

Casi dos tercios del comercio mundial tiene lugar dentro de cadenas de valor, y su reconfiguración está creando nuevos polos y rutas. Si bien la diversificación puede fortalecer la resiliencia, también puede reducir la eficiencia y limitar el crecimiento comercial.

Para las economías en desarrollo, los posibles resultados divergen:

- Los países mejor posicionados, con infraestructura sólida, capacidades y políticas estables, pueden atraer inversión.

- Las economías periféricas corren el riesgo de quedarse al margen a menos que mejoren la logística, potencien capacidades y refuercen el clima de inversiones.

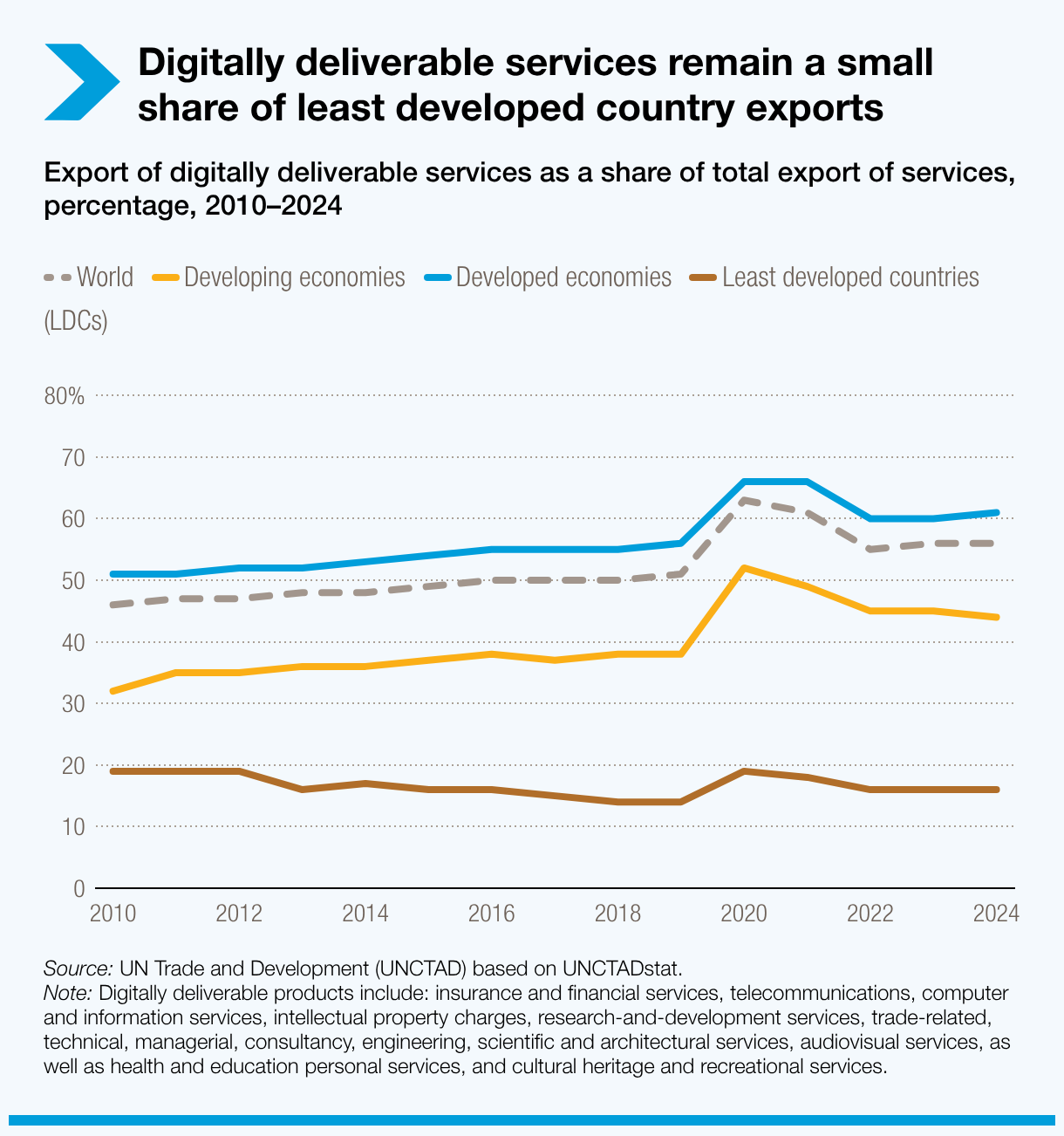

5. Los servicios impulsan el crecimiento comercial, ampliando las brechas digitales

Los servicios representan el 27% del comercio mundial y crecieron cerca de 9% en 2025, superando ampliamente a los bienes. También son base de la producción, constituyendo 71% de los insumos intermedios globales, incluso en gran medida en manufactura.

La digitalización acelera este cambio y amplía las brechas:

- Los servicios digitalmente entregables representan ahora el 56% de las exportaciones mundiales de servicios.

- En las economías desarrolladas, alrededor de 61% de las exportaciones de servicios se entregan digitalmente.

- En los países menos adelantados, la proporción es solo de 16%, evidenciando una amplia brecha digital.

Mientras tanto, surgen nuevas barreras a medida que se endurecen las reglas del comercio digital. Cerrar la brecha digital —mediante infraestructura, capacidades y regulación favorable – será fundamental para que los países en desarrollo se beneficien del segmento de mayor crecimiento del comercio mundial.

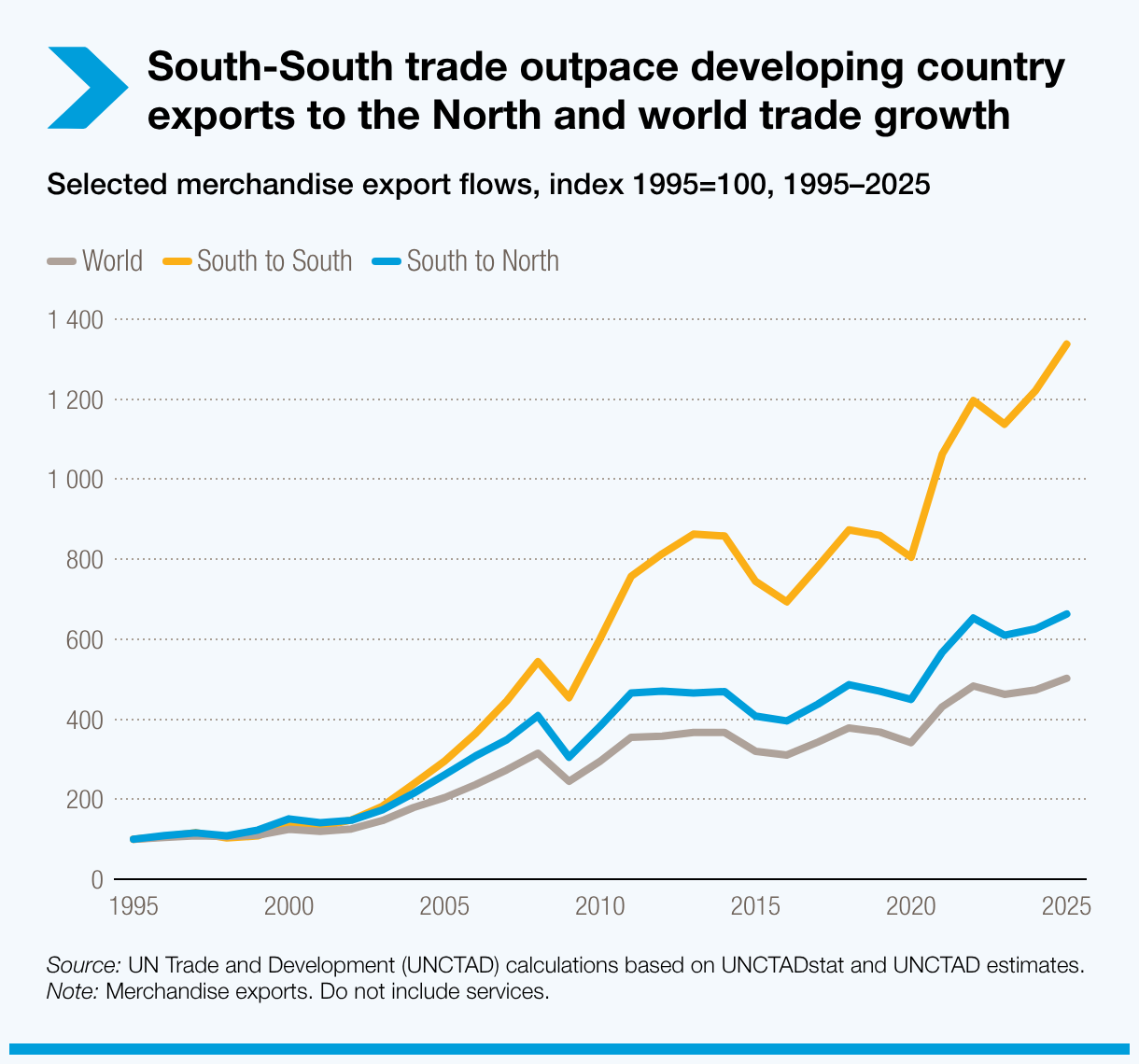

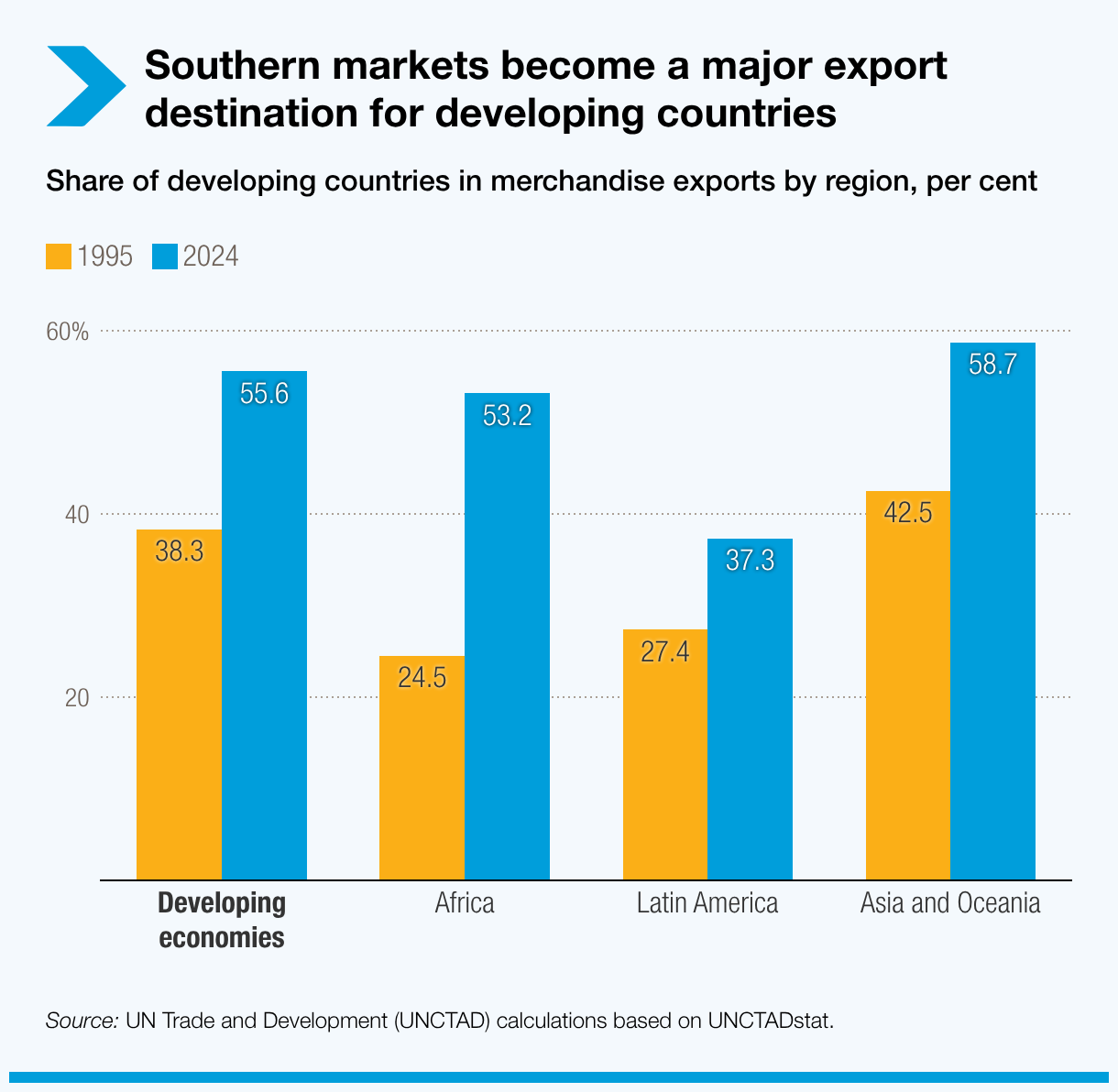

6. El comercio Sur-Sur se dispara a medida que los países en desarrollo lideran el crecimiento exportador

El comercio Sur-Sur – comercio entre países en desarrollo – se ha convertido en un motor principal del crecimiento del comercio mundial. Entre 1995 y 2025, las exportaciones de mercancías Sur-Sur se dispararon de cerca de 0,5 billones de dólares a 6,8 billones de dólares. Actualmente, 57% de las exportaciones de los países en desarrollo se dirige a otras economías en desarrollo, frente a 38% en 1995.

- El auge se debe en gran medida a las cadenas regionales de valor de Asia, en particular en el Este y Sudeste Asiático, donde domina la manufactura de alta y media tecnología.

- El comercio Sur-Sur también se profundiza en otras regiones. Más de la mitad de las exportaciones de África se dirige ahora a mercados en desarrollo.

A medida que el crecimiento de la demanda se debilita en las economías avanzadas, es probable que el comercio Sur-Sur siga expandiéndose. Fortalecer los lazos regionales e interregionales – en especial entre África y América Latina – podría impulsar la resiliencia en las redes mundiales de comercio.

7. Las preocupaciones ambientales siguen siendo clave en las iniciativas comerciales mundiales

Las prioridades ambientales tienen una incidencia cada vez mayor en el comercio mundial, a medida que los compromisos climáticos pasan a la fase de implementación. Compromisos reforzados por 113 países podrían reducir las emisiones globales en aproximadamente 12% para 2035.

Los mercados de tecnologías de energía limpia podrían alcanzar 640.000 millones de dólares anuales para 2030, impulsando el comercio de bienes y servicios ecológicos. Clima y comercio convergen a través de:

- Precios y regulación del carbono, incluido el mecanismo fronterizo sobre el carbono de la Unión Europea a partir de 2026

- Políticas industriales para energías limpias, que remodelan el acceso a mercados y la competitividad

Para los países en desarrollo, el acceso a financiamiento verde, tecnología y asistencia técnica será esencial en un contexto de normas ambientales más estrictas.

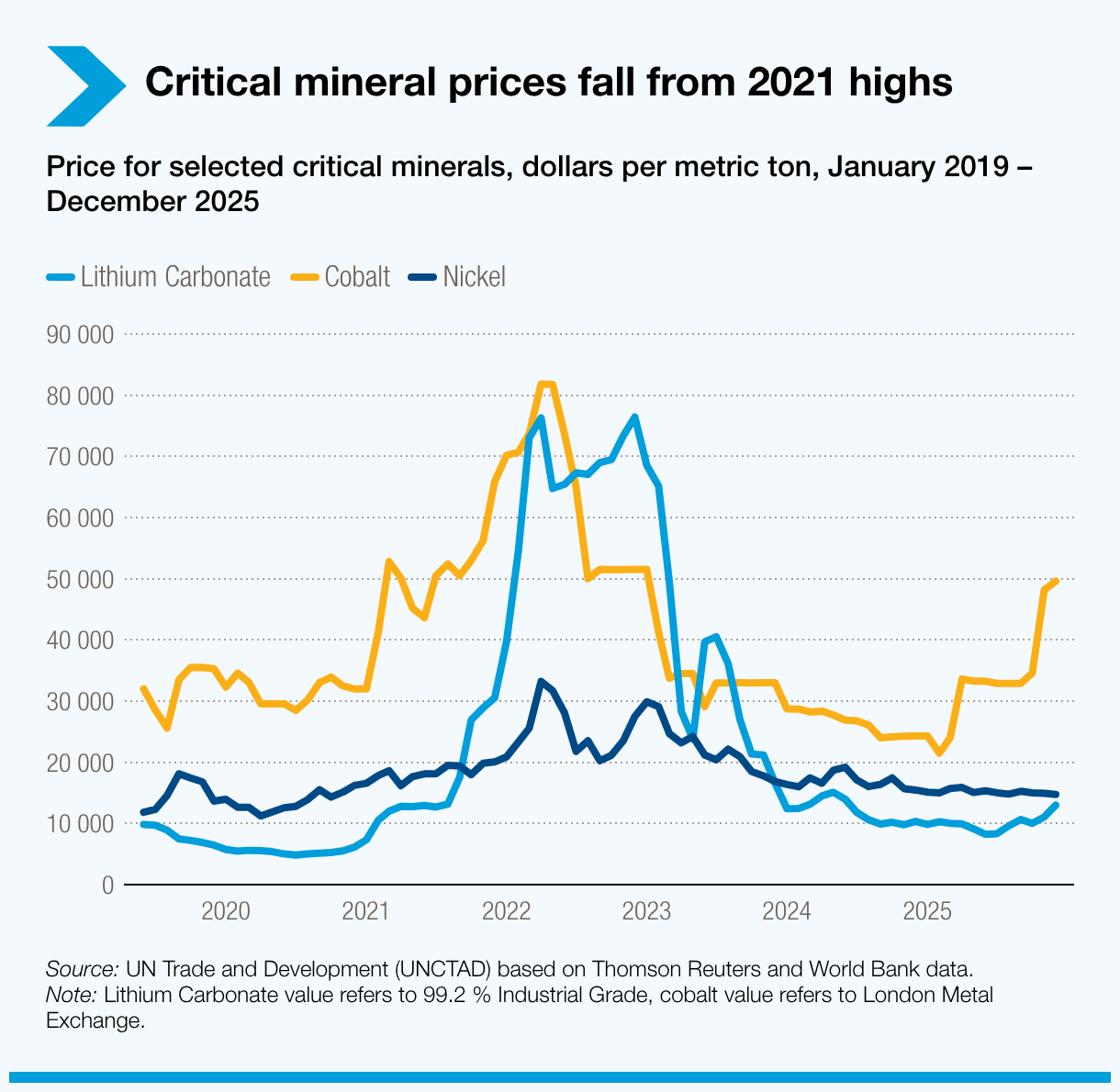

8. Los minerales críticos enfrentan volatilidad por exceso de oferta y riesgos geopolíticos

A fines de 2025, los precios de minerales clave para la energía limpia estaban entre 18% y 39% por debajo de sus niveles máximos de 2021-22, reflejando un exceso de oferta, menor demanda de baterías y cambios tecnológicos que disminuyen la intensidad mineral.

Los precios más bajos han reducido los costos de vehículos eléctricos y energías renovables, pero afectan la inversión:

- El crecimiento de la inversión minera cayó a 5% en 2024, tras haber sido de 14% en 2023 y 30% en 2022

- El financiamiento se concentra en proyectos cercanos a minas existentes, con poco interés por nuevos desarrollos de tipo greenfield

A pesar de los precios más bajos, persisten los riesgos de suministro. Se han endurecido los controles a la exportación, como las restricciones al cobalto en la República Democrática del Congo y al acceso a tierras raras en China. Los países responden acumulando existencias y logrando acuerdos bilaterales, lo que incrementa el riesgo de fragmentación de cadenas de valor. La seguridad de los recursos seguirá siendo un tema estratégico en el comercio en 2026.

9. El comercio agrícola sigue siendo vital para la seguridad alimentaria

Los productos alimentarios y agrícolas representan alrededor de un tercio de las exportaciones de productos básicos, siendo los alimentos cerca del 87%. Muchos países en desarrollo dependen de las importaciones para satisfacer necesidades básicas.

Los mercados alimentarios siguen siendo muy vulnerables a shocks:

- Conflictos, restricciones comerciales y fenómenos meteorológicos extremos continúan afectando la oferta.

- Sequías e inundaciones reducen los rendimientos y aumentan la volatilidad de los precios.

- Los precios de los fertilizantes se dispararon en 2025 y siguen elevados, incrementando los costos de producción.

Los países en desarrollo son especialmente vulnerables, con escaso margen fiscal y de política para absorber subidas de precios. Mantener abierto el comercio de alimentos seguirá siendo crucial para la seguridad alimentaria en 2026.

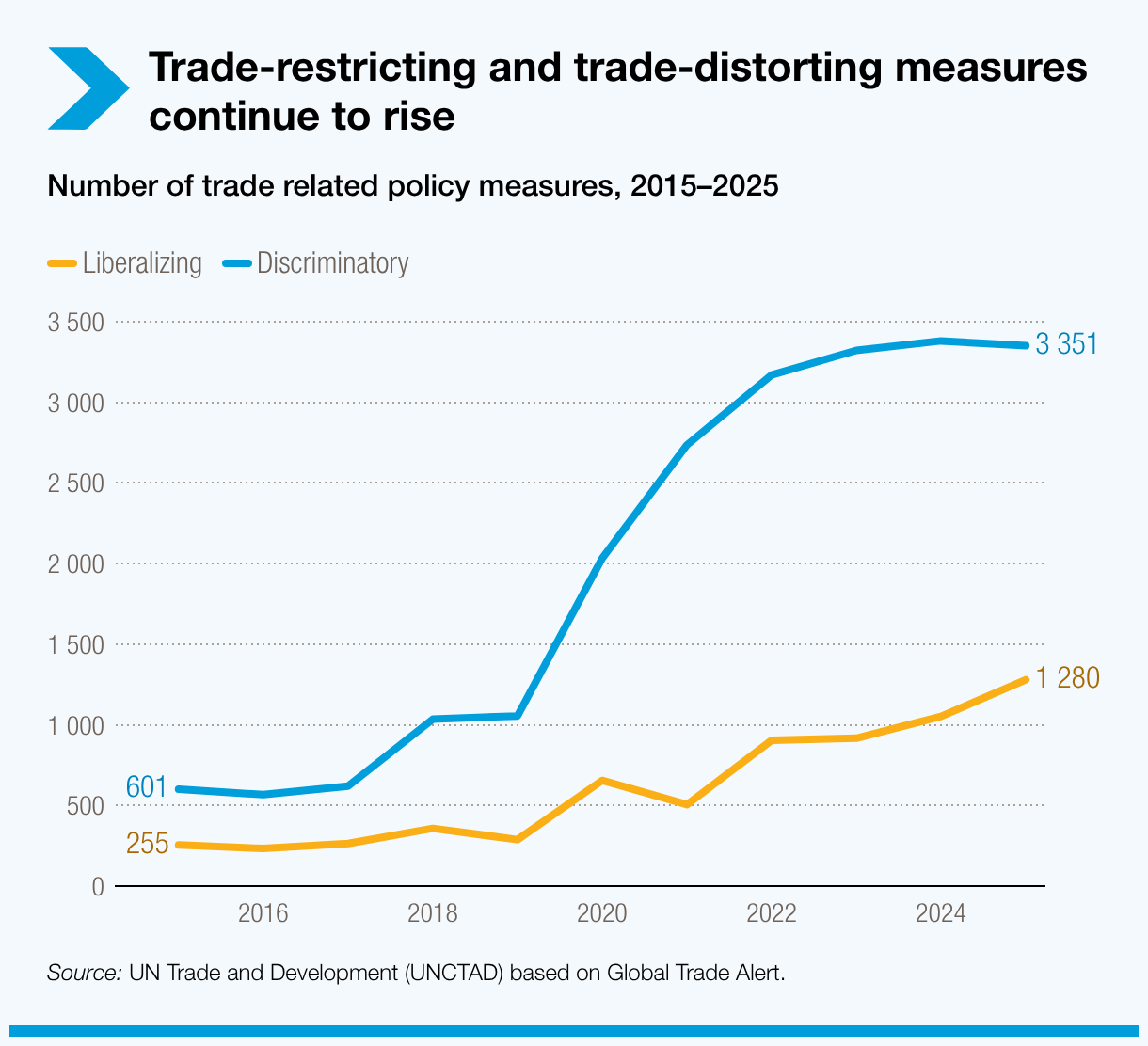

10. Las regulaciones comerciales se endurecen a medida que las políticas nacionales redefinen el comercio

Las medidas restrictivas y distorsionadoras del comercio están en aumento, pues los gobiernos emplean la política comercial para lograr objetivos internos. Desde 2020, se han introducido cerca de 18.000 medidas discriminatorias de comercio. Ahora las regulaciones técnicas y estándares sanitarios afectan a cerca de dos tercios del comercio mundial.

Las presiones regulatorias provienen de varios frentes:

- Políticas de seguridad e industriales, incluidos controles estratégicos al comercio.

- Medidas ambientales, como impuestos fronterizos al carbono y normas relacionadas con la deforestación.

- Estándares sociales y de salud pública, que suman nuevas exigencias de cumplimiento.

En 2026 se prevé que las medidas no arancelarias sigan en expansión. Si bien suelen responder a objetivos legítimos, su impacto será desigual, siendo los exportadores más pequeños y las economías de menores ingresos quienes enfrenten los mayores costos de cumplimiento. Disposiciones flexibles y asistencia selectiva serán clave para mantener un comercio inclusivo.

Navegando en un contexto comercial más fragmentado

A medida que evolucionan estas dinámicas, contar con datos oportunos, análisis y apoyo en políticas será fundamental. ONU Comercio y Desarrollo continuará monitoreando estos cambios y apoyando a los países para transitar el cambio, gestionar riesgos e identificar oportunidades en un entorno comercial cada vez más fragmentado.