Une croissance plus lente, une montée du protectionnisme et des changements structurels dans les chaînes de valeur, les services et la réglementation redéfinissent les flux commerciaux, créant de nouveaux risques et de nouvelles opportunités.

Le commerce mondial a connu une année record en 2025, selon des données préliminaires qui indiquent une hausse de 7 % pour dépasser 35 000 milliards de dollars pour la première fois. Si la croissance devrait rester positive en 2026, son rythme ralentira.

La première mise à jour commerciale de l’année de ONU commerce et développement met en lumière un environnement mondial plus complexe et fragmenté. Les tensions géopolitiques, la reconfiguration des chaînes d’approvisionnement, l’accélération des transitions numérique et verte ainsi que le durcissement des réglementations nationales modifient les flux commerciaux et les chaînes de valeur mondiales.

La Global Trade Update de janvier met en avant dix tendances qui façonnent le commerce mondial en 2026 – ainsi que les politiques et mesures nécessaires pour aider les pays à s’adapter aux évolutions et à saisir les opportunités émergentes.

1. Ralentissement de la croissance mondiale, un fardeau pour les économies en développement

La croissance économique mondiale devrait rester modérée à 2,6 % en 2026, les économies en développement, hors Chine, ralentissant à 4,2 %.

Les principales économies perdent également de leur élan :

- États-Unis : croissance attendue à 1,5 %, contre 1,8 % en 2025.

- Chine : croissance prévue à 4,6 %, en baisse par rapport à 5 %.

- Europe : la relance budgétaire offre un soutien limité et la demande restera modeste.

Une croissance plus faible réduit la demande d’exportations, resserre les conditions financières et augmente la vulnérabilité aux chocs. Les pays en développement devront renforcer le commerce régional, la diversification et l’intégration numérique pour gagner en résilience.

2. La réforme des règles commerciales à un tournant

La 14e conférence ministérielle de l’Organisation mondiale du commerce se tiendra à Yaoundé sur fond de hausse des droits de douane unilatéraux, de tensions géopolitiques et de recours croissant aux restrictions commerciales, ce qui met sous pression les règles multilatérales du commerce.

Pour les pays en développement, les priorités sont claires :

- Rétablir le règlement des différends, en particulier l’Organe d’appel, pour garantir l’application des règles.

- Préserver l’espace politique, y compris le traitement spécial et différencié, qui offre une plus grande souplesse et davantage de temps pour appliquer les règles du commerce.

- Faire progresser les négociations sur l’agriculture, la pêche, le commerce numérique et la facilitation de l’investissement.

Les liens entre commerce et climat seront également au cœur des discussions, notamment sur les subventions et les normes ayant une incidence sur la compétitivité. Les résultats détermineront si les règles du commerce mondial s’adaptent – ou se fragmentent davantage.

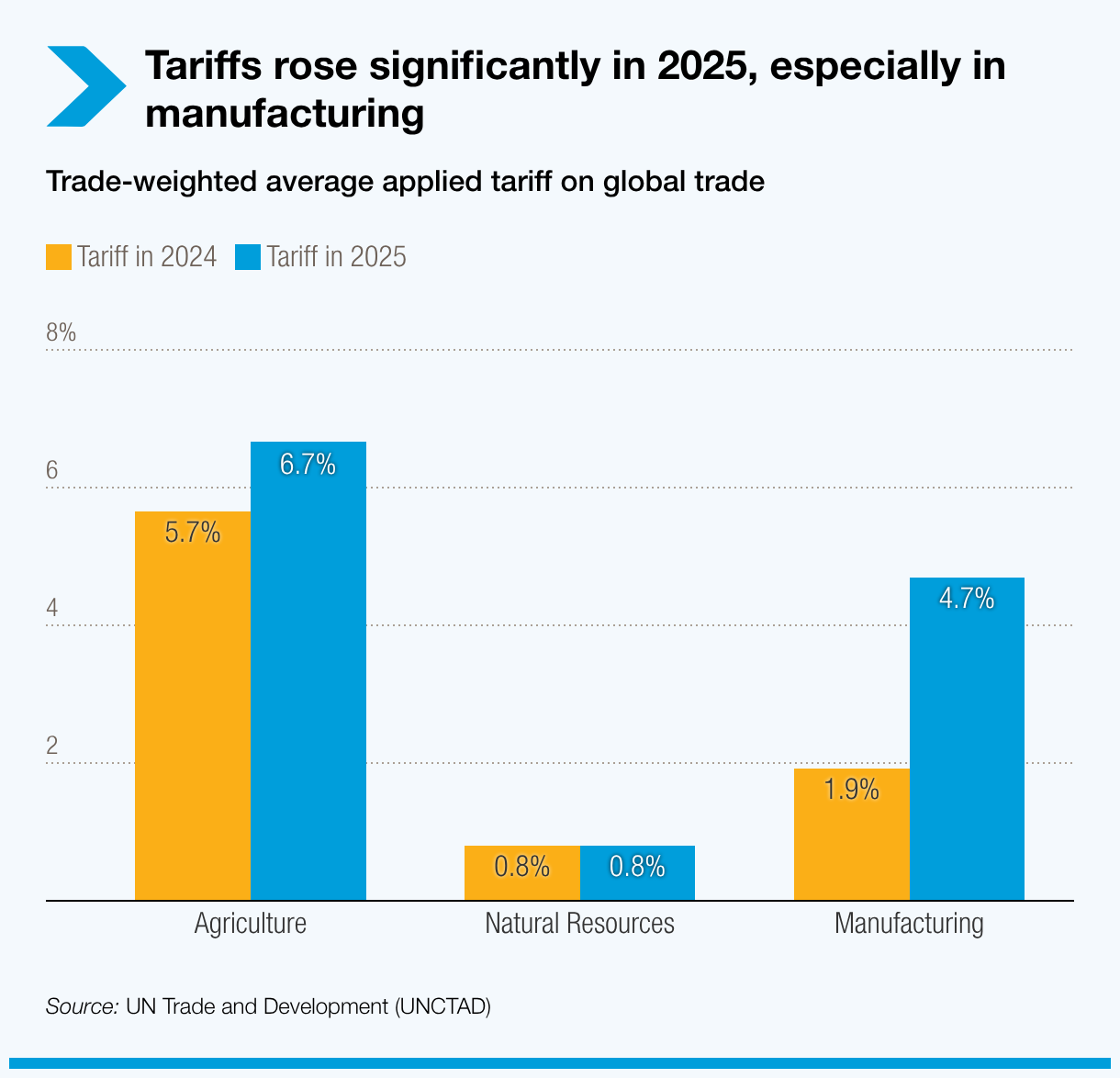

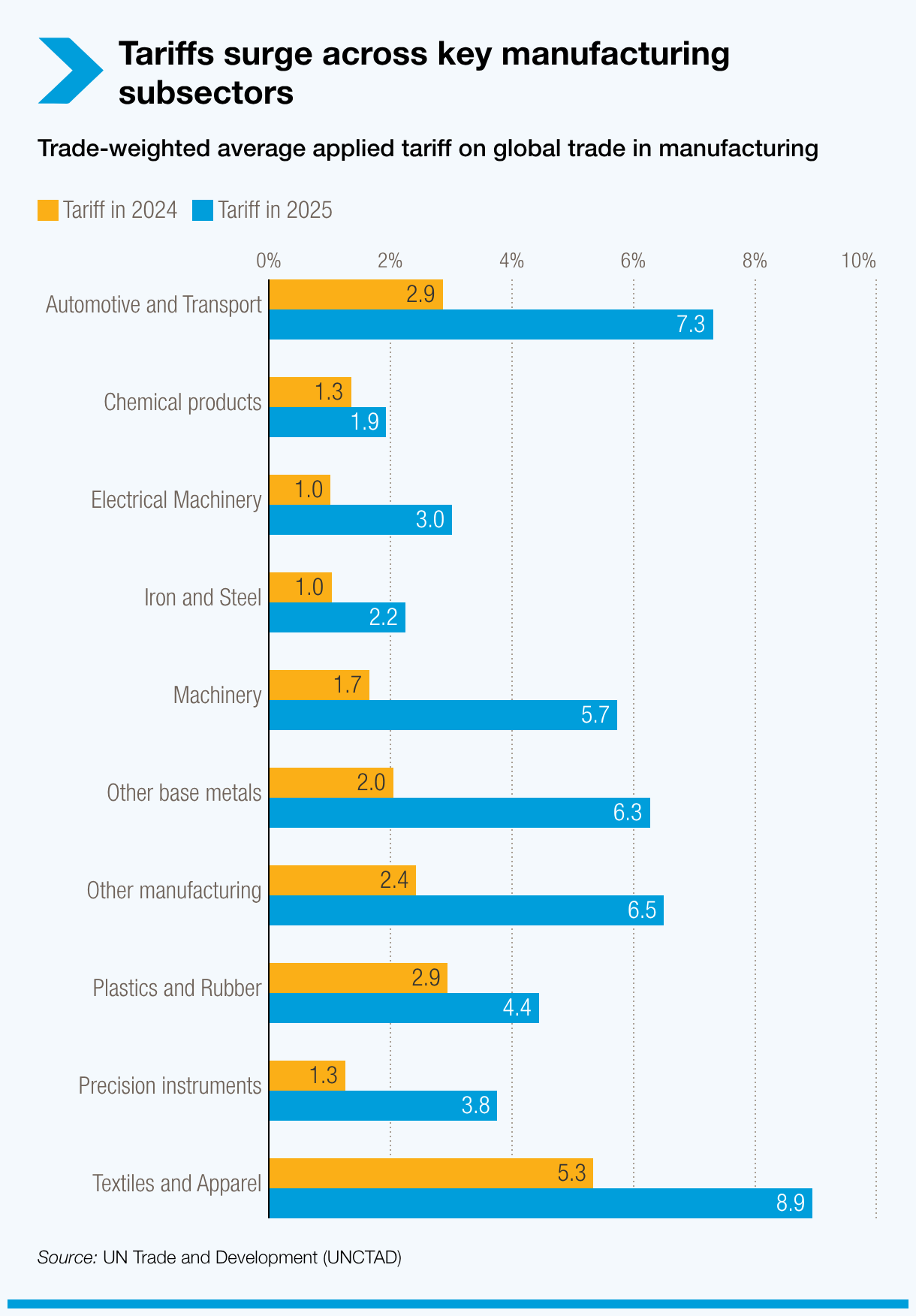

3. La hausse des droits de douane alimente l’incertitude commerciale

Les gouvernements devraient continuer d’utiliser les droits de douane comme outils protectionnistes et stratégiques en 2026. Leur usage a fortement augmenté en 2025, notamment dans le secteur manufacturier, sous l’effet de mesures américaines liées à des objectifs industriels et géopolitiques, entraînant une progression inégale des droits de douane mondiaux selon les secteurs et partenaires commerciaux.

Les droits de douane perturbent le commerce dès avant leur entrée en vigueur :

- Des coûts plus élevés affaiblissent la demande et modifient les sources d’approvisionnement.

- La volatilité des politiques décourage l’investissement et la planification.

Les économies de plus petite taille et moins diversifiées sont les plus exposées, avec une capacité limitée à absorber la hausse des coûts ou à réorienter leurs exportations. La hausse des droits de douane comporte un risque de perte de recettes, de pressions budgétaires et de ralentissement du développement, en particulier pour les économies tributaires des produits de base.

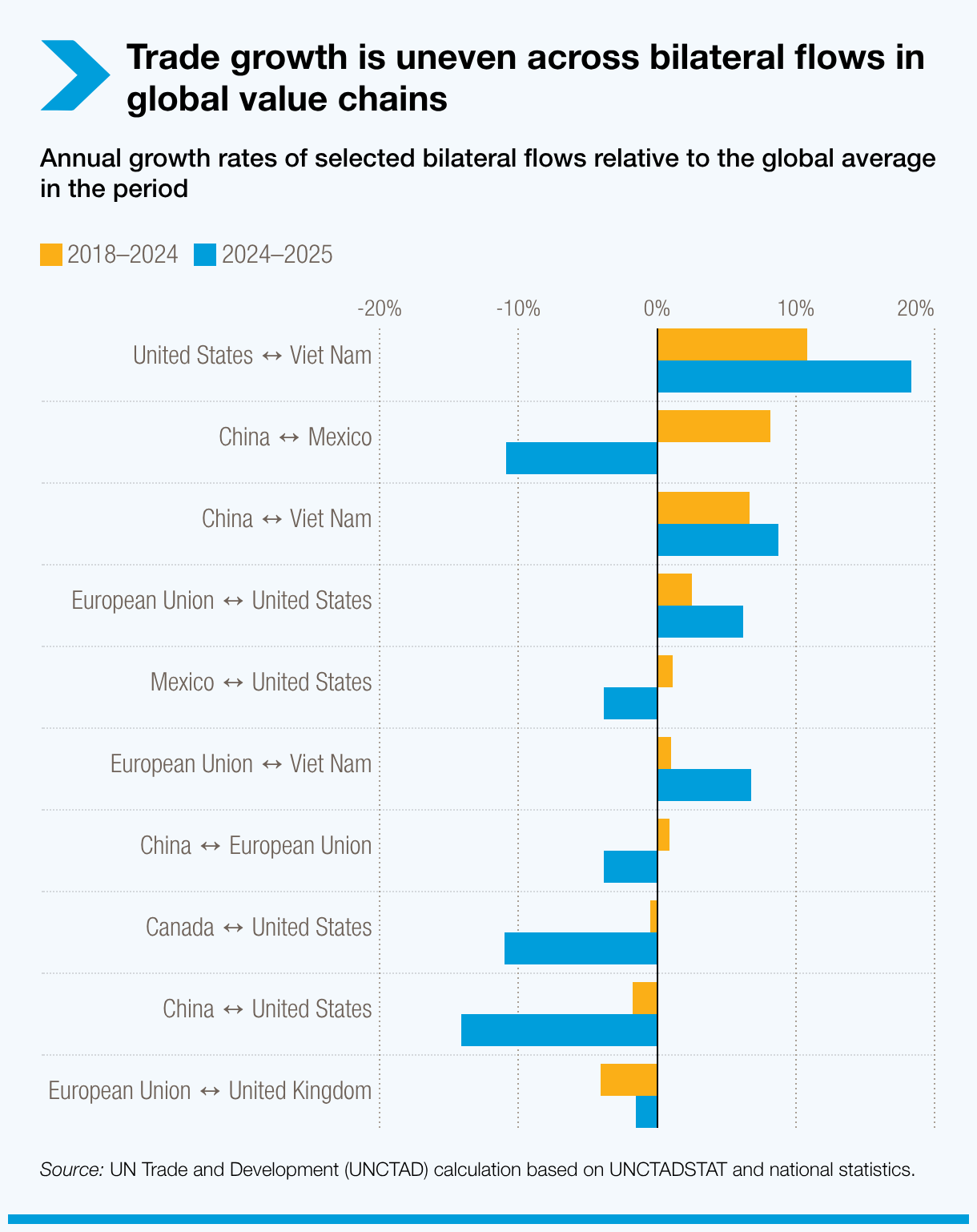

4. Les chaînes de valeur se reconfigurent à mesure que la géopolitique redessine les cartes commerciales et d’investissement

Les chaînes de valeur mondiales continuent d’évoluer alors que les entreprises privilégient la gestion des risques sur la seule réduction des coûts. Les tensions géopolitiques, les politiques industrielles et climatiques ainsi que le changement technologique stimulent :

- La diversification des fournisseurs.

- La relocalisation de la production plus près des marchés finaux.

- La maîtrise accrue de la chaîne logistique par les entreprises pour sécuriser les intrants stratégiques.

Près des deux tiers du commerce mondial ont lieu au sein des chaînes de valeur, dont la reconfiguration crée de nouveaux pôles et itinéraires. Si la diversification peut renforcer la résilience, elle risque aussi de réduire l’efficacité et de freiner la croissance des échanges.

Pour les économies en développement, les perspectives divergent :

- Les pays bien positionnés disposant d’infrastructures solides, de compétences adaptées et de politiques stables peuvent attirer les investissements.

- Les économies périphériques risquent la marginalisation si elles n’améliorent pas la logistique, ne développent pas les compétences et ne renforcent pas l’environnement d’investissement.

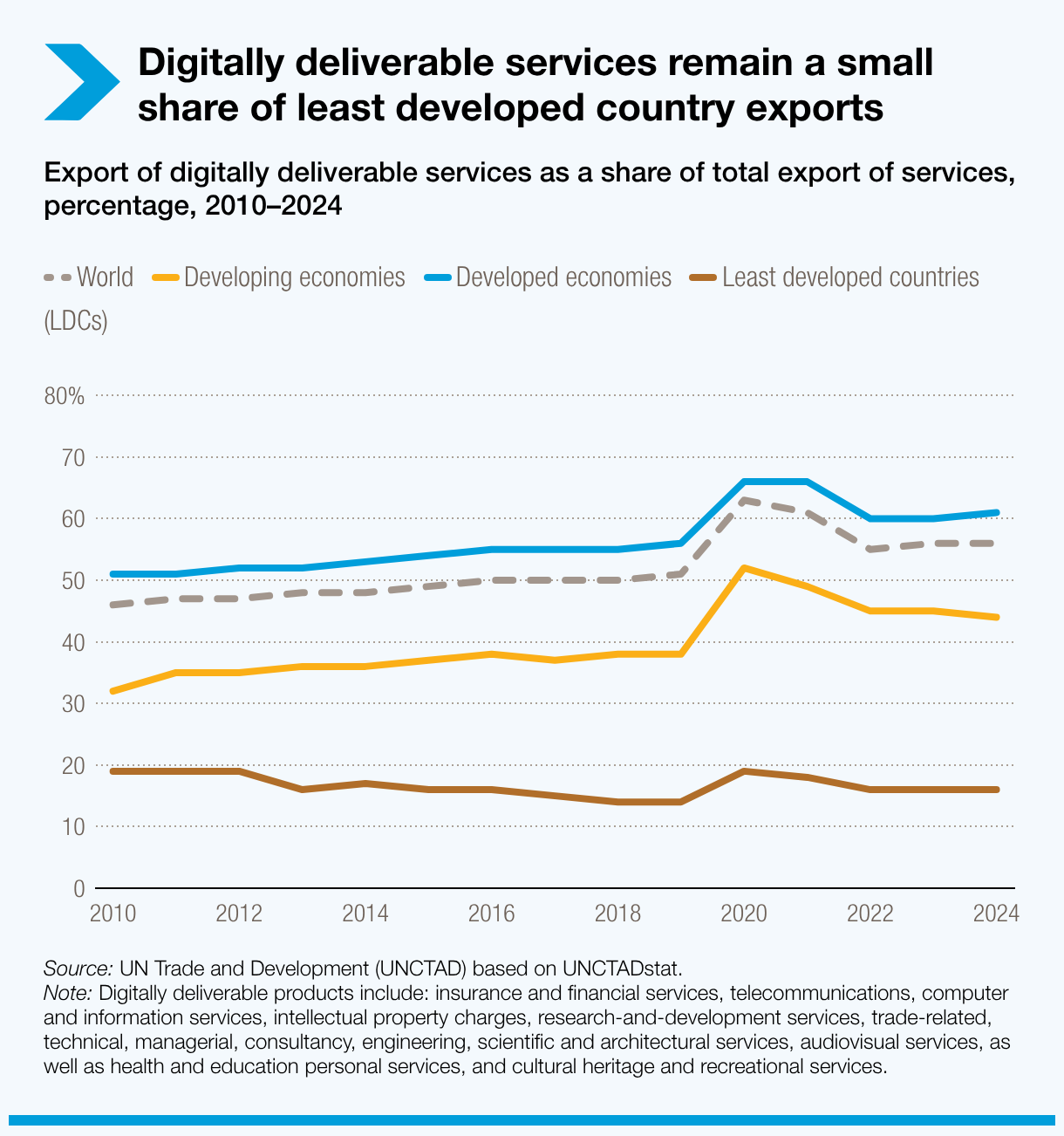

5. Les services tirent la croissance commerciale et creusent les écarts numériques

Les services représentent 27 % du commerce mondial et ont progressé d’environ 9 % en 2025, dépassant de loin les biens. Ils sous-tendent également la production, constituant 71 % des intrants intermédiaires mondiaux, avec une forte part dans l’industrie manufacturière.

La numérisation accélère cette évolution et creuse les écarts :

- Les services livrables numériquement représentent désormais 56 % des exportations mondiales de services.

- Dans les économies développées, environ 61 % des exportations de services sont livrées numériquement.

- Dans les pays les moins avancés, la part n’est que de 16 %, révélant un important fossé numérique.

Dans le même temps, de nouveaux obstacles apparaissent à mesure que les règles du commerce numérique se durcissent. Combler la fracture numérique – grâce aux infrastructures, aux compétences et à des réglementations adaptées – sera essentiel pour que les pays en développement bénéficient du segment le plus dynamique du commerce mondial.

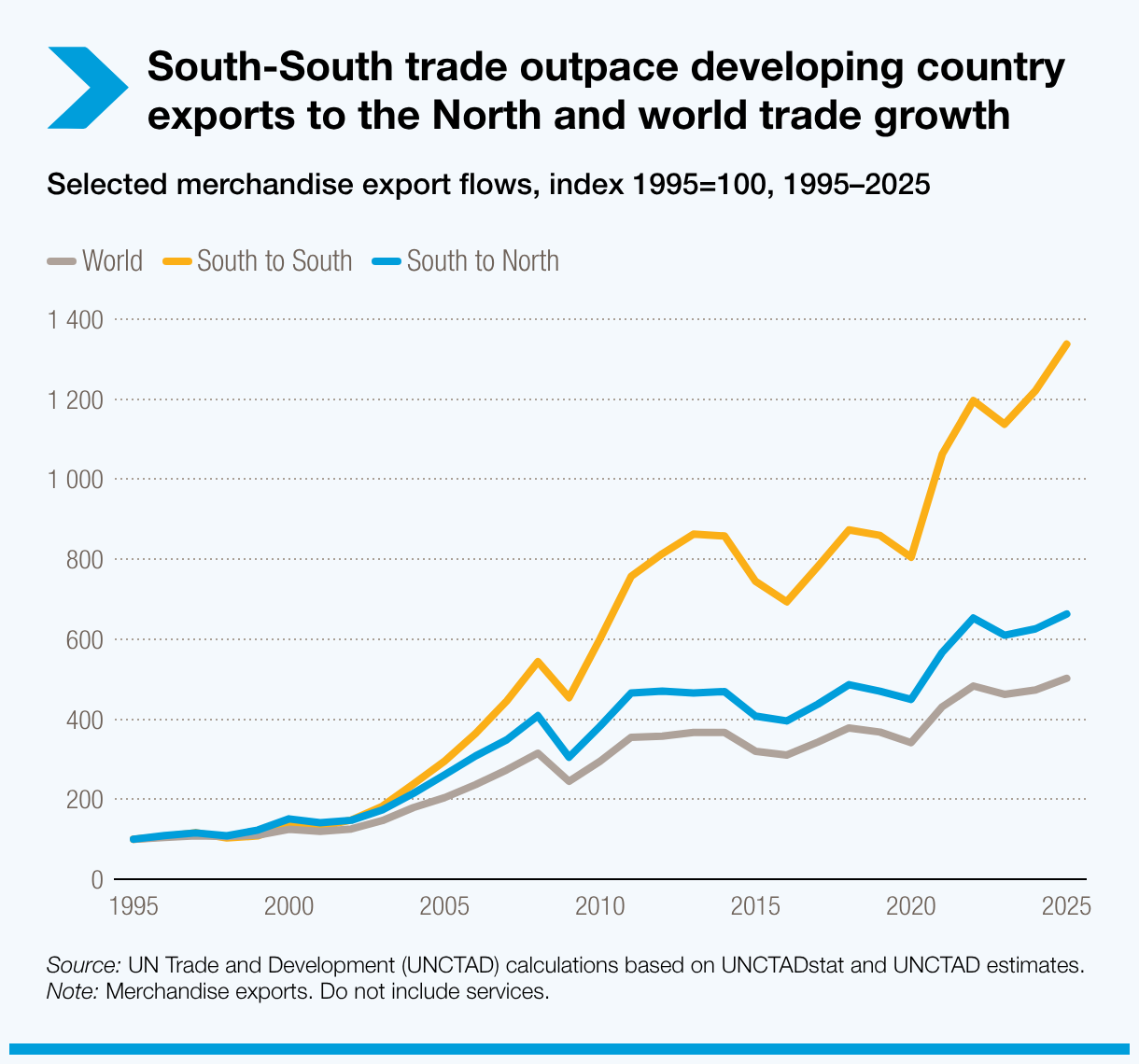

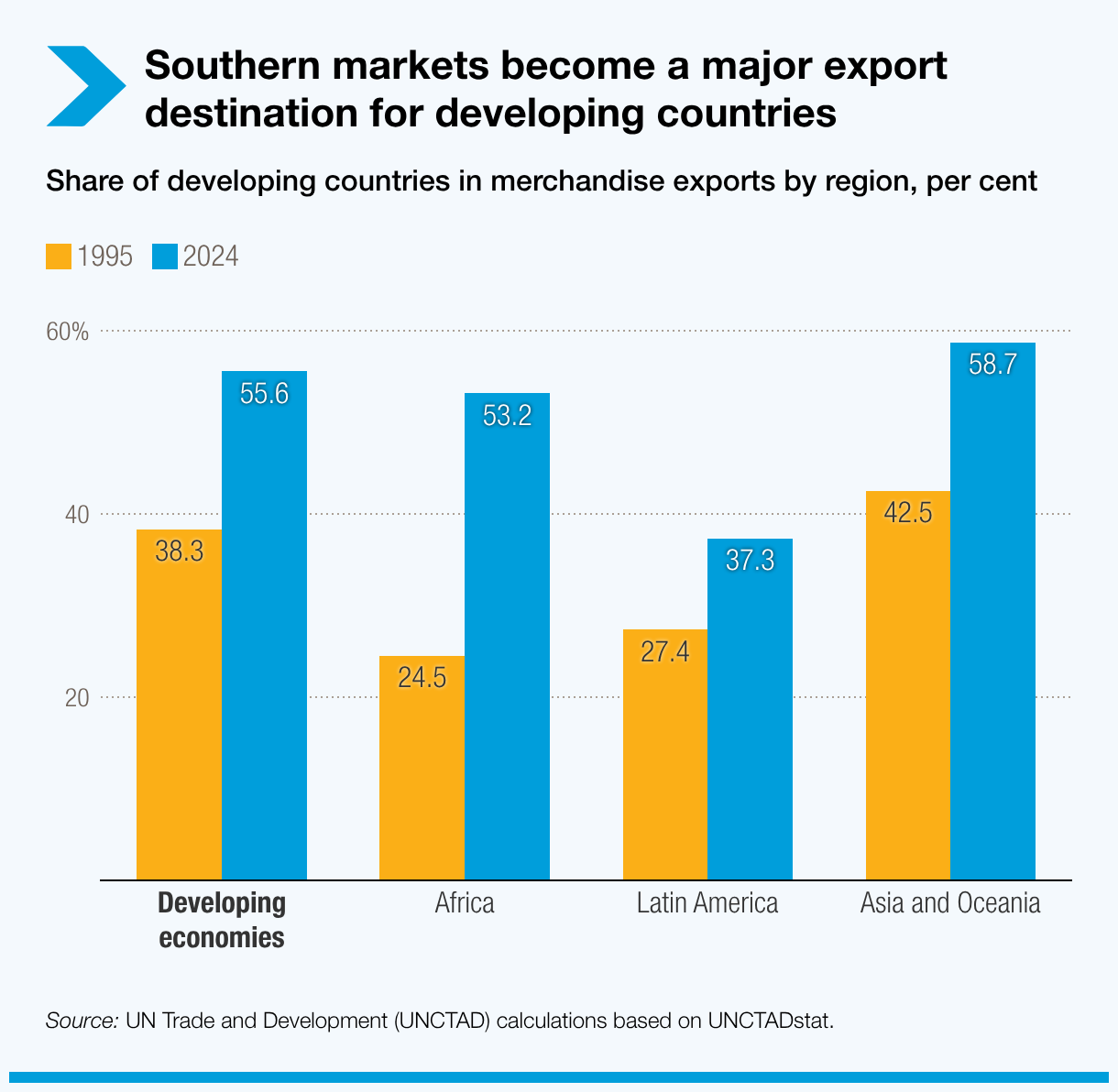

6. L’essor du commerce Sud-Sud alors que les pays en développement stimulent les exportations

Le commerce Sud-Sud – c’est-à-dire entre pays en développement – est devenu un moteur clé de la croissance du commerce mondial. Entre 1995 et 2025, les exportations de marchandises Sud–Sud sont passées d’environ 500 milliards de dollars à 6 800 milliards de dollars. Aujourd’hui, 57 % des exportations des pays en développement sont destinées à d’autres pays en développement, contre 38 % en 1995.

- Cet essor est porté en grande partie par les chaînes de valeur régionales d’Asie, notamment en Asie de l’Est et du Sud-Est, où l’industrie manufacturière à haute et moyenne technologie est dominante.

- Le commerce Sud-Sud s’intensifie ailleurs. Plus de la moitié des exportations africaines sont désormais orientées vers les marchés en développement.

À mesure que la croissance de la demande ralentit dans les économies avancées, le commerce Sud-Sud devrait continuer de progresser. Le renforcement des liens régionaux et interrégionaux – en particulier entre l’Afrique et l’Amérique latine – pourrait renforcer la résilience des réseaux mondiaux de commerce.

7. Les préoccupations environnementales restent un volet clé des initiatives commerciales mondiales

Les priorités environnementales influencent de plus en plus le commerce mondial à mesure que les engagements climatiques entrent en phase de mise en œuvre. Les engagements renforcés de 113 pays pourraient permettre de réduire les émissions mondiales d’environ 12 % d’ici 2035.

Les marchés des technologies d’énergie propre pourraient atteindre 640 milliards de dollars par an d’ici 2030, accélérant les échanges de biens et services écologiques. Commerce et climat convergent à travers :

- La tarification et la régulation du carbone, y compris le mécanisme d’ajustement carbone aux frontières de l’Union européenne à compter de 2026

- Les politiques industrielles pour l’énergie propre, qui transforment l’accès aux marchés et la compétitivité

Pour les pays en développement, l’accès à des financements verts, à la technologie et à l’assistance technique sera essentiel face à l’exigence croissante de normes environnementales.

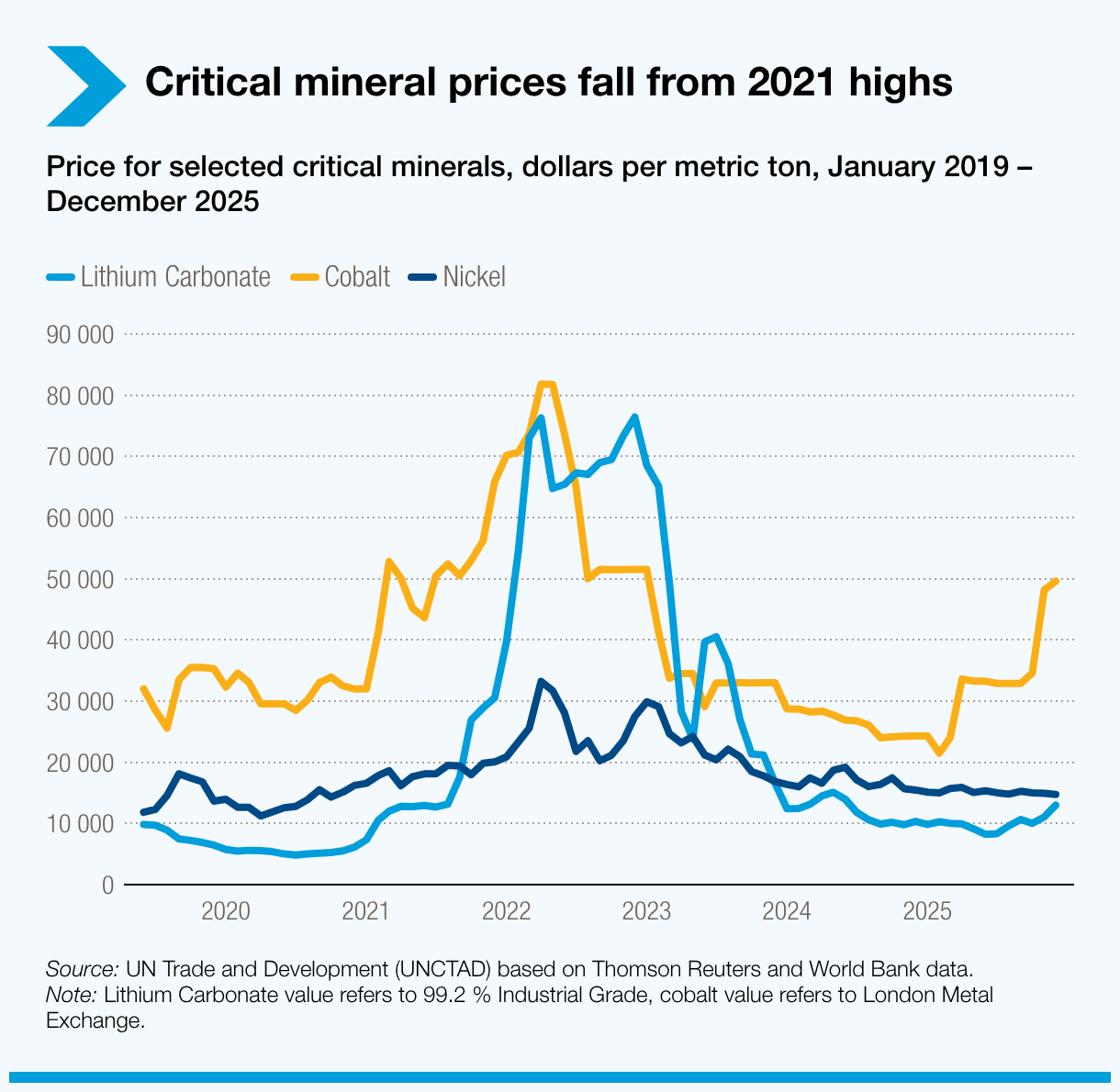

8. Les minerais critiques soumis à la volatilité entre surproduction et tensions géopolitiques

Fin 2025, les prix des minerais essentiels à la transition énergétique propre étaient de 18 % à 39 % inférieurs à leur pic de 2021-2022, reflétant un excès d’offre, une demande de batteries plus faible et des innovations technologiques réduisant l’intensité minérale.

Des prix plus bas ont permis de réduire les coûts pour les véhicules électriques et les énergies renouvelables, mais pèsent sur l’investissement :

- La croissance des investissements miniers est tombée à 5 % en 2024, contre 14 % en 2023 et 30 % en 2022

- Le financement reste concentré sur les projets proches des mines, l’appétence pour de nouveaux projets étant limitée

Malgré la baisse des prix, les risques sur l’offre persistent. Les contrôles à l’exportation se sont durcis, notamment avec les restrictions sur le cobalt en République démocratique du Congo et sur les terres rares en Chine. Les pays réagissent en constituant des stocks et en concluant des accords bilatéraux, augmentant ainsi le risque de fragmentation des chaînes de valeur. La sécurité des ressources restera un enjeu commercial stratégique en 2026.

9. Les échanges agricoles restent essentiels à la sécurité alimentaire

Les produits alimentaires et agricoles représentent environ un tiers des exportations de produits de base, les denrées alimentaires constituant près de 87 %. De nombreux pays en développement dépendent des importations pour couvrir leurs besoins essentiels.

Les marchés alimentaires restent très vulnérables aux chocs :

- Conflits, restrictions commerciales et phénomènes climatiques extrêmes continuent de perturber l’offre.

- Sécheresses et inondations réduisent les rendements et accentuent la volatilité des prix.

- Les prix des engrais ont bondi en 2025 et restent élevés, augmentant les coûts de production.

Les pays en développement sont particulièrement exposés, avec peu de marges budgétaires ou de politiques pour amortir la hausse des prix. Maintenir l’ouverture du commerce alimentaire restera décisif pour la sécurité alimentaire en 2026.

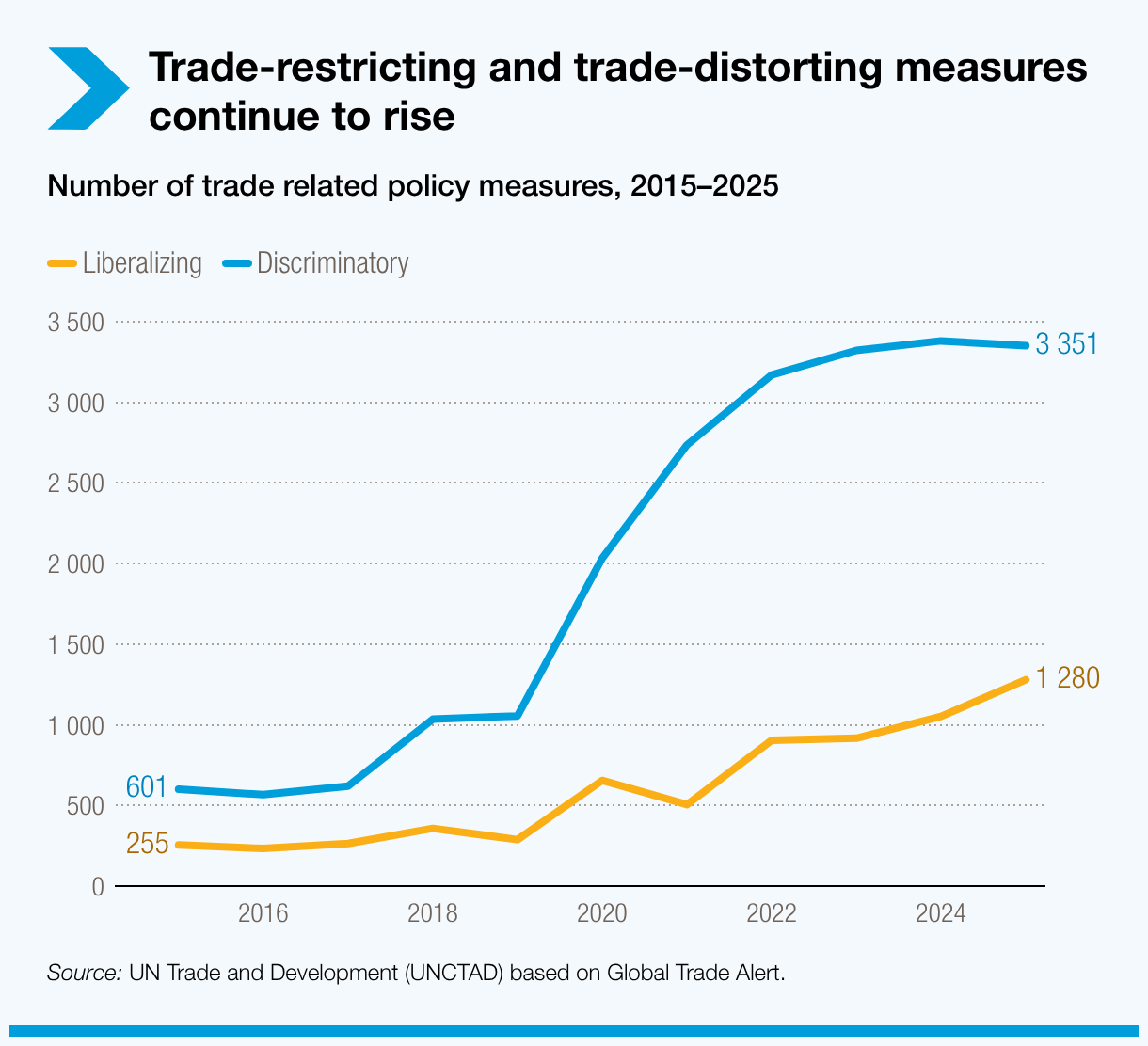

10. Les réglementations commerciales se durcissent à mesure que les politiques nationales redéfinissent le commerce

Les mesures restrictives et faussant la concurrence sont en hausse alors que les gouvernements utilisent la politique commerciale pour poursuivre des objectifs nationaux. Depuis 2020, environ 18 000 mesures commerciales discriminatoires ont été introduites. Les réglementations techniques et les normes sanitaires concernent désormais environ deux tiers du commerce mondial.

Les pressions réglementaires s’exercent à plusieurs niveaux :

- Politiques de sécurité et industrielles, y compris les contrôles stratégiques sur le commerce.

- Mesures environnementales, telles que les taxes carbone à la frontière et les règles liées à la déforestation.

- Normes sociales et de santé publique, qui introduisent de nouvelles exigences de conformité.

En 2026, les mesures non tarifaires devraient encore se développer. Si elles répondent souvent à des objectifs légitimes, leur impact sera inégal, les petits exportateurs et les économies à faibles revenus supportant des coûts de conformité plus élevés. Des règles flexibles et une assistance ciblée seront essentielles pour un commerce inclusif.

S’orienter dans un paysage commercial plus fragmenté

Face à ces dynamiques, des données actualisées, des analyses et un appui aux politiques seront indispensables. ONU commerce et développement continuera de suivre ces évolutions et d’accompagner les pays pour naviguer dans ce contexte mouvant, gérer les risques et identifier les opportunités dans un environnement commercial de plus en plus fragmenté.