Si la Ley de Crecimiento y Oportunidad para África no se renueva, los exportadores africanos de productos agrícolas y manufacturas ligeras podrían enfrentar un acceso más restringido al mercado estadounidense, lo que erosionaría sus perspectivas de diversificación.

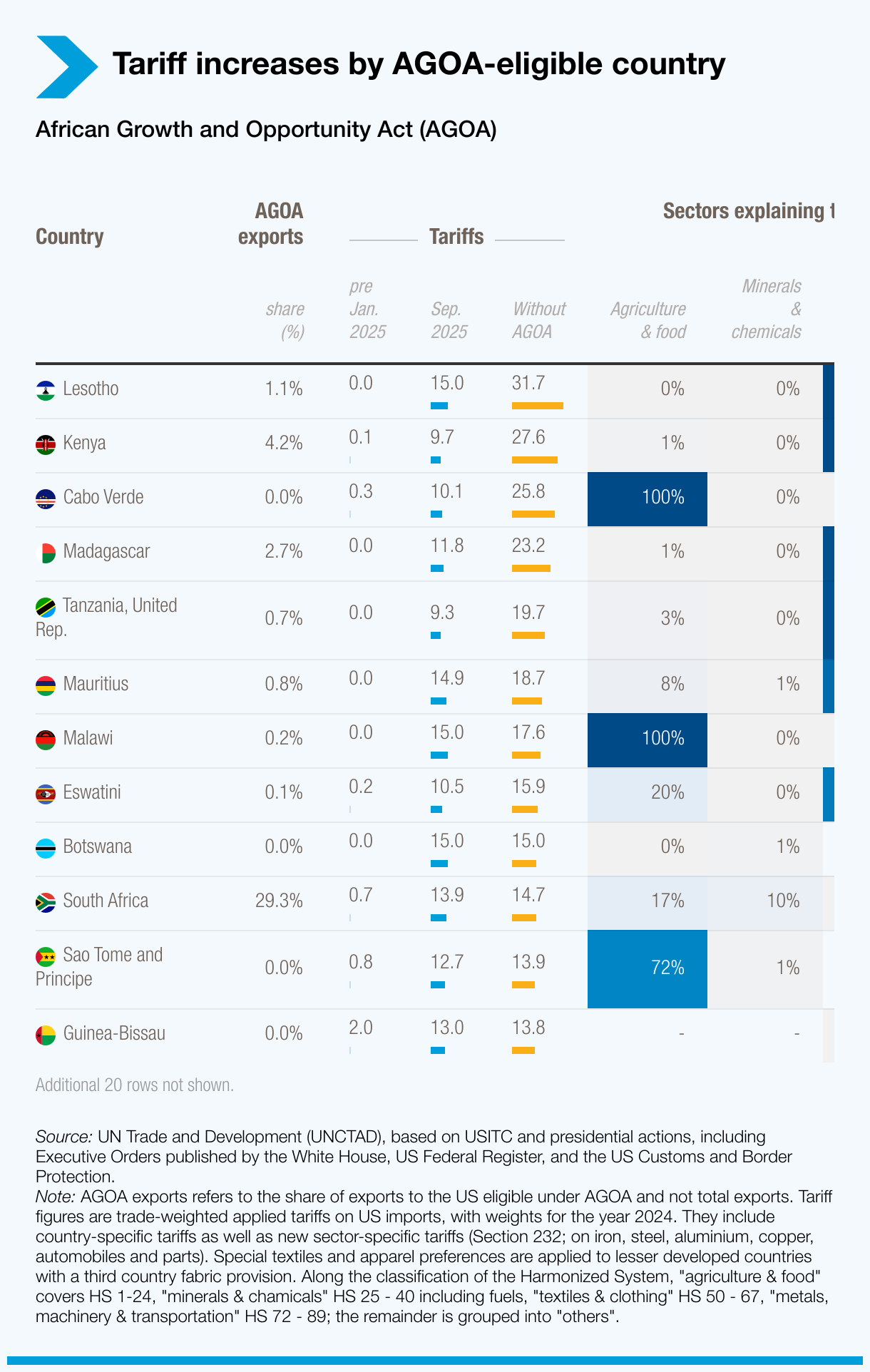

Desde su lanzamiento en mayo de 2000, la Ley de Crecimiento y Oportunidad para África (AGOA, por sus siglas en inglés) ha apoyado las exportaciones del África subsahariana hacia Estados Unidos mediante un acceso preferencial. Sin embargo, su reciente expiración amenaza la diversificación exportadora y la industrialización en todo el continente. En un país como Lesoto, por ejemplo, aproximadamente un tercio de las exportaciones dependen de la AGOA, en su mayoría del sector de la confección, que emplea entre 30.000 y 40.000 personas, principalmente mujeres.

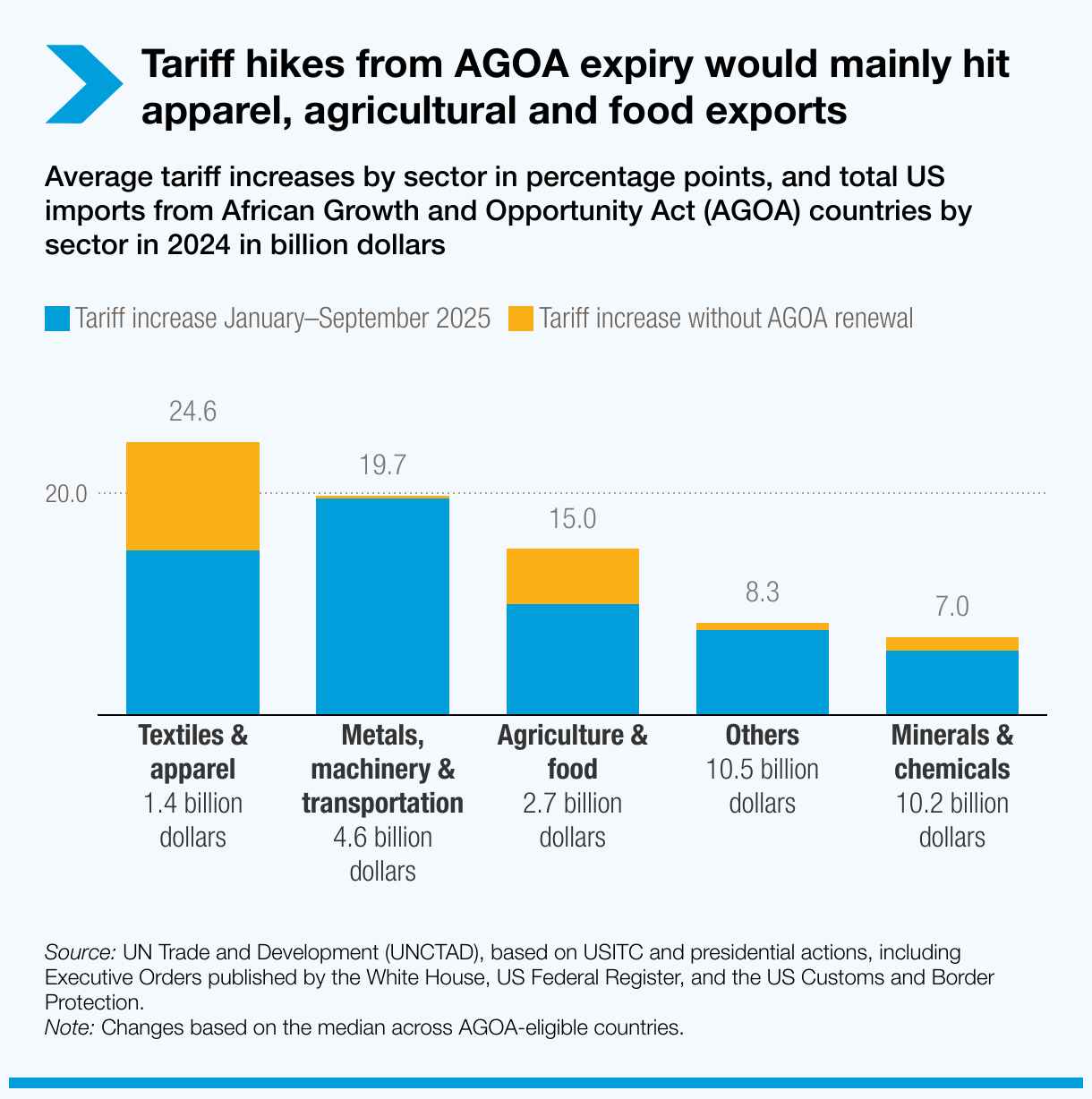

Exportadores africanos y no africanos ya enfrentan mayores barreras comerciales en el mercado estadounidense. Los aranceles específicos por país y por sector, introducidos por Estados Unidos desde abril de 2025, han elevado el arancel promedio de los países beneficiarios de la AGOA de menos del 0,5% al 10%. En exportaciones clave, como productos agrícolas y alimentarios, metales, maquinaria y transporte, así como textiles y confección, ya han provocado un aumento de dos dígitos en los aranceles.

La expiración de la AGOA afectaría de manera desproporcionada a las exportaciones africanas de manufacturas ligeras a Estados Unidos, en particular prendas de vestir y productos agroalimentarios como pescado y frutas secas. Sin el trato preferencial de la AGOA, los 32 países que gozaban de sus beneficios hasta septiembre de 2025 enfrentarían una segunda ola de aumentos arancelarios, ya que los aranceles específicos por país y sector se aplicarían en adición de las tarifas de nación más favorecida (NMF), en lugar de los aranceles preferenciales bajo la AGOA. Debido a la variación en los aranceles y a las excepciones para ciertas materias primas, las exportaciones africanas de productos agrícolas y manufacturados estarían sujetas a aranceles dos o tres veces más altos que los aplicados a combustibles y minerales.

Los exportadores de productos mineros serían los menos afectados por los cambios en los aranceles estadounidenses a los bienes africanos. Países como la República Democrática del Congo, Nigeria o Angola —cuyas exportaciones se concentran en combustibles y minerales— enfrentan incrementos mínimos, ya que sus principales productos de exportación ya se benefician de aranceles NMF bajos o de exenciones arancelarias . Las economías más diversificadas, como Sudáfrica, están menos expuestas a la expiración de la AGOA, pero ya han experimentado aumentos significativos de aranceles este año debido a medidas arancelarias por país y sector.

La expiración de la AGOA podría obstaculizar aún más la industrialización y la diversificación exportadora de África. Dado que la mayoría de las importaciones estadounidenses desde los países elegibles ya consisten en combustibles, metales y materias primas agrícolas, el fin del acuerdo comercial podría agravar la dependencia de los productos básicos. Sectores intensivos en mano de obra, como la confección y la agricultura, serían los más perjudicados, con repercusiones negativas no solo en la diversificación de exportaciones, sino también en la reducción de la pobreza y el empleo femenino. El caso de Madagascar —cuyo acceso a la AGOA fue suspendido entre 2009 y 2015 tras un golpe de Estado— ilustra claramente los riesgos.

Si la AGOA no se renueva, nueve países africanos enfrentarán un arancel promedio del 15% o más en Estados Unidos — frente a solo tres países en la actualidad. Los pequeños exportadores especializados en prendas de vestir y productos agrícolas, como Lesoto, Kenia, Cabo Verde, Madagascar y la República Unida de Tanzanía, figurarían entre los más afectados, con aranceles medios ponderados que se duplicarían hasta alcanzar el 20% o más. Esto implicaría que las exportaciones africanas a Estados Unidos podrían enfrentar aranceles más altos que los aplicados a numerosos países desarrollados, lo cual estaría en contradicción con el compromiso de apoyar la integración de los países en desarrollo en el mercado mundial.