- Más de 100 días de interrupción han dejado secuelas económicas que pueden perdurar más allá de la reapertura del Estrecho.

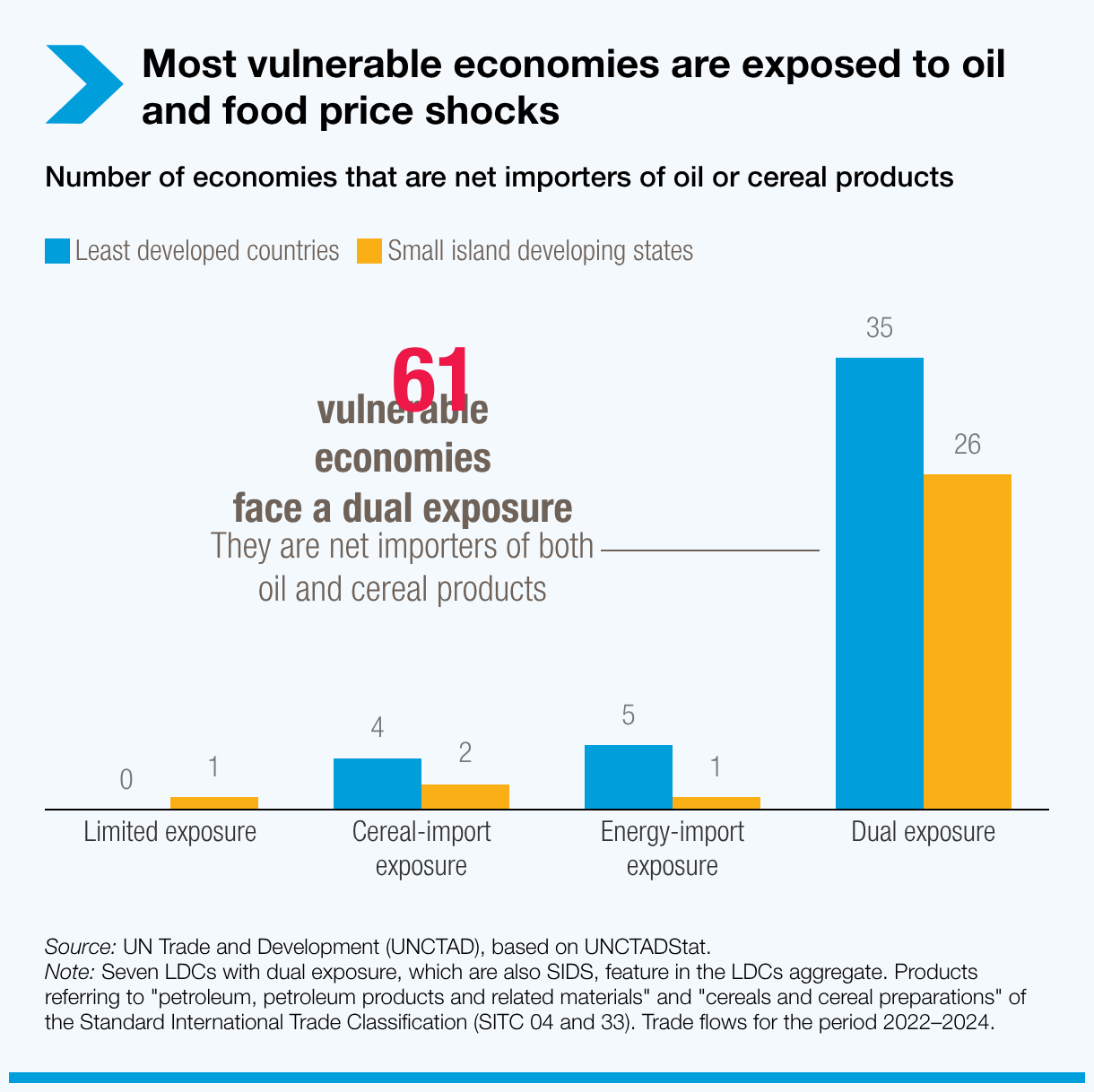

- El análisis de UNCTAD identifica 61 economías vulnerables expuestas tanto a choques en las importaciones de petróleo como de cereales.

- El elevado servicio de la deuda y la disminución de la ayuda dejan a muchos países con menos margen para proteger a los hogares y las empresas.

© FAO/FIDA/PMA/Michael Tewelde

La reapertura del Estrecho de Ormuz aliviaría el comercio mundial y los mercados energéticos. Sin embargo, para muchas economías vulnerables, el impacto no terminará cuando los barcos vuelvan a navegar.

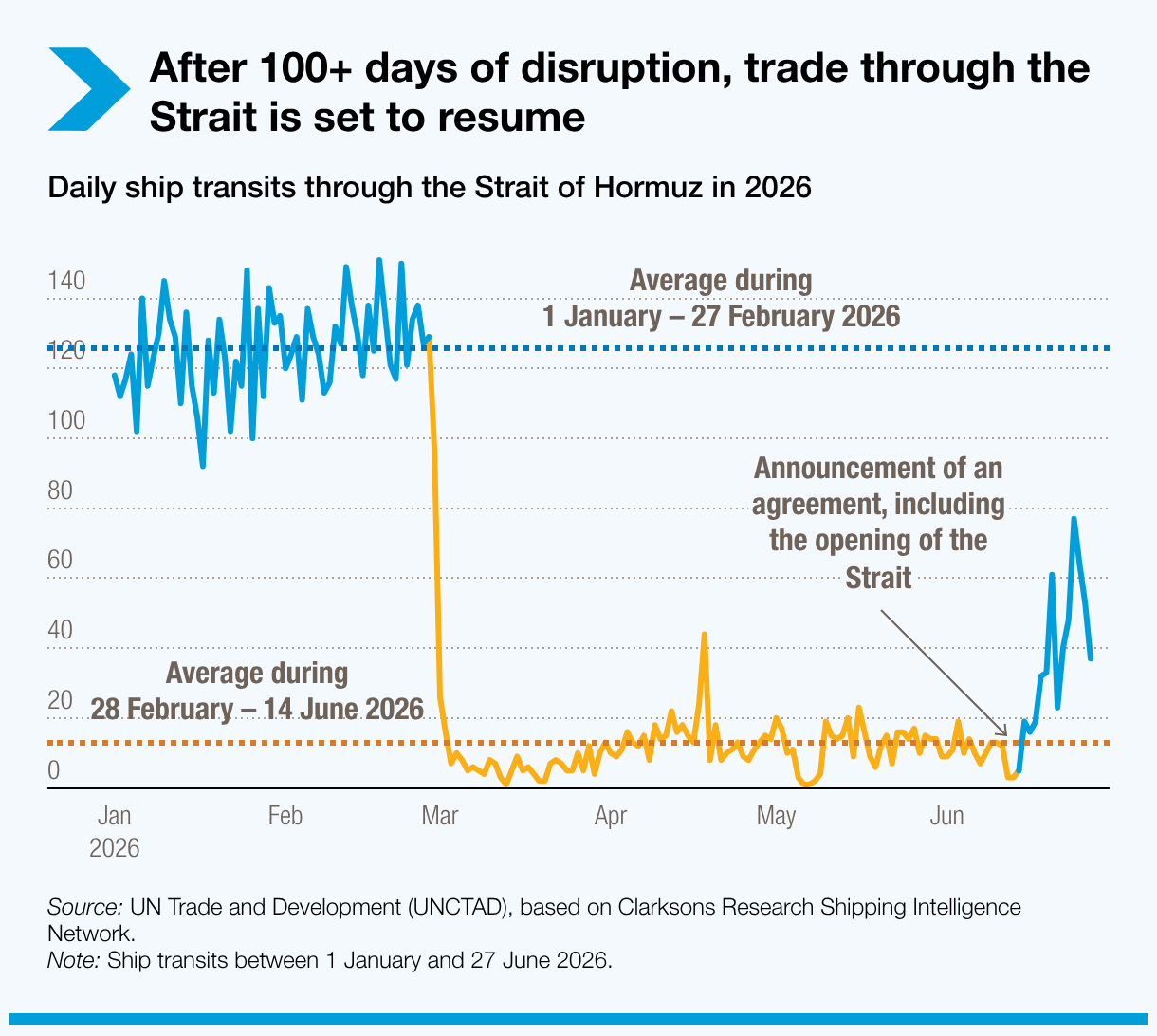

Tras más de 100 días de interrupción, los tránsitos de buques por uno de los principales corredores energéticos del mundo podrían reanudarse gradualmente. Es probable que los mercados energéticos reaccionen más rápido que los sistemas alimentarios, de transporte y de finanzas públicas.

La cuarta edición de la serie de monitoreo de UNCTAD analiza las repercusiones económicas de más de 100 días de interrupción, centrándose en cómo los mayores costos de la energía, los alimentos y el transporte siguen afectando a las economías vulnerables.

Sin embargo, los sistemas de transporte y alimentos suelen reajustarse más lentamente que los mercados petroleros. Los contratos de flete requieren tiempo para actualizarse. Las cadenas de suministro deben adaptarse. Los mayores costos de combustible, gas y fertilizantes pueden seguir aumentando los costos de la producción agrícola, el transporte y los presupuestos domésticos, incluso después de que disminuya el impacto inicial.

Esta demora tiene mayor relevancia cuando alimentos, combustibles y transporte representan una gran parte del ingreso. Para los hogares más pobres, incluso un breve período de fuerte aumento en los costos esenciales puede tener consecuencias que duren más allá de la interrupción del mercado.

El análisis de ONU Comercio y Desarrollo (UNCTAD) muestra que 61 economías vulnerables enfrentan una doble exposición a las perturbaciones en las importaciones de petróleo y cereales. Entre ellas se encuentran 35 países menos adelantados y 26 pequeños Estados insulares en desarrollo, de los cuales siete pertenecen a ambos grupos.

Por qué la exposición sigue siendo alta

La presión es mayor para aquellas economías que dependen en gran medida del combustible importado. En Cabo Verde, las importaciones netas de petróleo y productos petroleros representaron un promedio de 24,6% del PIB en los últimos años, por lo que el aumento de los costos del combustible puede trasladarse rápidamente a la electricidad, el transporte, los precios de los alimentos y las finanzas públicas.

La dependencia alimentaria añade otro factor de riesgo. En Yemen, las importaciones netas de cereales y productos derivados representaron un promedio de 10,8% del PIB, lo que deja a los hogares muy expuestos cuando los costos de los cereales, el combustible y el transporte aumentan simultáneamente. Para los países que ya enfrentan presión por la deuda, riesgos cambiarios y finanzas públicas restringidas, esto deja poco margen para absorber facturas de importación más elevadas.

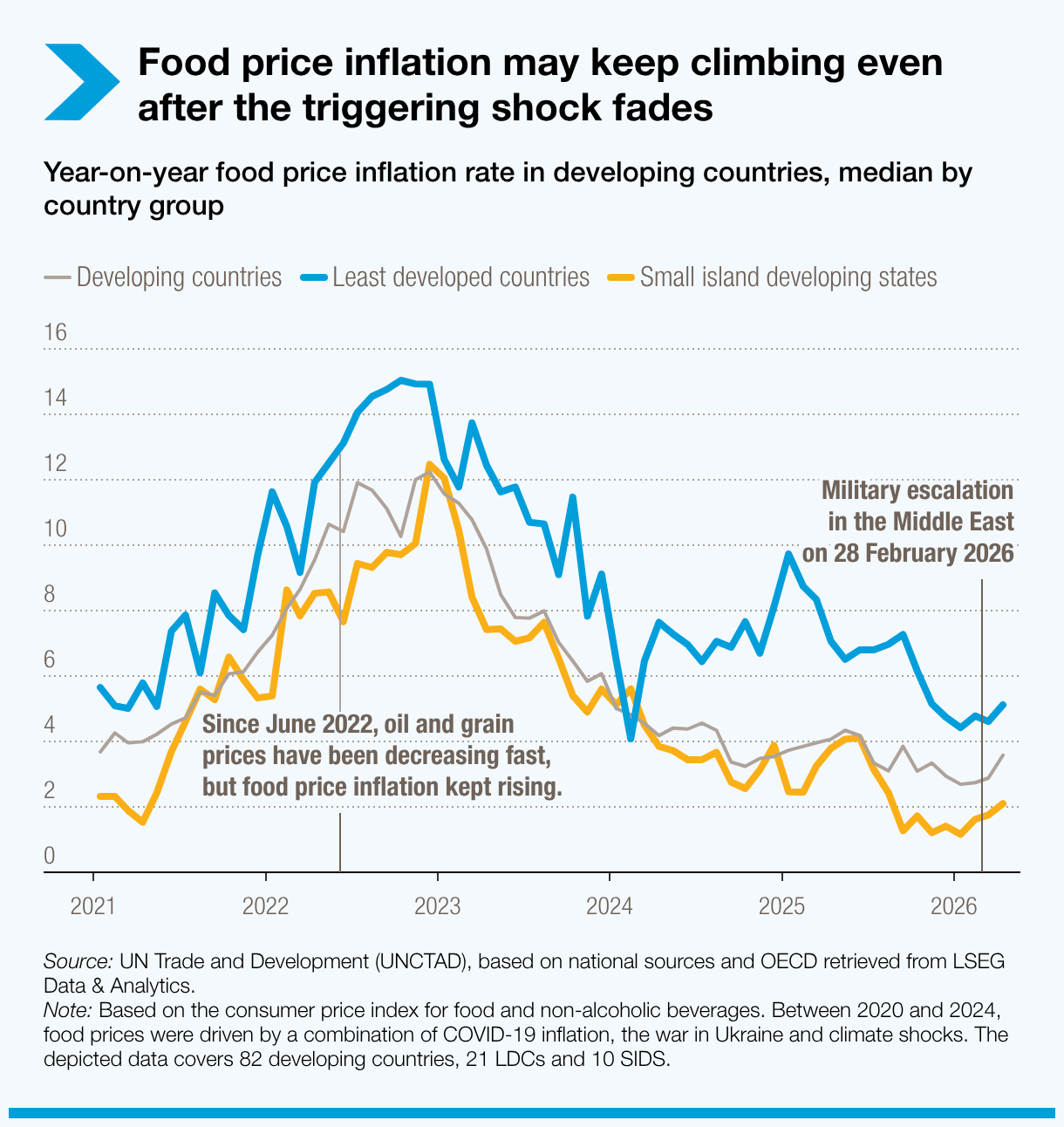

El aumento de los costos de la energía también puede afectar los alimentos antes de que lleguen al mercado. Incrementan los precios de los fertilizantes, los insumos agrícolas y el transporte. Por lo tanto, los precios internos de los alimentos pueden seguir aumentando incluso después de que los precios internacionales del petróleo y los cereales empiecen a bajar.

Las consecuencias no son solo macroeconómicas. El análisis de UNCTAD también señala el costo humano: un incremento real del 5% en los precios de los alimentos se asocia con un mayor riesgo de emaciación infantil, especialmente entre niños pobres y niños en hogares rurales sin tierras.

Para la recuperación se necesita más que reabrir

Restablecer el comercio a través del Estrecho es un paso necesario. Pero no eliminará la presión derivada de facturas de importación más elevadas, demoras en los envíos y alimentos y energía más caros.

Muchas economías vulnerables afrontan el impacto posterior con escaso margen fiscal. El servicio de la deuda, los riesgos cambiarios, la disminución de remesas y la reducción de la ayuda pueden limitar su capacidad de proteger a los hogares y a las empresas.

Por tanto, la tarea de política es más amplia que la mera reapertura de una ruta. Las economías vulnerables necesitan apoyo para gestionar facturas de importación más elevadas, proteger a los hogares de los impactos en los precios de los alimentos y combustibles e invertir en sistemas que reduzcan la exposición antes de que una próxima disrupción afecte a los presupuestos domésticos.