Según el Informe sobre el Comercio y el Desarrollo 20151 de la UNCTAD, habida cuenta de la insuficiencia crónica de la demanda, es necesario que los países ricos aumenten el gasto público, eleven los salarios y estimulen la demanda para reactivar su economía y encaminarla hacia un crecimiento estable.

Como señala el informe, ha vuelto a cobrar actualidad el fenómeno de “estancamiento secular”, esa ralentización prolongada del crecimiento que sufren las economías avanzadas, independientemente de los ciclos económicos normales. Lo que no se ha reconocido lo suficiente, en cambio, es que los principales factores que limitan la demanda de los consumidores y perjudican la inversión privada son la disminución de la parte proporcional de los salarios en el producto (en promedio, unos diez puntos porcentuales desde los años ochenta) y la creciente desigualdad de los ingresos.

Como dice el informe, se prevé que en 2015 la tasa de crecimiento de la economía mundial se mantenga más o menos sin cambios con respecto al año anterior, en un 2,5%, de resultas de una ligera aceleración del crecimiento de las economías desarrolladas, una desaceleración moderada de las economías en desarrollo y un descenso más acusado de las economías en transición. Esa cifra está muy por debajo del promedio del 4% registrado en los años anteriores a la crisis.

Esta situación en que muchos países desarrollados no logran recuperar su ritmo de crecimiento de antes de la crisis, pese a varios años de política monetaria expansiva, se ha convertido, según la UNCTAD, en la “nueva anormalidad”. En el mundo de hoy, financiarizado en exceso, las medidas de reactivación económica se traducen con demasiada frecuencia en endeudamiento y burbujas de activos, lo cual pone a los países en la difícil disyuntiva de resignarse a un largo período de crecimiento moderado o comprometer la estabilidad financiera. Según Mukhisa Kituyi, Secretario General de la UNCTAD, “ocho años después de la crisis financiera, es evidente que todavía no se ha encontrado el camino hacia un desarrollo incluyente y sostenible de la economía mundial”.

En cambio, el informe indica que, en vista de que el aumento del gasto público, por ejemplo en infraestructura, ha demostrado tener efectos multiplicadores positivos muy sustanciales para las economías estancadas, la inversión pública debería ser un instrumento clave para hacer frente al denominado estancamiento secular que se observa hoy en día en los países desarrollados.

Además, una política de ingresos progresiva hace aumentar la demanda, creando oportunidades para la inversión privada y produciendo otros beneficios más generales. Un aumento de los ingresos salariales reduce la presión financiera sobre los sistemas de pensiones y permite a los hogares aumentar el consumo sin incrementar la deuda familiar. También se observa en tal situación una elevación de los niveles de actividad y empleo, lo cual fomenta el crecimiento de la productividad y crea un círculo virtuoso de expansión de la demanda y la oferta.

Hacia mediados de 2014, en los círculos políticos de los países desarrollados se tuvo la impresión de que la situación se normalizaba. Las tasas de crecimiento previstas iban subiendo, la eurozona volvió a marcar signo positivo y el Japón parecía a punto de dejar atrás años de estancamiento económico.

Mientras tanto, el desempleo en los Estados Unidos se iba reduciendo y la Reserva Federal ponía fin de forma gradual a la expansión cuantitativa; los precios del petróleo caían y las empresas recobraban la confianza.

Según el informe de la UNCTAD, está previsto que los países desarrollados crezcan en torno al 1,9% en 2015, en comparación con el 1,6% de 2014. Esto se debe a una demanda interna más fuerte, como consecuencia del mayor consumo de los hogares, impulsado por la disminución de los precios de la energía y la subida de los precios inmobiliarios y las cotizaciones en el mercado de valores. También es consecuencia del aumento del empleo en algunos países (en particular, Alemania, los Estados Unidos, el Japón y el Reino Unido de Gran Bretaña e Irlanda del Norte).

Las políticas monetarias se mantienen expansivas, con tipos de interés muy bajos en todas las regiones desarrolladas y nuevos programas de expansión cuantitativa en la eurozona y el Japón. Aun así, se prevé que la inflación se mantendrá por debajo de los objetivos fijados en la mayoría de los países desarrollados, debido en parte a que los bancos otorgan pocos créditos y los salarios siguen siendo bajos.

Estos factores difícilmente pueden convertirse en impulsores del crecimiento y, de hecho, en los meses de julio y agosto de 2015 aparecieron las primeras señales de alarma.

En particular, persisten las dudas en cuanto a la solidez de la recuperación europea y japonesa. Incluso en los Estados Unidos, en que la recuperación de la crisis parece ser más vigorosa, los balances de los hogares continúan siendo frágiles y la apreciación del dólar afecta a la contribución de las exportaciones netas al crecimiento del producto interno bruto. Todo ello parece haber contribuido a la decisión de la Reserva Federal de no empezar a “normalizar” los tipos de interés todavía.

La utilización exclusiva de políticas monetarias expansivas para hacer frente a la caída de la demanda ha empujado a las empresas a utilizar sus beneficios para distribuir dividendos e invertir en activos financieros y no en medios de producción.

De igual manera, dice el informe de la UNCTAD, no se puede lograr una recuperación equilibrada recurriendo únicamente a “reformas estructurales” destinadas a corregir las rigideces de los mercados de productos y del trabajo y mejorar la competitividad internacional. El comercio mundial sigue sin levantar cabeza. Las exportaciones no pueden contribuir a una recuperación generalizada sin una expansión vigorosa de la demanda mundial y, en particular, la voluntad de los países excedentarios de poner más de su parte.

Entre 2012 y 2014 el comercio mundial de mercancías aumentó entre un 2% y un 2,5% (tasas muy similares a las de la producción mundial). Estos índices de crecimiento son considerablemente inferiores al promedio mundial del 7,2% registrado antes de la crisis durante el período 2003-2007.

En 2014, el comercio mundial de mercancías, a precios corrientes, estuvo casi estancado (aumentando tan solo el 0,3%) debido a la fuerte caída de los precios de los principales productos básicos. Las estimaciones preliminares para 2015 indican un ligero incremento del volumen del comercio de mercancías, cuya tasa de crecimiento sería similar a la de la producción mundial.

La conclusión del informe es que como el estancamiento secular es un fenómeno vinculado a la demanda, las medidas destinadas a contener las rentas del trabajo y la reducción del gasto público podrían agravar el problema en vez de resolverlo.

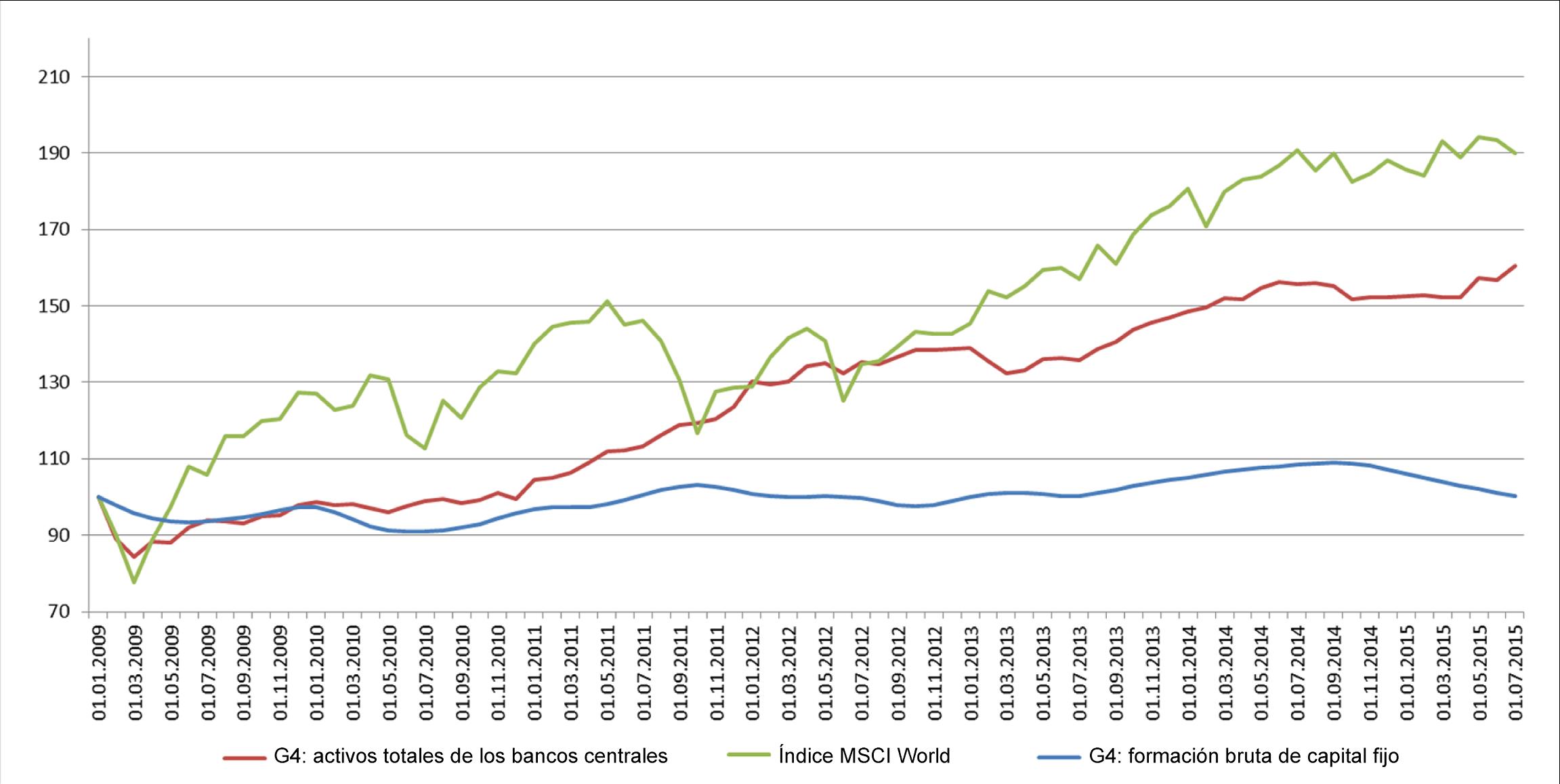

Mercados financieros, activos de los bancos centrales y formación bruta de capital fijo

Fuente: Thomson Reuters Eikon y base de datos World Development Indicators del Banco Mundial.

Notas: Por G4 se entienden los cuatro bancos centrales siguientes: la Reserva Federal de los Estados Unidos, el Banco de Inglaterra, el Banco Central Europeo y el Banco del Japón. El índice bursátil MSCI World engloba a empresas cotizadas de países desarrollados. Todas las series de datos tienen como base 100 los valores correspondientes al primer trimestre de 2009.

Report: http://unctad.org/en/PublicationsLibrary/tdr2015_en.pdf

Overview: http://unctad.org/en/PublicationsLibrary/tdr2015overview_en.pdf