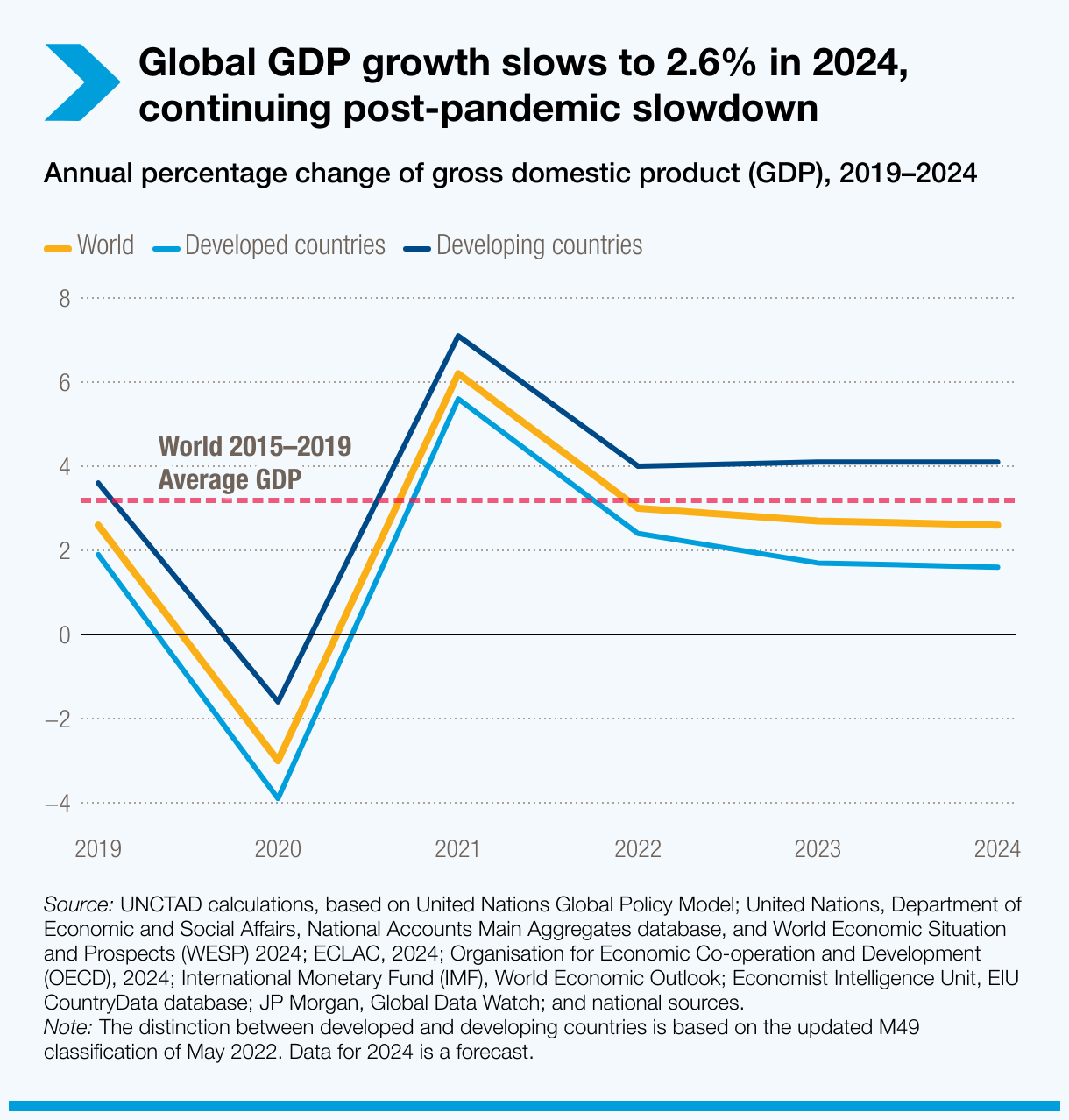

El informe prevé que el crecimiento económico mundial se desacelerará hasta el 2,6% en 2024, apenas por encima del umbral del 2,5% asociado comúnmente con una fase recesiva.

Este resultado también marca el tercer año consecutivo de crecimiento por debajo del promedio prepandémico del 3,2% registrado entre 2015 y 2019.

El informe señala que la prioridad otorgada al tema de la inflación eclipsa cuestiones críticas como las perturbaciones comerciales, el cambio climático y el aumento de las desigualdades.

Propone reformas estructurales y esfuerzos coordinados a nivel mundial, sugiriendo una estrategia integral que incluya políticas de oferta para fomentar la inversión y medidas de demanda para mejorar el empleo y los ingresos.

Cambios en el comercio internacional

En 2023, el comercio mundial de mercancías disminuyó aproximadamente un 1% en términos reales, lo que marca una significativa desviación con respecto al crecimiento económico global.

Esta contracción se debe en parte a las tensiones comerciales entre grandes economías y a una disminución de la demanda mundial.

Este fenómeno se vio exacerbado por un efecto de "alta base", debido al cambio temporal y sin precedentes en los patrones de consumo – de servicios a bienes duraderos intensivos en comercio – durante la pandemia de COVID-19. A medida que los hábitos de compra se normalizaron – y en algunos casos incluso se redujeron – el comercio mundial de mercancías disminuyó.

Durante los últimos seis meses, las perturbaciones en rutas marítimas clave, como la grave sequía que afecta al Canal de Panamá y los ataques a buques en el Mar Rojo, han exacerbado aún más el comercio de mercancías y han incrementado considerablemente los costos de transporte.

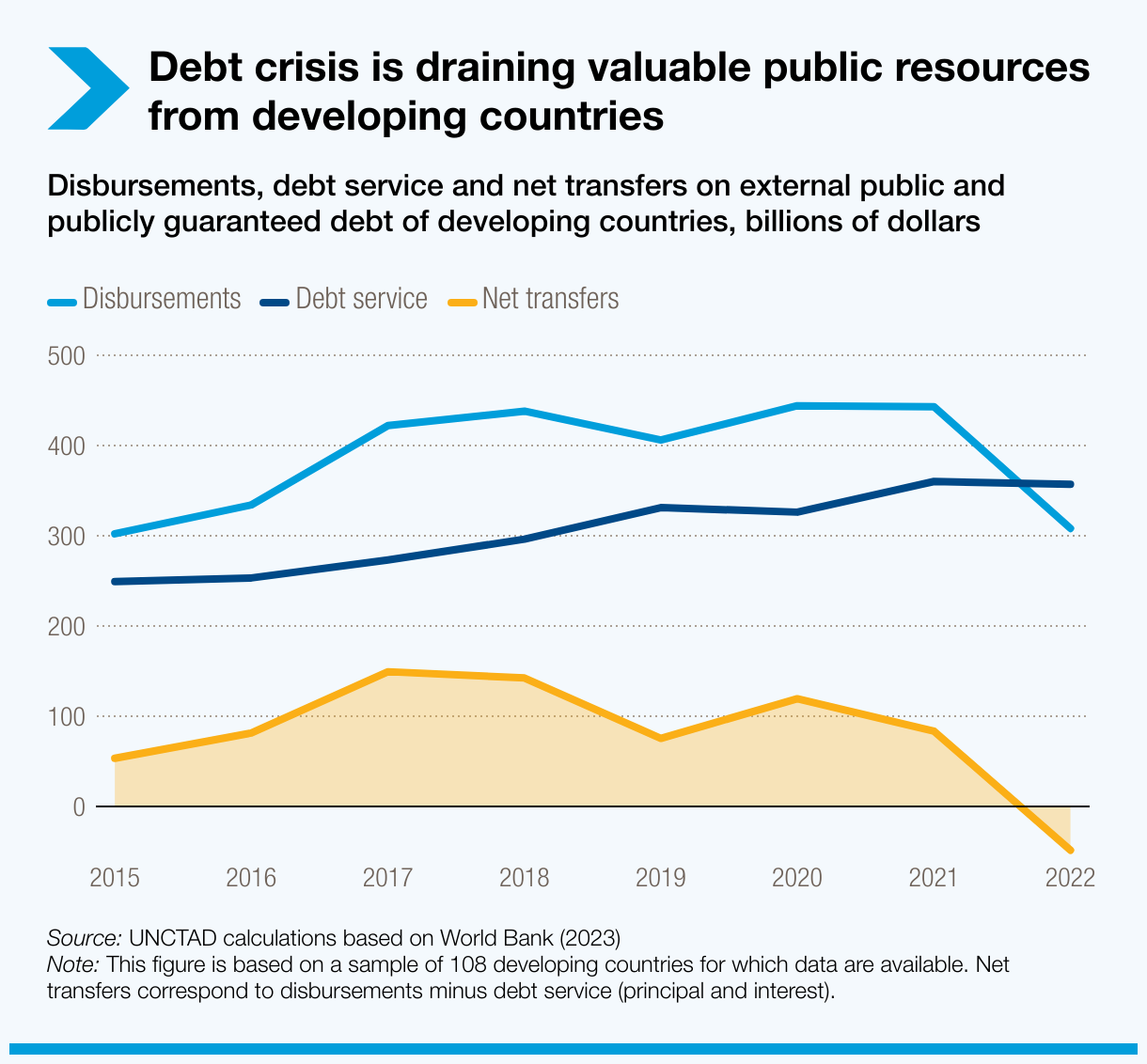

Dinámica de la deuda en los países en desarrollo

Los gobiernos de los países en desarrollo enfrentan crecientes obligaciones de pago de deuda. En 2022, pagaron 50 mil millones de dólares más a los acreedores externos de lo que recibieron en nuevos préstamos.

Los altos tipos de interés globales han exacerbado estos desafíos, y la depreciación de las divisas ha hecho que el servicio de la deuda en moneda extranjera sea más costoso.

En 2023, nueve países de ingresos bajos cayeron en dificultades de pago de deuda, y otros 25 estaban al borde de caer en esta situación, subrayando el empeoramiento de la crisis de deuda global.

Los mercados de materias primas siguen siendo volátiles

A pesar de una caída del 6,8% en 2023, los precios de las materias primas siguen significativamente más altos que los niveles anteriores a la pandemia.

El sector energético experimentó la mayor bajada de precios, un 16,1%, pero los precios siguen siendo un 40% superiores a las medias registradas entre 2015 y 2019.

Estos altos precios benefician a los exportadores pero imponen una pesada carga para los países en desarrollo que son importadores netos de productos básicos.

Perspectivas económicas regionals

África: Se espera un crecimiento del 3,0% en 2024, ligeramente por encima del 2,9% de 2023. Los conflictos armados y los impactos climáticos presentan importantes desafíos en varios países. Las principales economías del continente, como Nigeria, Egipto y Sudáfrica, muestran un rendimiento insuficiente, lo que afecta las perspectivas generales.

América: Se anticipa una desaceleración del crecimiento, con Argentina enfrentando severa inflación y Brasil viendo frenado su ímpetu económico por presiones externas y dependencia de las materias primas. América del Norte mantiene cierta resiliencia, aunque persisten los desafíos.

Asia: China proyecta un crecimiento de alrededor del 5% en 2024, beneficiándose de la solidez de su industria y comercio. La economía de la India es impulsada por una fuerte inversión pública y el crecimiento del sector de servicios, anticipándose una expansión del 6,5% en 2024.

Europa: En un contexto de actividad económica débil, países como Alemania e Italia enfrentan ralentizaciones industriales y restricciones fiscales, lo que repercute en sus previsiones de crecimiento.

Oceanía: Se espera que el crecimiento económico en la región, especialmente en Australia, continúe siendo moderado, extendiéndose el período de bajo crecimiento hasta 2024.