Se prevé que la demanda mundial de cobre aumente más de un 40% de aquí a 2040, pero la oferta no sigue el mismo ritmo. Satisfacer esta demanda puede requerir 80 nuevas minas y una inversión de 250.000 millones de dólares de aquí a 2030.

Esta Actualización sobre el Comercio Global (Global Trade Update en inglés) se centra en el cobre, la nueva materia prima estratégica en el centro de la transición energética y la transformación digital mundial. Es esencial en la fabricación de vehículos eléctricos, sistemas de energías renovables, centros de datos, infraestructura de inteligencia artificial y redes inteligentes.

El informe explora cómo abordar los desafíos de suministro y, sobre todo, cómo aprovechar el potencial de desarrollo que ofrece el cobre. Aboga por políticas comerciales e industriales más estratégicas que ayuden a los países en desarrollo a ascender en la cadena de valor del cobre.

Puntos clave:

1. Restricciones de suministro y plazos prolongados señalan un déficit estructural.

Más de la mitad de las reservas mundiales de cobre se concentran en sólo cinco países: Chile, Australia, Perú, la República Democrática del Congo y la Federación de Rusia (según el tamaño de sus reservas).

Pero las reservas son sólo una parte del panorama. Un solo país – China – importa el 60% del mineral mundial y produce más del 45% del cobre refinado.

El panorama se complica aún más por el deterioro de la ley mineral, el aumento de los riesgos geopolíticos y los largos plazos de desarrollo de minas nuevas, que pueden durar hasta 25 años. Para cerrar la brecha entre suministro y demanda se necesitarán permisos más rápidos, mejor tecnología, asociaciones más sólidas y rutas comerciales más diversificadas.

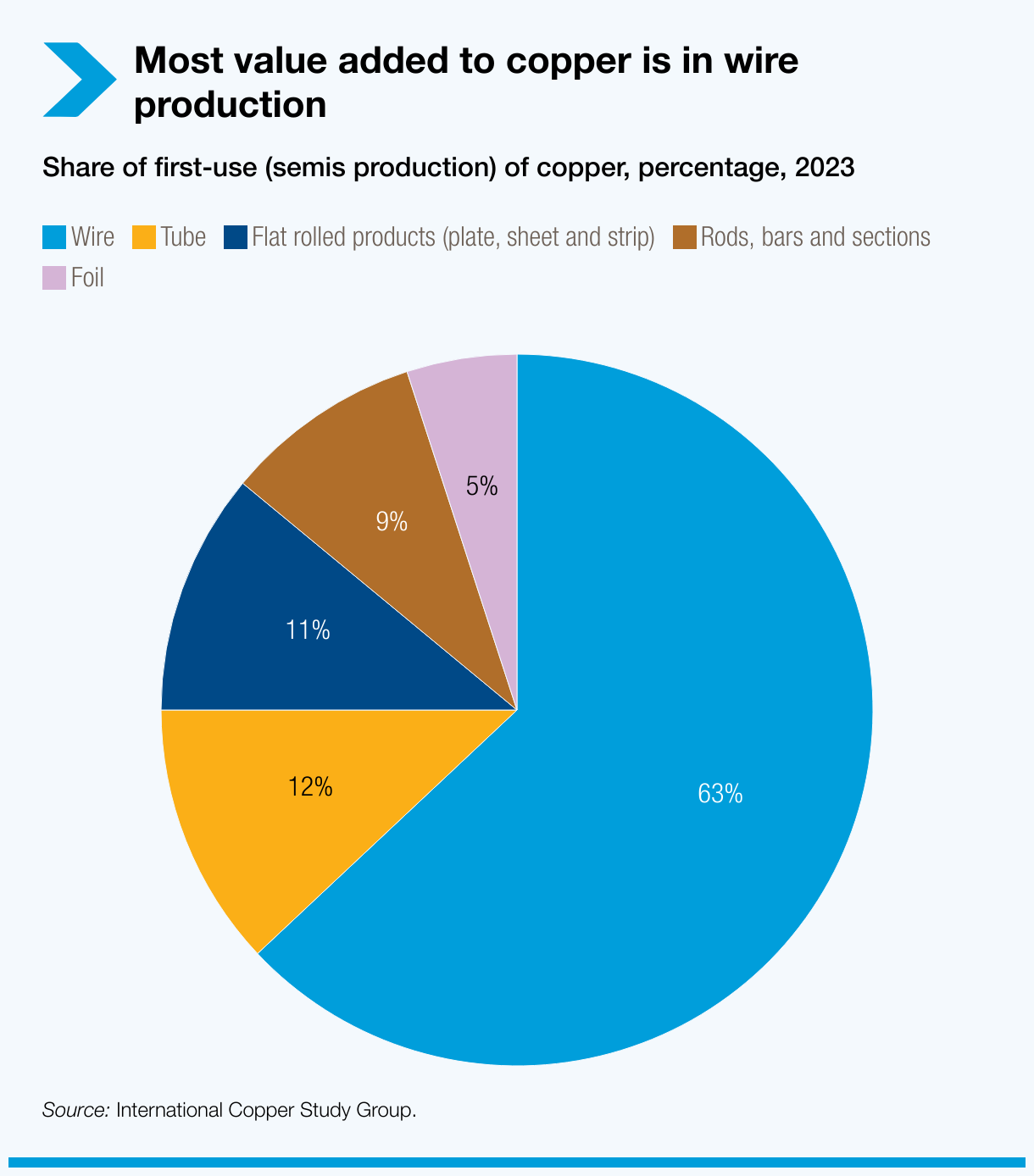

2. No basta con excavar y transportar.

El cobre en bruto tiene un rendimiento limitado. El valor se encuentra más arriba en la cadena de producción, en productos como alambres, tubos y láminas, que son más complejos y rentables.

Sin embargo, la mayoría de los principales países exportadores de cobre se sitúan por debajo del promedio mundial en complejidad económica, lo que refleja una capacidad limitada de transformación industrial.

Para avanzar, los países en desarrollo ricos en cobre deben invertir en refinado, procesamiento y manufactura. Esto implica reforzar las infraestructuras y capacidades laborales, crear parques industriales, ofrecer incentivos fiscales y aplicar políticas comerciales que apoyen una producción de mayor valor añadido.

3. Las barreras arancelarias frenan la escala en la cadena de valor.

Cuando los países en desarrollo intentan ascender en la cadena de valor, se enfrentan a obstáculos comerciales. Mientras que el cobre refinado suele estar sujeto a aranceles inferiores al 2%, los derechos de aduana aumentan considerablemente – hasta el 8% – en productos acabados como alambres, tubos y cañerías.

Esta “escalada arancelaria” desincentiva las exportaciones con valor añadido y confina a los países productores en su papel de proveedores de materias primas. Para más información sobre la progresividad arancelaria, véase la Actualización sobre el Comercio Global de marzo de 2025.

4. El reciclaje será clave para cerrar la brecha de suministro.

Dado el rezago de la producción primaria, el reciclaje se perfila como una pieza clave de la solución. En 2023, el cobre refinado secundario alcanzó los 4,5 millones de toneladas, casi el 20% de la producción total. Su producción es más económica, reduce las emisiones y ofrece el mismo rendimiento.

Estados Unidos es el principal exportador mundial de desechos y residuos de cobre, seguido por Alemania y Japón. Los principales importadores son China, Canadá y la República de Corea.

Para los países en desarrollo, los desechos de cobre puede convertirse en un activo estratégico. Invertir en capacidad de reciclaje y procesamiento puede reducir la dependencia de las importaciones, fomentar el comercio con valor añadido y avanzar hacia una economía más circular y sostenible.