La demande mondiale de cuivre devrait augmenter de plus de 40 % d'ici 2040 face à une offre qui ne suit pas. Pour répondre à cette demande, il faudrait créer 80 nouvelles mines et investir 250 milliards de dollars d'ici 2030.

Cette édition du Global Trade Update est dédiée au cuivre, la nouvelle matière première stratégique au cœur de la transition énergétique et de la transformation numérique globales. Il est essentiel pour les véhicules électriques, les énergies renouvelables, les centres de données, les infrastructures d'intelligence artificielle et les réseaux intelligents.

Le rapport explore les moyens de relever les défis liés à l'offre et, surtout, de libérer le potentiel de développement du cuivre. Il préconise des politiques commerciales et industrielles plus judicieuses pour aider les pays en développement à progresser dans la chaîne de valeur du cuivre.

Points clés :

1. Les contraintes d'approvisionnement et les longs délais de livraison sont les signes d'une pénurie structurelle.

Plus de la moitié des réserves mondiales de cuivre se trouvent dans seulement cinq pays : le Chili, l'Australie, le Pérou, la République démocratique du Congo et la Fédération de Russie (classés par taille des réserves).

Mais le niveau des réserves n’est qu’un élément du problème. Un seul pays, la Chine, importe 60 % du minerai de cuivre mondial et produit plus de 45 % du cuivre raffiné dans le monde.

Les perspectives sont encore compliquées par la baisse de la teneur des minerais, l'augmentation des risques géopolitiques et les longs délais de mise en exploitation des mines, qui peuvent désormais atteindre 25 ans. Pour combler le déficit d'offre, il faudra accélérer l'octroi des permis, améliorer les technologies, renforcer les partenariats et diversifier les routes commerciales.

2. L'extraction et le transport ne suffisent pas.

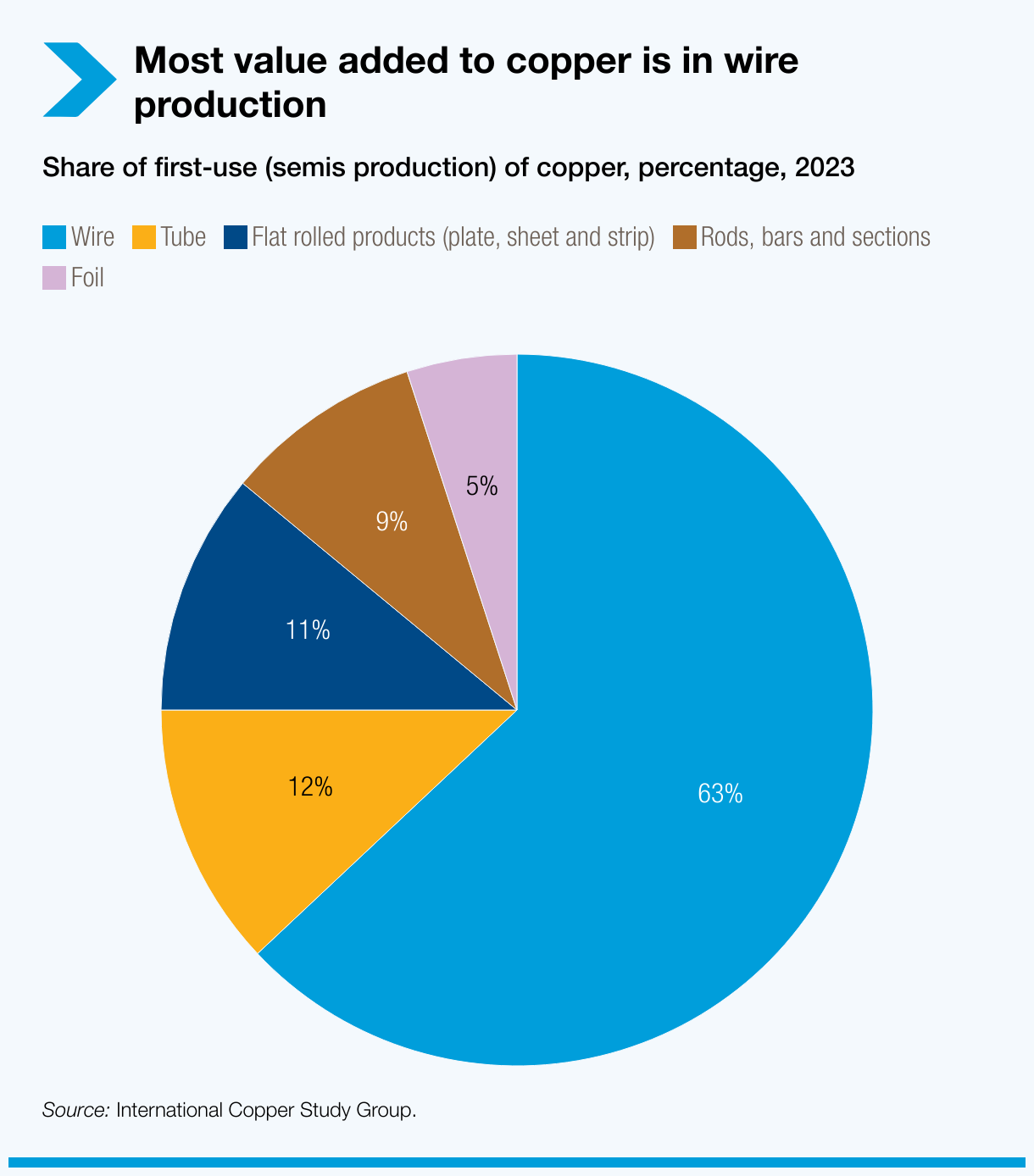

Le cuivre brut offre des rendements limités. La valeur se trouve plus en amont de la chaîne, dans les fils, les tubes et les feuilles, qui sont plus complexes et plus rentables. Or, la plupart des grands exportateurs de cuivre se situent en dessous de la moyenne mondiale en termes de complexité économique, ce qui indique une capacité limitée à moderniser leur industrie.

Pour gravir les échelons, les pays en développement riches en cuivre doivent investir dans le raffinage, la transformation et la fabrication. Cela implique de renforcer les infrastructures et les compétences, de créer des parcs industriels, d'offrir des incitations fiscales et de mener des politiques commerciales qui favorisent une production à plus forte valeur ajoutée.

3. Les barrières tarifaires bloquent l'échelle de valeur.

Mais lorsque les pays en développement tentent de gravir les échelons, ils se heurtent à des barrières commerciales. Alors que le cuivre raffiné est généralement soumis à des droits de douane inférieurs à 2 %, les droits augmentent fortement – jusqu'à 8 % – sur les produits finis tels que les fils, les tubes et les tuyaux.

Cette « escalade tarifaire » décourage les exportations à valeur ajoutée et enferme les producteurs dans le rôle de fournisseurs de matières premières. Voir la Mise à jour sur le commerce mondial (mars 2025) pour en savoir plus sur les escalades tarifaires.

4. Le recyclage sera essentiel pour combler le déficit d'approvisionnement.

Avec le retard de la production primaire, le recyclage devient un élément clé de la solution. En 2023, le cuivre raffiné secondaire représentait 4,5 millions de tonnes, soit près de 20 % de la production totale. Il est moins cher à produire, réduit les émissions et offre des performances équivalentes.

Les États-Unis sont le premier exportateur mondial de déchets et de débris de cuivre, suivis par l'Allemagne et le Japon. Les principaux importateurs sont la Chine, le Canada et la République de Corée. Pour les pays en développement, les déchets de cuivre pourraient constituer un atout stratégique. Investir dans les capacités de recyclage et de transformation peut réduire la dépendance vis-à-vis des importations, soutenir le commerce à valeur ajoutée et favoriser une économie plus circulaire et durable.