Este informe presenta un análisis de las perspectivas económicas mundiales para 2025. Destaca los riesgos emergentes – especialmente para las economías más vulnerables – y plantea prioridades clave de política para reforzar la resiliencia en un entorno global frágil.

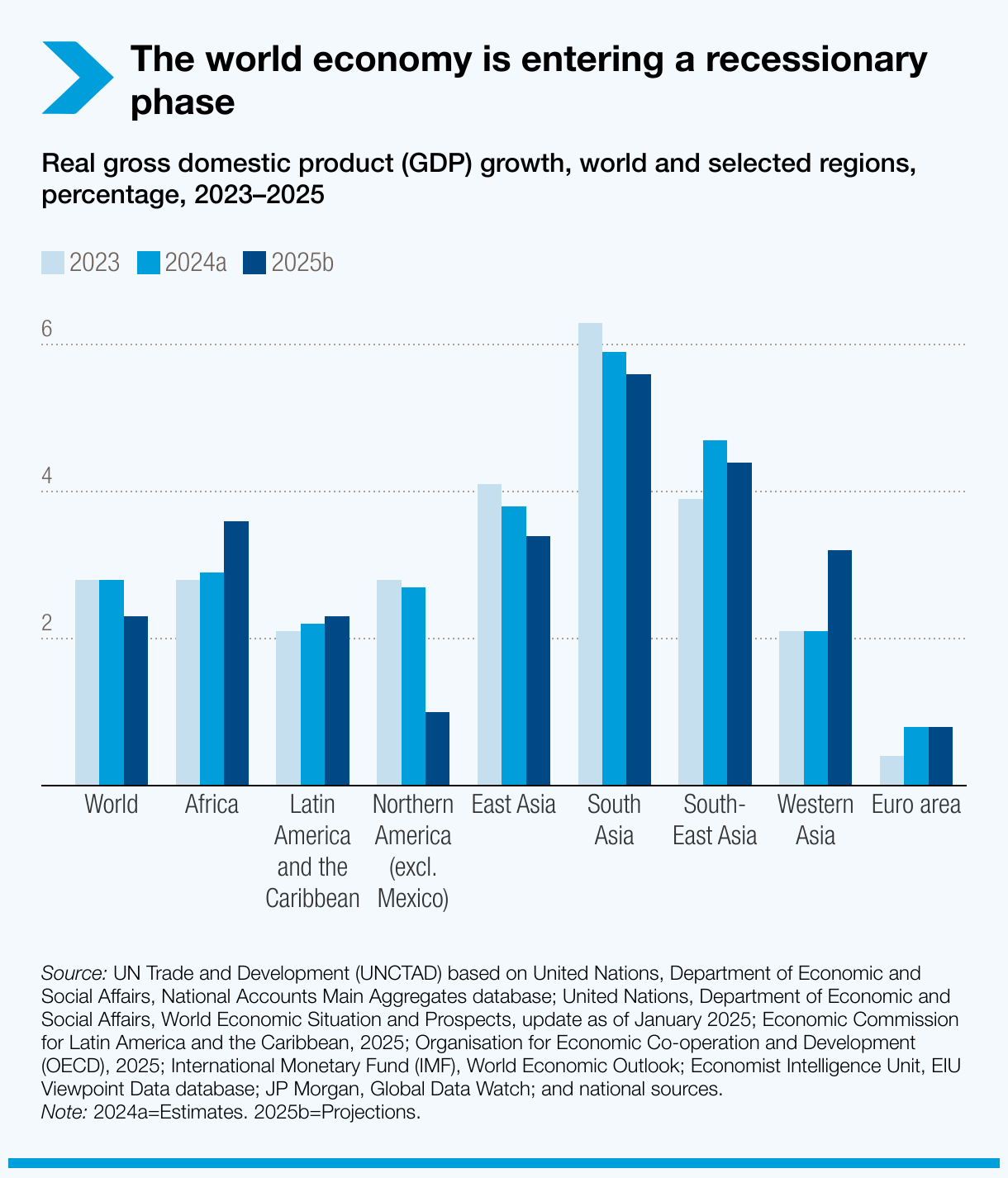

La economía mundial entra en una trayectoria recesiva

Se prevé que el crecimiento mundial se desacelere hasta el 2,3% en 2025, por debajo del umbral del 2,5% que suele asociarse con fases recesivas para la economía mundial. Esta cifra representa una marcada desaceleración respecto a las ya débiles tasas medias anuales de crecimiento registradas antes de la pandemia.

La demanda contenida, los choques en las políticas comerciales, la turbulencia financiera y la incertidumbre sistémica están intensificando las presiones, sobre todo en los países en desarrollo.

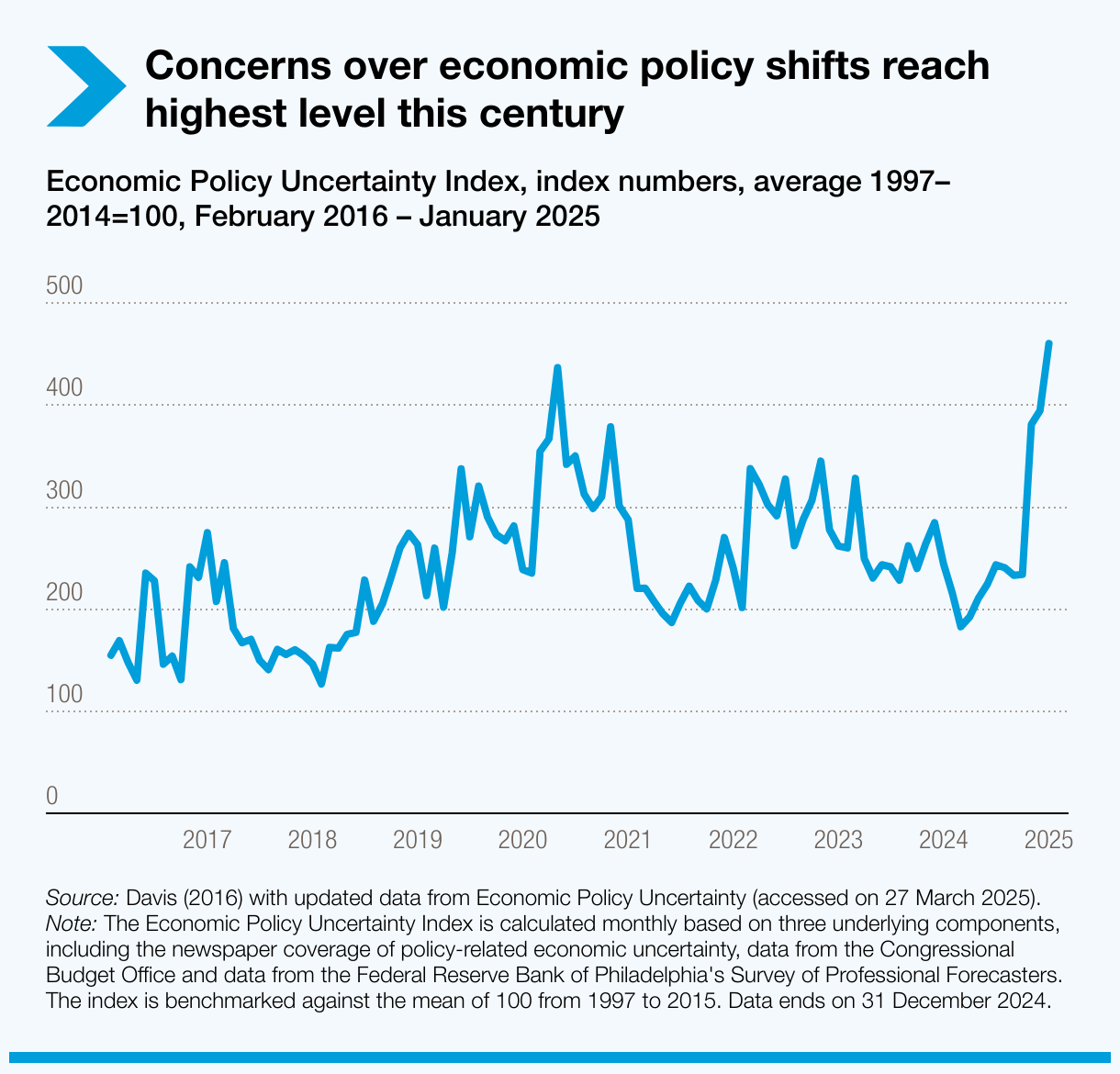

La incertidumbre frena las expectativas de crecimiento

Las perspectivas están marcadas por una creciente incertidumbre. A comienzos de 2025, el Índice de Incertidumbre de Política Económica alcanzó su nivel más alto en lo que va de siglo.

En abril de 2025, el aumento de las preocupaciones sobre la economía mundial y los cambios en las políticas comerciales provocaron una fuerte turbulencia financiera. Los mercados sufrieron correcciones abruptas y pérdidas significativas tras semanas de volatilidad. El llamado “índice del miedo” – que mide la volatilidad del mercado bursátil estadounidense – alcanzó su tercer nivel más alto registrado, solo por detrás de los picos de la pandemia de COVID-19 en 2020 y de la crisis financiera global de 2008.

El informe advierte que la creciente fragmentación geoeconómica, si no se controla, podría agravar la desaceleración.

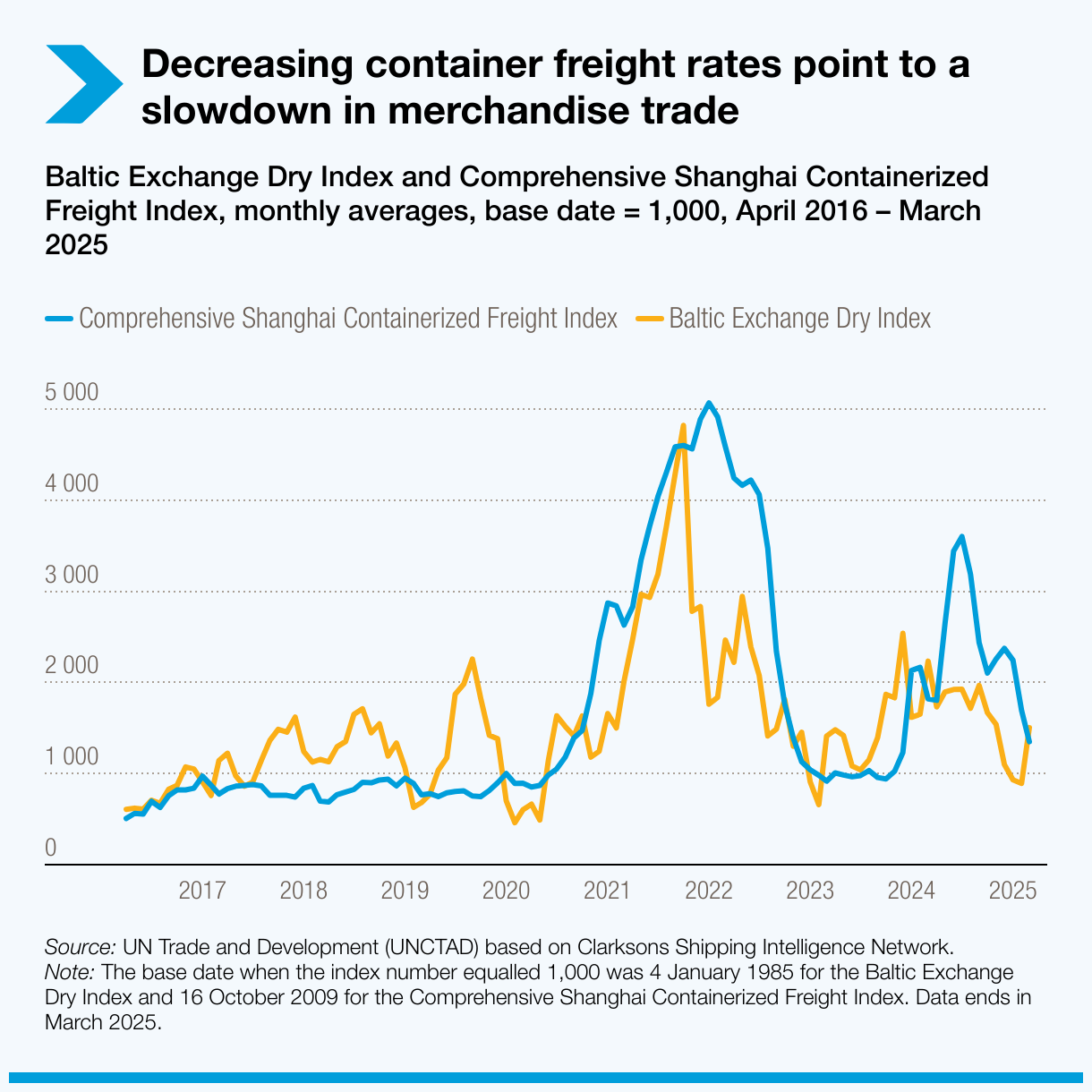

Se desvanece el dinamismo del comercio de mercancías

El repunte del comercio mundial a finales de 2024 y principios de 2025 se debió en parte a pedidos adelantados ante la expectativa de nuevos aranceles. Este impulso se prevé que se disipe – o incluso se revierta – a lo largo del año, a medida que entren en vigor nuevas medidas arancelarias.

Entre principios de enero y finales de marzo de 2025, el Índice Compuesto de Fletes de Exportación Contenerizada de Shanghái – un barómetro clave del comercio internacional – cayó un 40%, acercándose a sus niveles previos a la pandemia, cuando el comercio mundial de mercancías ya mostraba signos de debilidad.

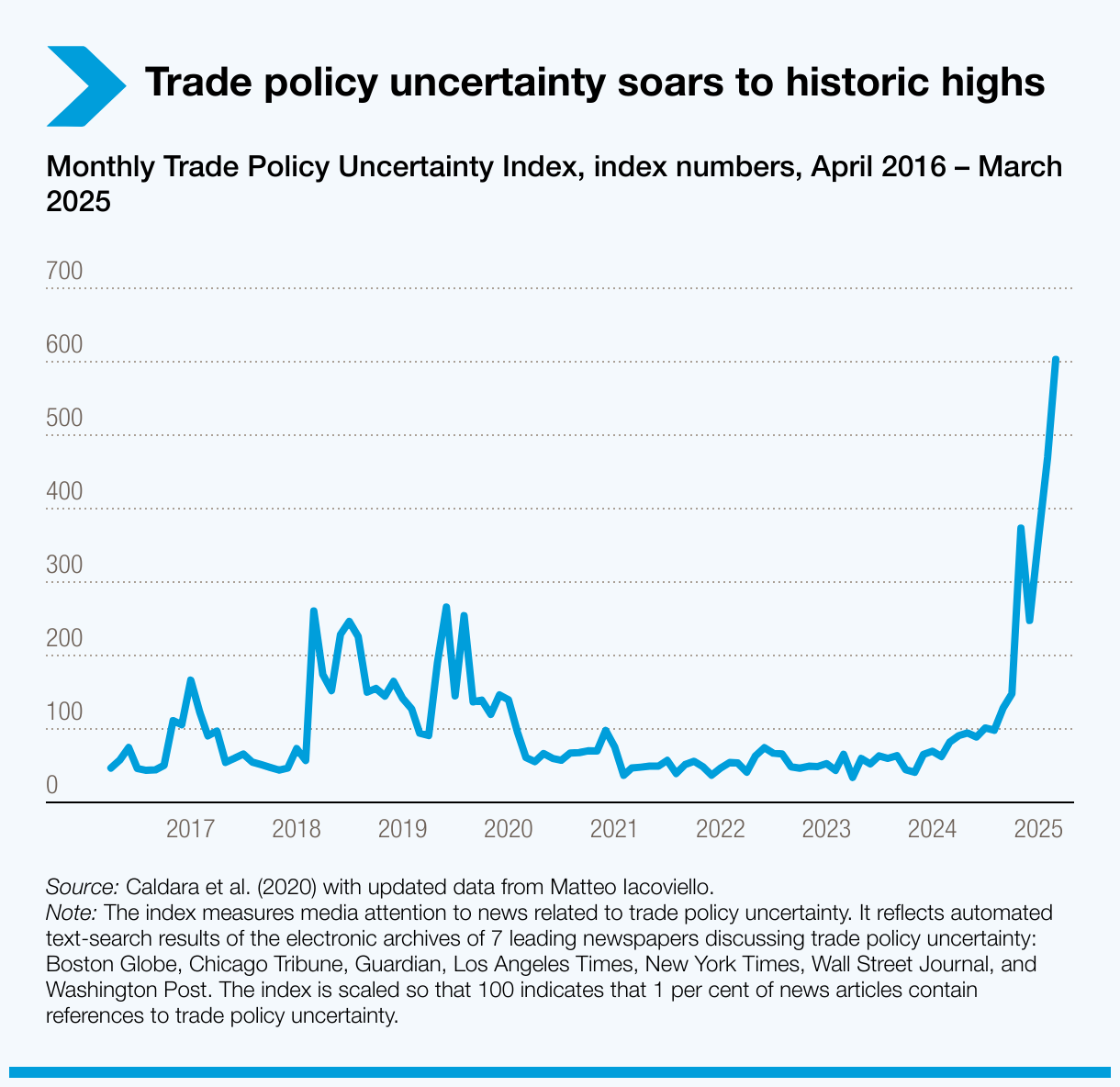

La incertidumbre en torno a la política comercial, que se encuentra en niveles históricos, está afectando gravemente la confianza empresarial y la planificación a largo plazo, además de transformar los patrones del comercio global. Los fabricantes y los inversionistas están postergando decisiones, replanteando estrategias de cadena de suministro y reforzando la gestión de riesgos.

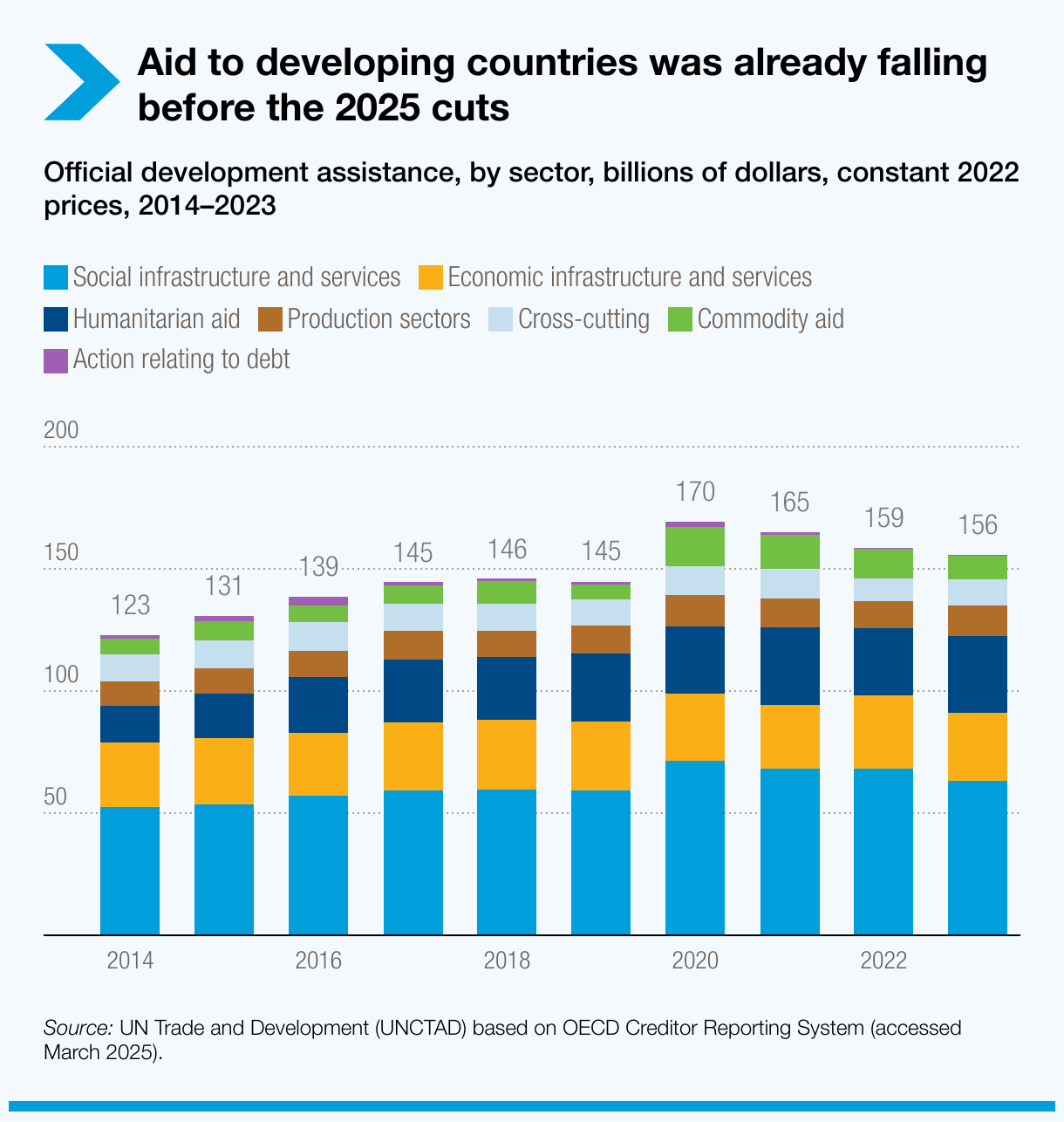

Las finanzas para el desarrollo están cada vez más presionadas

Las prioridades fiscales están cambiando en las principales economías, con una disminución de la ayuda oficial al desarrollo (AOD), recortes en el gasto social y un aumento de los presupuestos de defensa.

Estimaciones preliminares apuntan a una caída del 18% en la AOD proveniente de los principales donantes entre 2023 y 2025. Estos recortes se suman a una tendencia general a la baja en la ayuda a los países en desarrollo, a pesar del aumento global de la AOD. Los flujos hacia los países en desarrollo cayeron de casi 175.000 millones de dólares en 2020 a 160.000 millones en 2023.

El informe advierte que estos cambios podrían socavar los avances hacia los Objetivos de Desarrollo Sostenible. Al mismo tiempo, la cautela de los inversionistas – en un contexto de condiciones financieras restrictivas y mayor incertidumbre – amenaza aún más el financiamiento del desarrollo a largo plazo.

Los países vulnerables enfrentan una “tormenta perfecta”

Muchos países de ingresos bajos enfrentan una “tormenta perfecta” de condiciones externas desfavorables, altos niveles de endeudamiento y un debilitamiento del crecimiento interno.

Más de la mitad de estos países (35 de 68) están actualmente en situación de sobreendeudamiento o en alto riesgo de caer en ella. El rápido aumento de la deuda —especialmente en los países en desarrollo—, junto con condiciones financieras persistentemente restrictivas, está tensionando los ya limitados márgenes fiscales. Con costos de endeudamiento aún elevados, los gobiernos deben desviar cada vez más recursos de gastos prioritarios para cubrir los pagos del servicio de la deuda.

Mientras tanto, el capital fluye cada vez más hacia activos y mercados considerados más “seguros” o “estables” —en general, en economías avanzadas— en detrimento de los países en desarrollo.

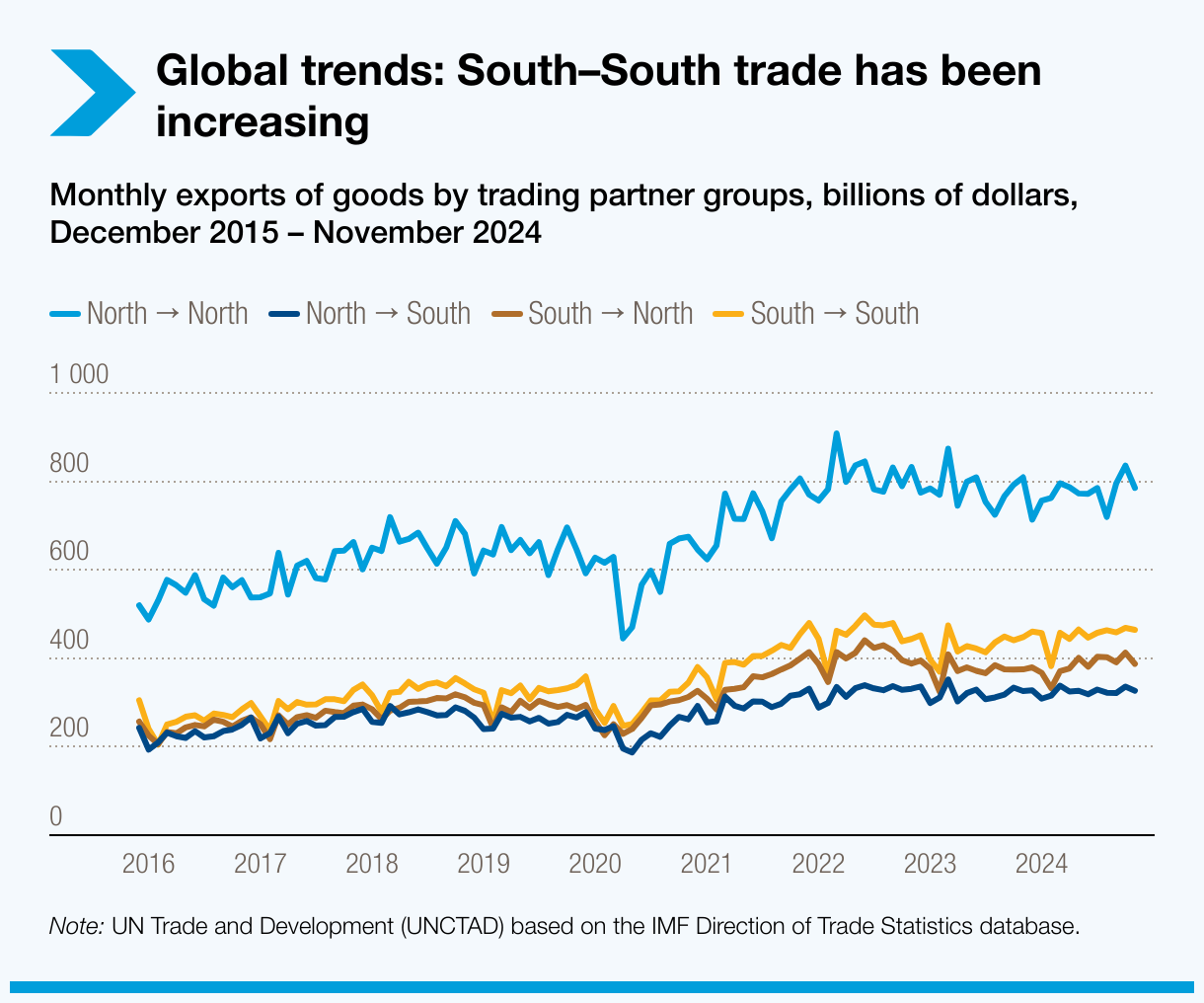

El comercio Sur-Sur y la integración regional ofrecen oportunidades

El informe destaca el crecimiento del comercio entre países en desarrollo (comercio Sur-Sur) como fuente de oportunidades, resiliencia y amortiguador frente a la incertidumbre. El comercio Sur-Sur ya representa aproximadamente un tercio del total global y está creciendo a un ritmo más rápido que otros flujos comerciales. El comercio intrarregional, en particular en Asia Oriental y Sudoriental, está impulsando esta expansión.

Prioridades de política para fortalecer la resiliencia

Ante el aumento de las tensiones comerciales y la desaceleración del crecimiento global, el informe subraya los riesgos de una fragmentación económica y una confrontación geoeconómica.

El informe señala la necesidad urgente de:

- Reforzar la coordinación de políticas regionales e internacionales para restablecer la previsibilidad del comercio y los flujos financieros.

- Impulsar la cooperación multilateral para estabilizar los mercados y proteger a las economías vulnerables.

- Aprovechar los vínculos económicos y comerciales ya existentes entre los países en desarrollo como vía para reforzar la resiliencia y enfrentar los shocks globales.

- Reequilibrar las prioridades fiscales, desviando el creciente gasto militar hacia infraestructura sostenible, protección social y acción climática.

- Alinear las políticas fiscales, monetarias e industriales con los objetivos de desarrollo a largo plazo.