Ce rapport fournit une évaluation des perspectives économiques mondiales pour 2025. Il met en évidence les risques émergents - en particulier pour les économies vulnérables - et présente les principales priorités politiques pour renforcer la résilience dans une économie mondiale fragile.

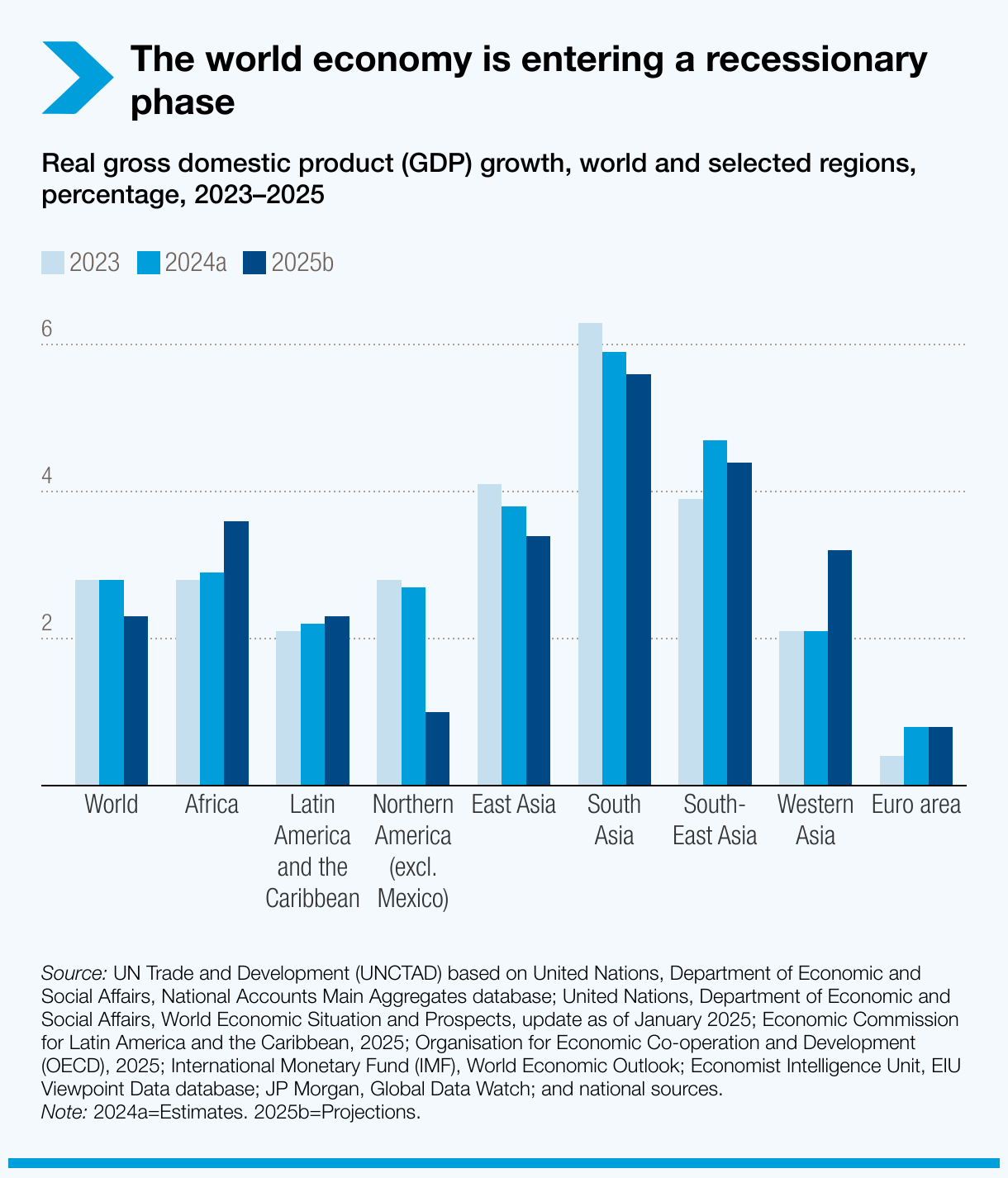

L'économie mondiale est sur une trajectoire récessive

La croissance mondiale devrait ralentir pour atteindre 2,3 % en 2025, passant sous le seuil de 2,5 % souvent associé à une phase de récession mondiale. Cela marque un net ralentissement par rapport aux taux de croissance annuels moyens de la période pré-pandémique, déjà faibles.

La faiblesse de la demande, les chocs des politiques commerciales, les turbulences financières et l'incertitude systémique intensifient les pressions, en particulier pour les pays en développement.

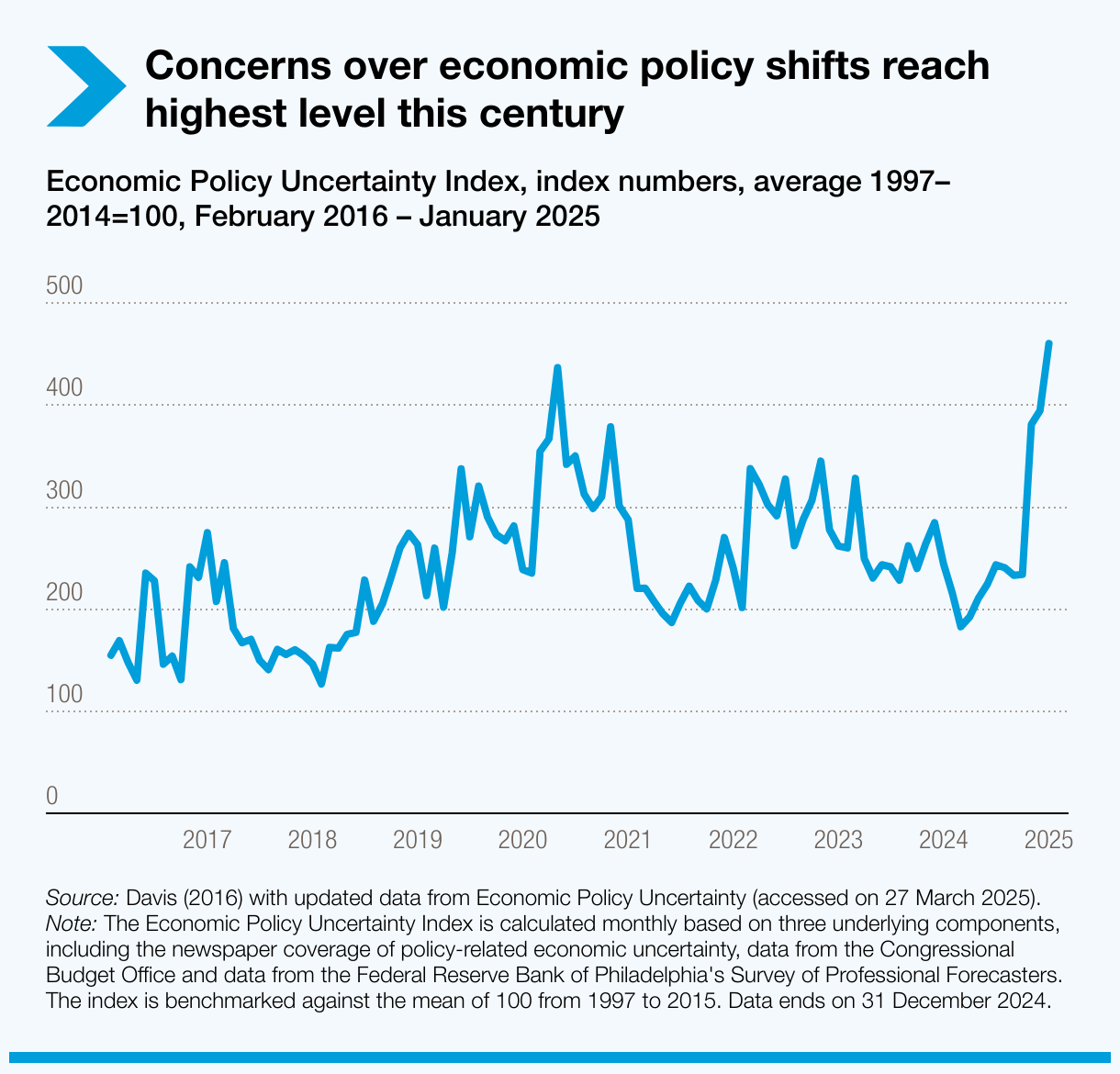

L'incertitude pèse sur les perspectives de croissance

Les perspectives sont assombries par l'incertitude. Début 2025, l'indice d'incertitude des politiques économiques a atteint son plus haut niveau depuis le début du siècle.

En avril 2025, les inquiétudes croissantes concernant les perspectives économiques mondiales et les changements de politique commerciale ont déclenché d'importantes turbulences financières. Les marchés ont connu de fortes corrections et des pertes importantes après des semaines de volatilité.

L'indice de « peur » financière, qui mesure la volatilité du marché boursier américain, a atteint son troisième plus haut niveau historique, derrière les pics enregistrés pendant la pandémie de COVID-19 en 2020 et la crise financière mondiale de 2008.

Le rapport met en garde contre le fait que la fragmentation géoéconomique actuelle, si elle n'est pas maîtrisée, pourrait aggraver la récession.

Le rapport avertit que la fragmentation géoéconomique en cours, si elle n'est pas maîtrisée, pourrait aggraver la récession.

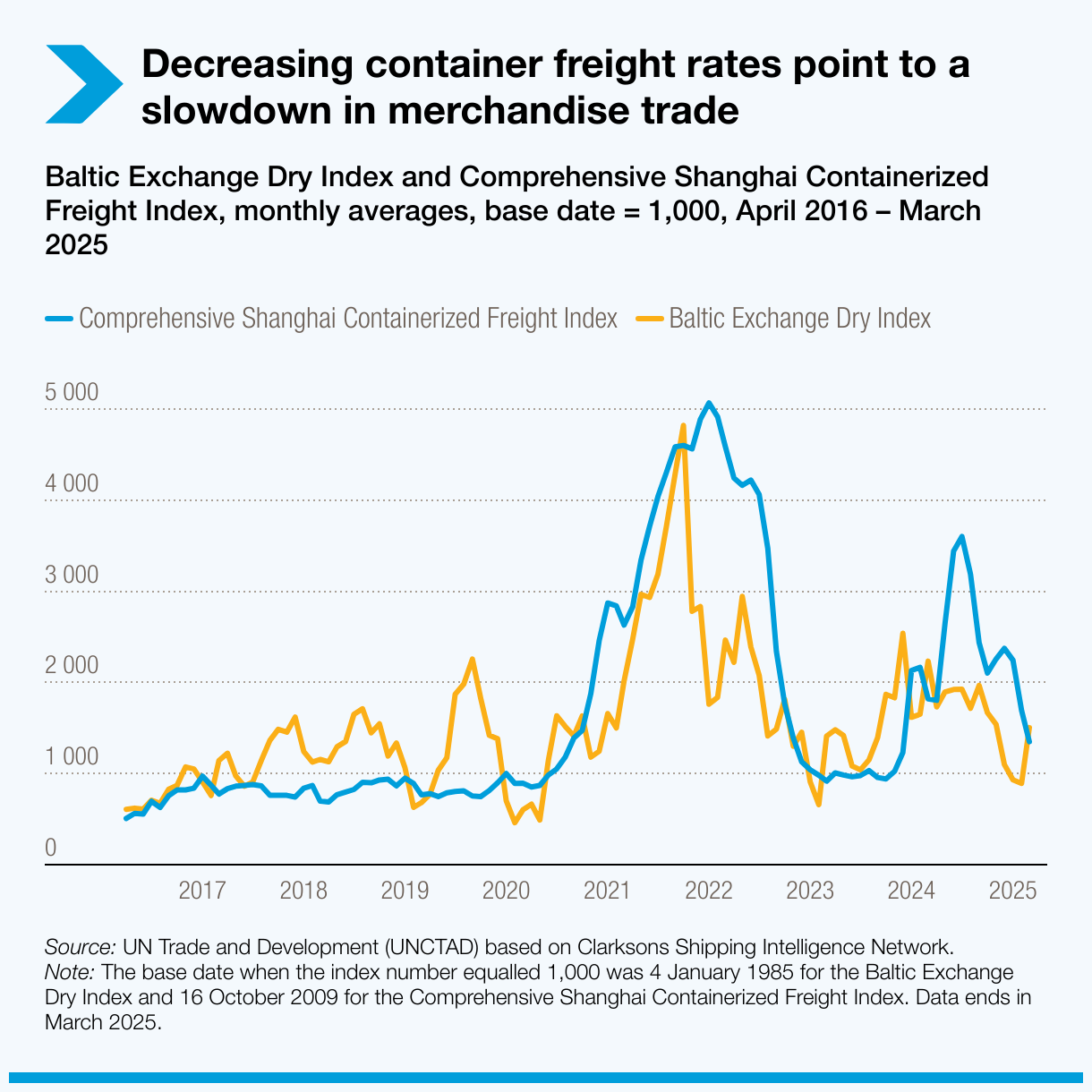

Le dynamisme du commerce de marchandises s'estompe

La reprise du commerce mondial fin 2024 et début 2025 a été en partie due aux commandes anticipées avant l'entrée en vigueur des droits de douane. Cet élan devrait s'estomper, voire s'inverser, au cours de l'année avec l'entrée en vigueur de nouveaux droits de douane.

Entre début janvier et fin mars 2025, l'indice Comprehensive Shanghai Export Containerized Freight Index, un baromètre clé de l'activité internationale de transport et de commerce, a chuté de 40 %, revenant à des niveaux proches de ceux d'avant la pandémie, période où le commerce mondial de marchandises était déjà atone.

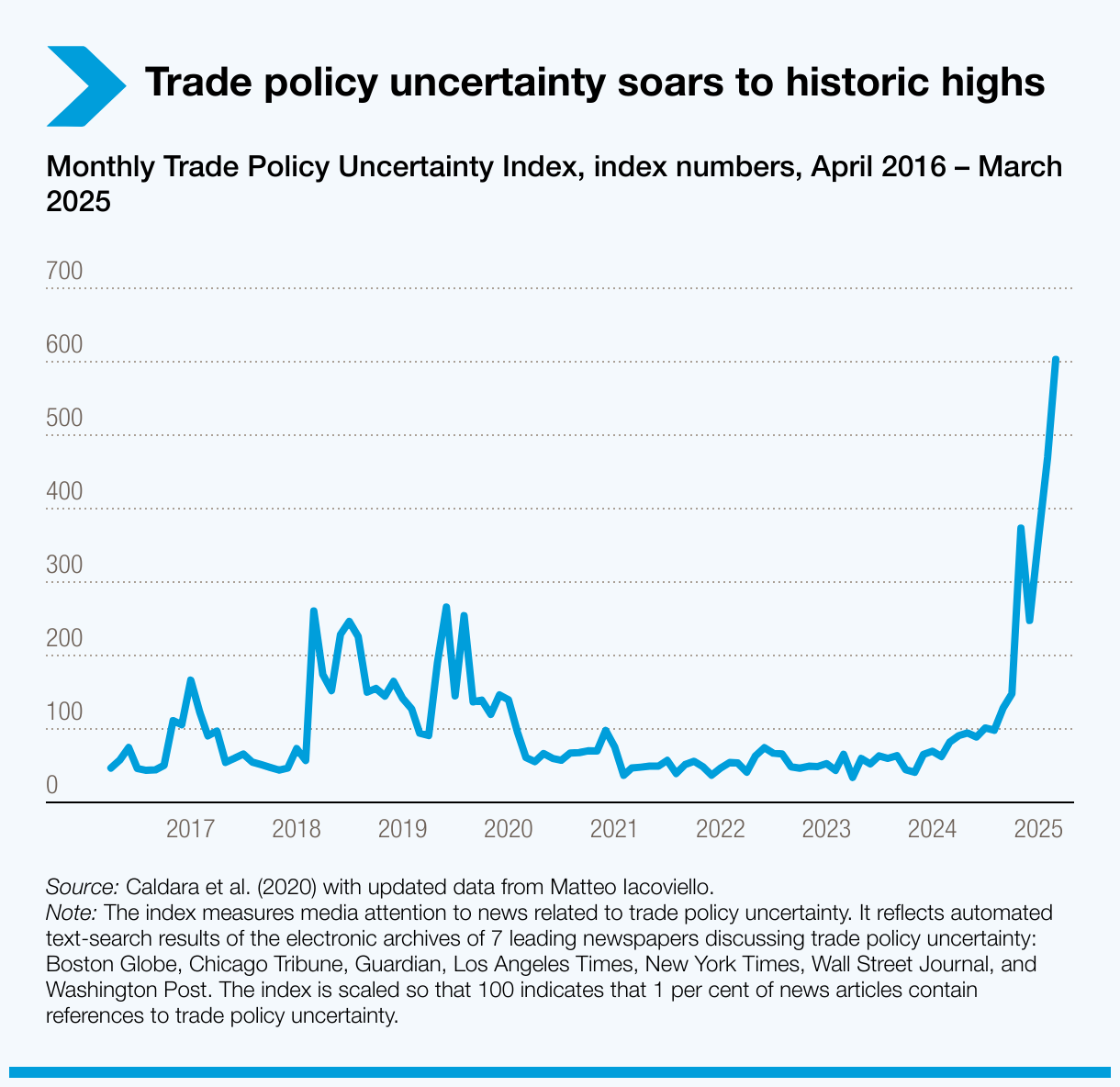

L'incertitude politique en matière de commerce, qui atteint aujourd'hui des sommets historiques, pèse lourdement sur la confiance des entreprises et la planification à long terme, et remodèle les modèles commerciaux mondiaux. Les fabricants et les investisseurs retardent leurs décisions, réévaluent leurs stratégies sur les chaînes d'approvisionnement et intensifient leurs efforts en gestion des risques.

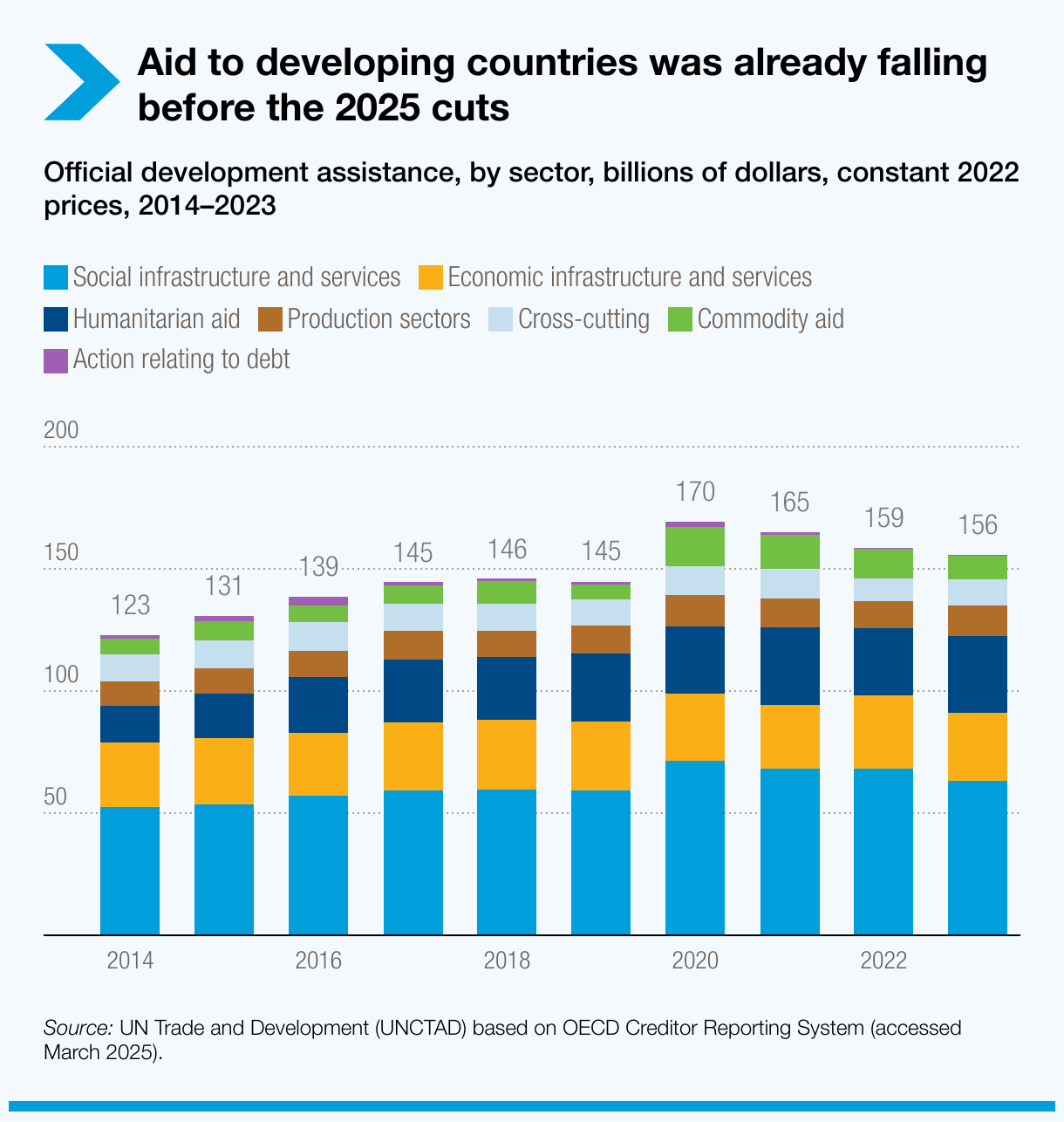

Le financement du développement est de plus en plus sous pression

Les priorités budgétaires évoluent dans les grandes économies, avec une baisse de l'aide publique au développement (APD), une réduction des dépenses sociales et une augmentation des budgets de défense.

Les estimations préliminaires indiquent une baisse de 18 % de l'APD des principaux donateurs entre 2023 et 2025. Les réductions annoncées s'ajoutent à une tendance générale à la baisse de l'aide aux pays en développement, malgré une augmentation globale de l'APD mondiale. Les flux vers les pays en développement sont passés de près de 175 milliards de dollars en 2020 à 160 milliards de dollars en 2023.

Le rapport met en garde contre le risque que ces changements compromettent les progrès vers les objectifs de développement durable. Parallèlement, la prudence des investisseurs - dans un contexte de conditions financières difficiles et d'incertitude croissante - menace davantage le financement du développement à long terme.

Les pays vulnérables sont confrontés à une situation désastreuse

De nombreux pays à faible revenu sont confrontés à une situation désastreuse liées à des conditions extérieures qui se détériorent, à de lourdes charges de la dette et à un affaiblissement de la croissance intérieure.

Plus de la moitié des pays à faible revenu (35 sur 68) sont actuellement en situation de surendettement ou à haut risque de surendettement. L'accumulation rapide de la dette, en particulier dans les pays en développement, associée à des conditions de financement toujours aussi strictes, pèse sur une marge de manœuvre budgétaire déjà limitée. Les coûts d'emprunt restant élevés, les gouvernements doivent de plus en plus détourner les ressources destinées à des dépenses essentielles pour couvrir le service de la dette.

Parallèlement, les capitaux sont de plus en plus orientés vers des actifs et des marchés « plus sûrs » ou « plus stables », généralement dans les économies avancées, au détriment des flux financiers vers les pays en développement.

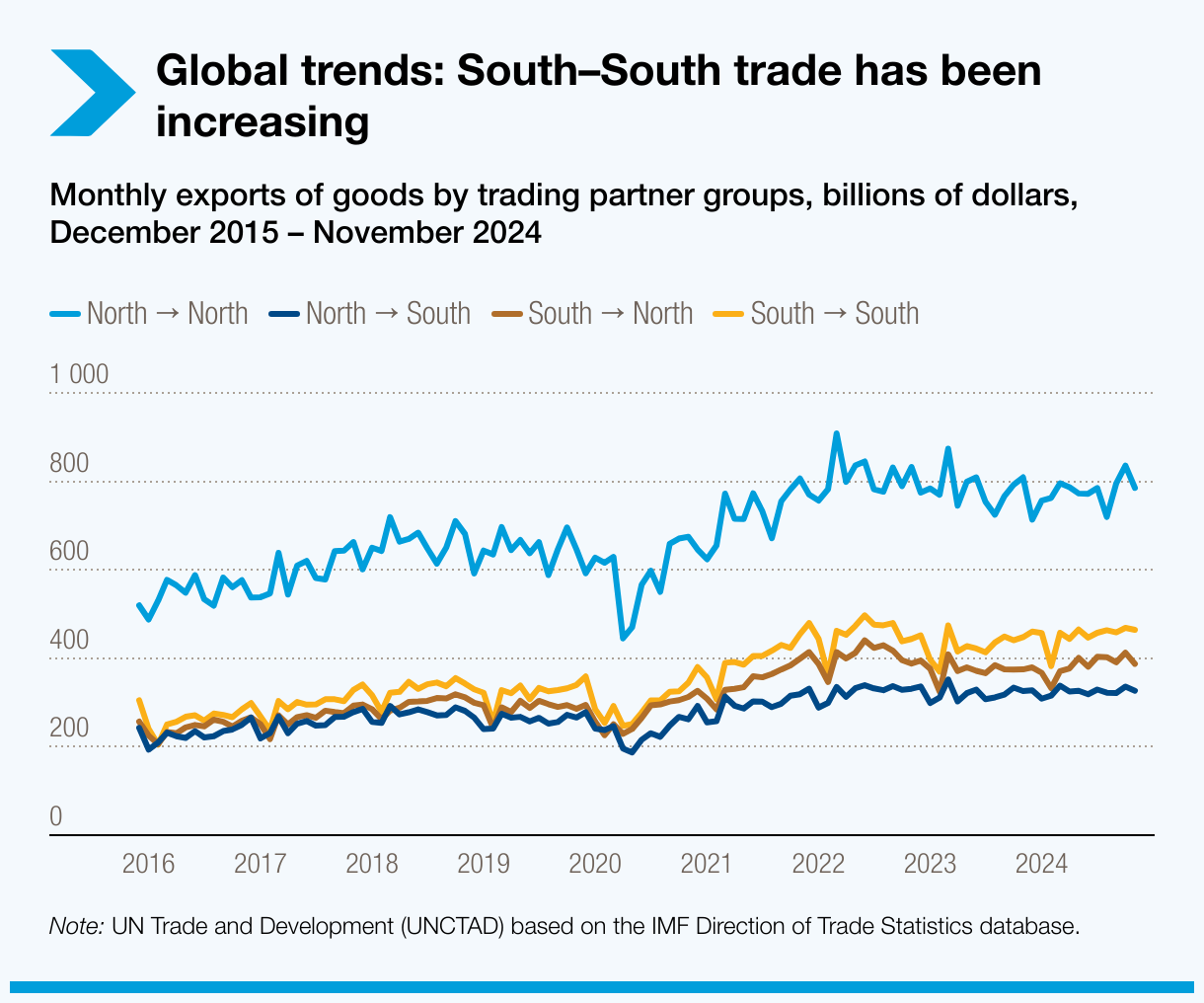

Le commerce Sud-Sud et l'intégration régionale offrent des opportunités

Le rapport souligne toutefois la croissance du commerce entre les pays en développement (commerce Sud-Sud) comme source d'opportunités, de résilience et de protection contre l'incertitude. Représentant déjà environ un tiers du commerce mondial, le commerce Sud-Sud se développe plus rapidement que les autres flux commerciaux. Le commerce intrarégional, en particulier en Asie de l'Est et du Sud-Est, contribue à cette croissance.

Priorités politiques pour renforcer la résilience

Avec la montée des tensions commerciales et le ralentissement de la croissance mondiale, le rapport souligne les risques de fragmentation économique et de confrontation géoéconomique.

Le rapport appelle à :

- Renforcer la coordination des politiques régionales et internationales pour rétablir la prévisibilité des flux commerciaux et financiers.

- Renforcer la coopération multilatérale pour stabiliser les marchés et protéger les économies vulnérables.

- S'appuyer sur les liens commerciaux et économiques existants entre les pays en développement pour renforcer la résilience et amortir les chocs mondiaux.

- Rééquilibrer les priorités budgétaires, en délaissant les dépenses militaires en hausse pour se tourner vers les infrastructures durables, la protection sociale et l'action climatique.

- Aligner les politiques budgétaires, monétaires et industrielles sur les objectifs de développement à long terme.