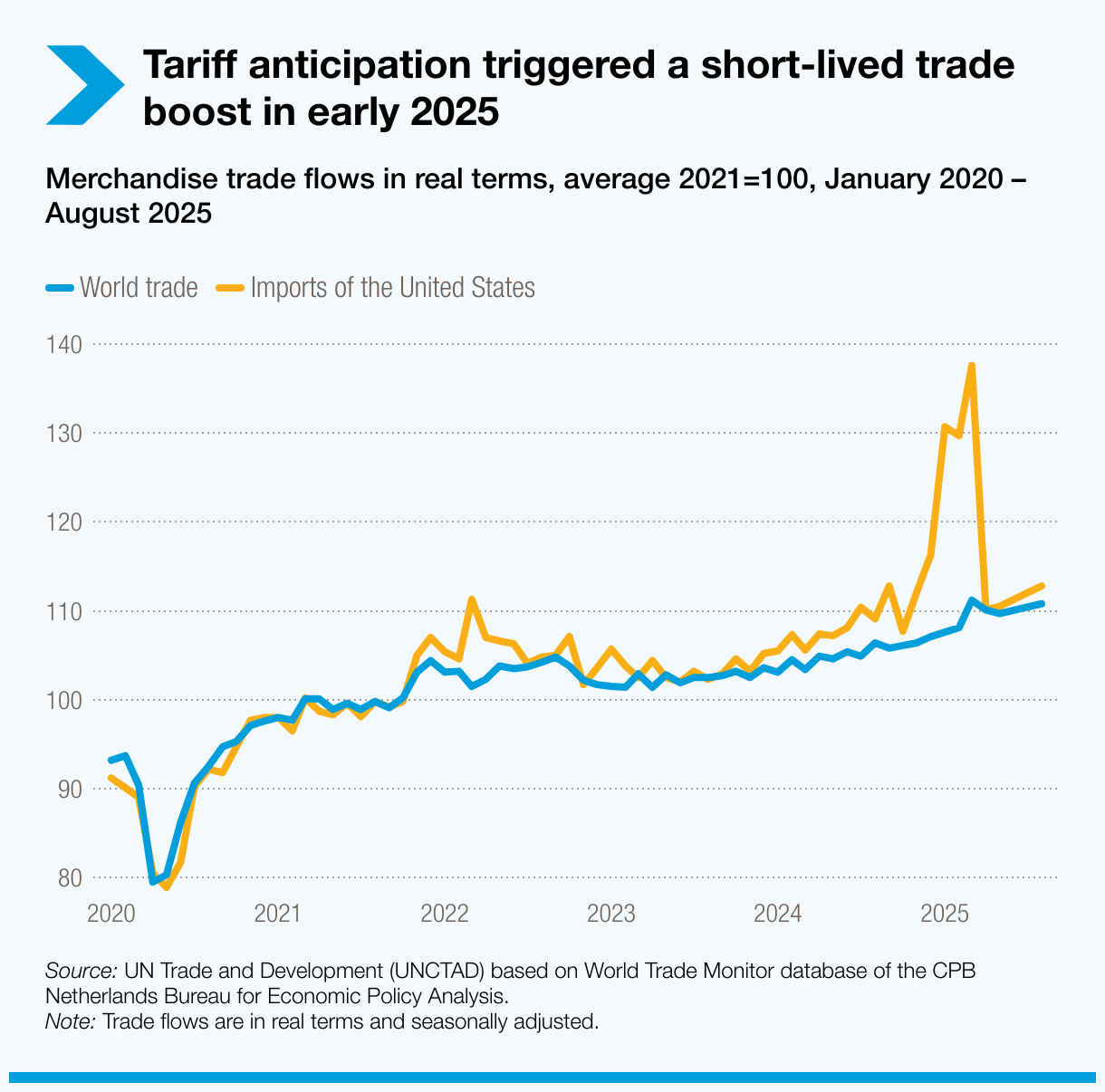

À première vue, le commerce mondial paraît résilient. Les marchandises circulent, les chaînes d’approvisionnement s’adaptent et les échanges ont progressé d’environ 4 % au début de 2025 – malgré les hausses de tarifs et les tensions géopolitiques.

Mais sous la surface se trouve un système volatil qui alimente le commerce – fondé davantage sur les bilans et les flux financiers que sur les chaînes d’approvisionnement.

- Derrière chaque expédition, il y a une ligne de crédit.

- Derrière chaque conteneur, un taux de change.

- Derrière chaque route commerciale, un réseau de banques.

Aujourd’hui, plus de 90 % du commerce mondial repose sur le financement du commerce. Les banques, les plateformes de compensation et des instruments financiers complexes comme les dérivés déterminent ainsi qui peut commercer, à quelles conditions et à quel coût.

Pourtant, contrairement au commerce, la finance mondiale reste fortement concentrée – laissant une grande partie du Sud global en marge.

Le Rapport sur le commerce et le développement 2025 montre comment le lien croissant entre commerce et finance redessine les opportunités mondiales – et pourquoi les enjeux sont particulièrement élevés pour les pays en développement.

« Le commerce n’est pas seulement la concaténation de fournisseurs. C’est aussi la concaténation de lignes de crédit, de systèmes de paiement, de marchés des changes et de flux de capitaux. »

Rebeca Grynspan, Secrétaire générale de l’ONU Commerce et Développement

La résilience éphémère de 2025

L’année 2025 a commencé par ce qui semblait être un rebond – stimulé par l’anticipation des nouveaux tarifs douaniers et par la hausse des investissements liés à l’intelligence artificielle.

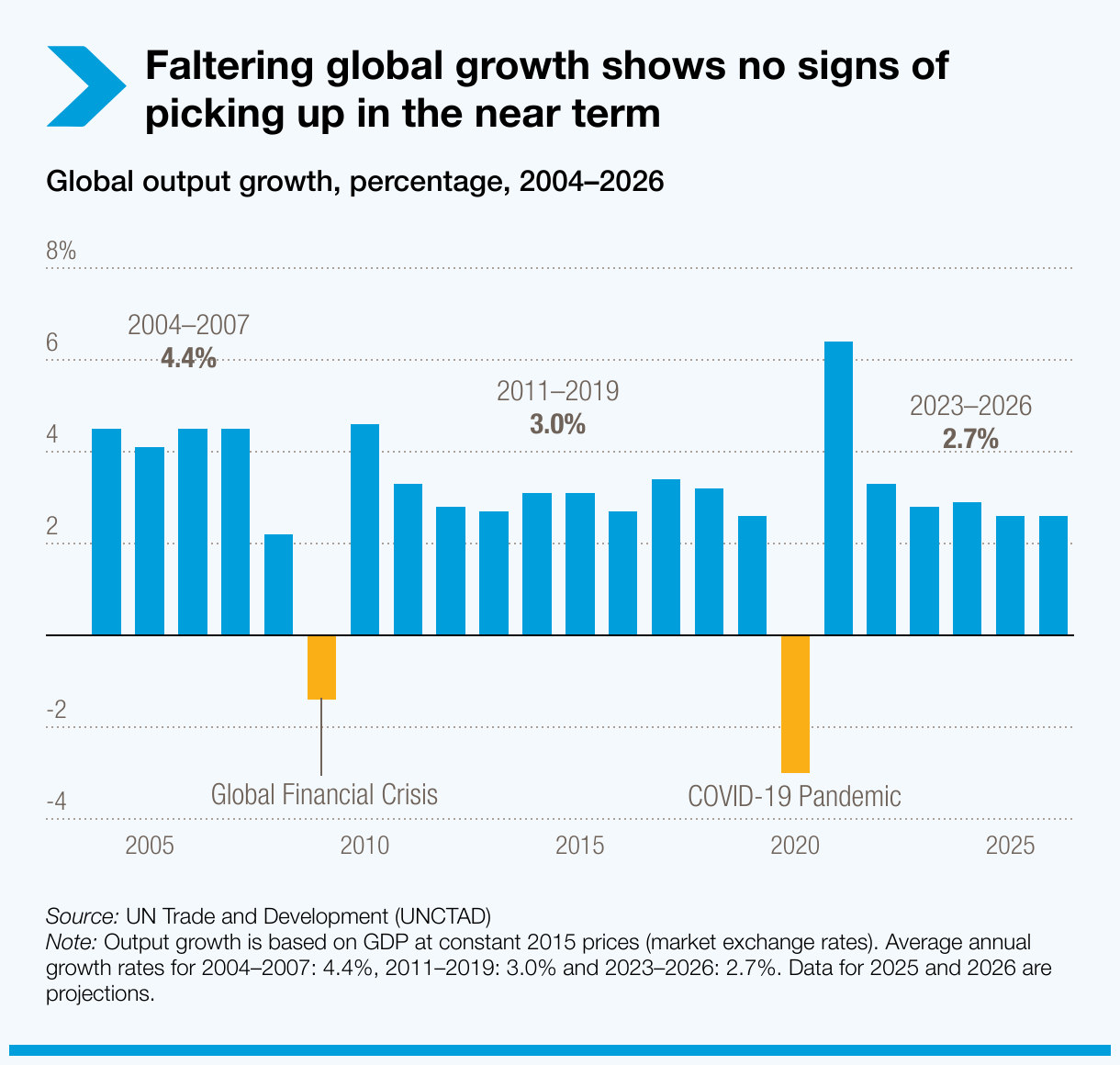

Mais une fois ces facteurs temporaires écartés, la croissance du commerce mondial au premier semestre 2025 tombe de 4 % à entre 2,5 % et 3,0 %, laissant entrevoir un ralentissement.

La croissance économique mondiale devrait passer de 2,9 % en 2024 à 2,6 % en 2025 et 2026 – s’éloignant davantage de la tendance pré-pandémie de 3 %, et encore plus de celle d’avant la crise financière, à 4,4 %.

Commerce et financiarisation

La financiarisation signifie que la finance joue désormais un rôle bien plus déterminant dans l’économie mondiale. Les marchés financiers, les institutions et les motivations financières influencent de plus en plus la production et les échanges de biens et services.

Résultat : le commerce est devenu beaucoup plus sensible à des facteurs financiers tels que les variations des taux d’intérêt ou le sentiment des investisseurs. Aujourd’hui, le commerce mondial évolue au rythme du cycle financier mondial.

Pour les pays en développement, cela crée plusieurs vulnérabilités :

- La volatilité des devises renchérit les importations et le service de la dette.

- Les changements d’appétit pour le risque peuvent assécher les crédits destinés aux exportateurs.

- La volatilité financière frappe leurs marchés plus souvent et plus durement.

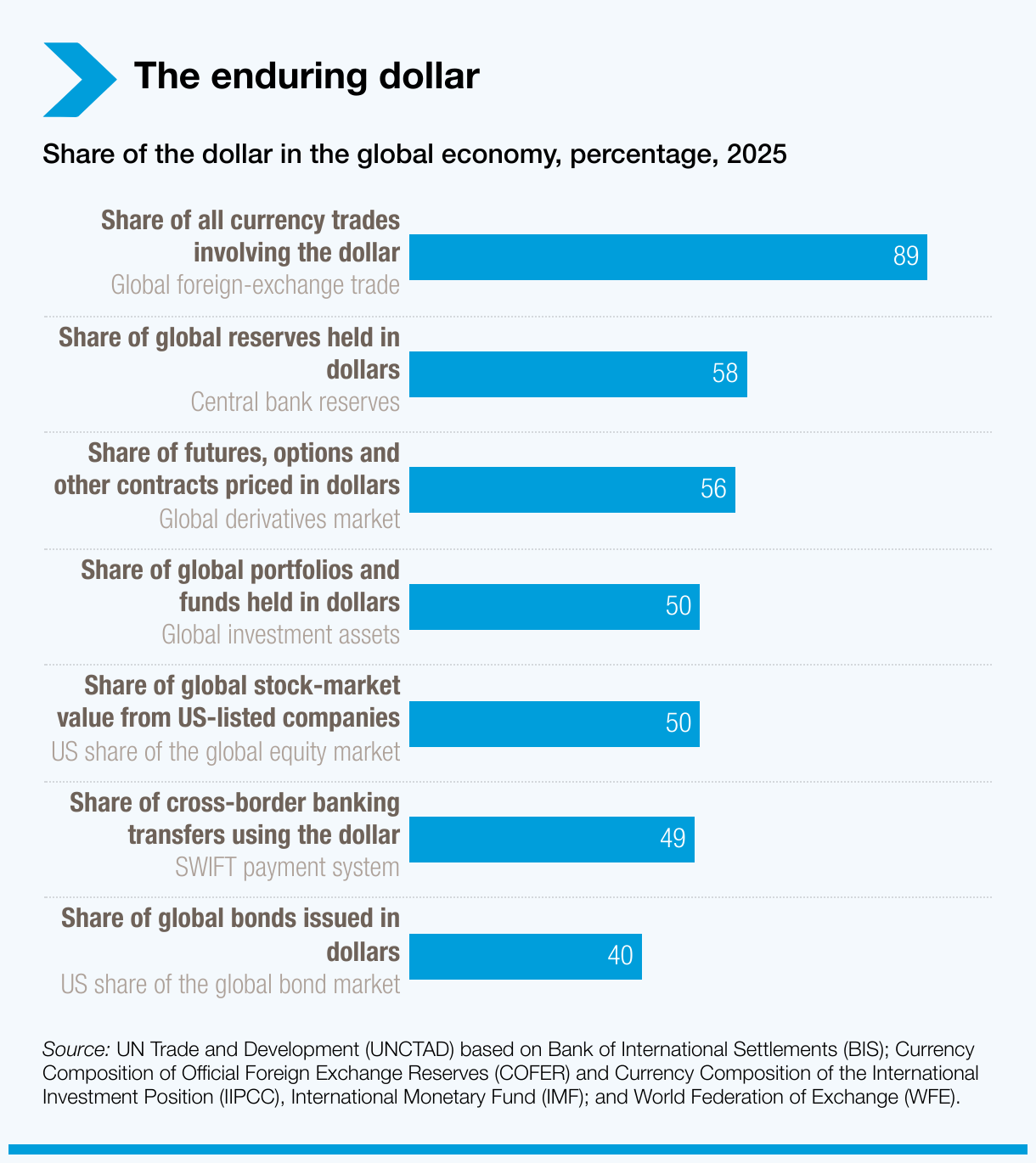

La domination persistante du dollar

La récente coexistence d’un dollar affaibli et de rendements américains en hausse peut témoigner d’un affaiblissement temporaire de la demande pour les actifs américains.

Mais le tableau d’ensemble ne change pas : la domination du dollar demeure.

Bien qu’il représente encore près de 60 % des réserves de change mondiales, plusieurs autres indicateurs confirment la profondeur de son rôle :

- La part du dollar dans les paiements SWIFT – principal système mondial de messagerie bancaire – est passée de 39 % à 50 % en cinq ans, renforçant sa position centrale dans les transactions internationales.

- Près de 90 % des échanges mondiaux de devises impliquent le dollar.

- Les États-Unis concentrent 50 % de la valeur des actions mondiales.

- Ils détiennent également 40 % du marché obligataire mondial.

- Environ la moitié des actifs d’investissement mondiaux sont libellés en dollars.

Financiarisation et Sud global

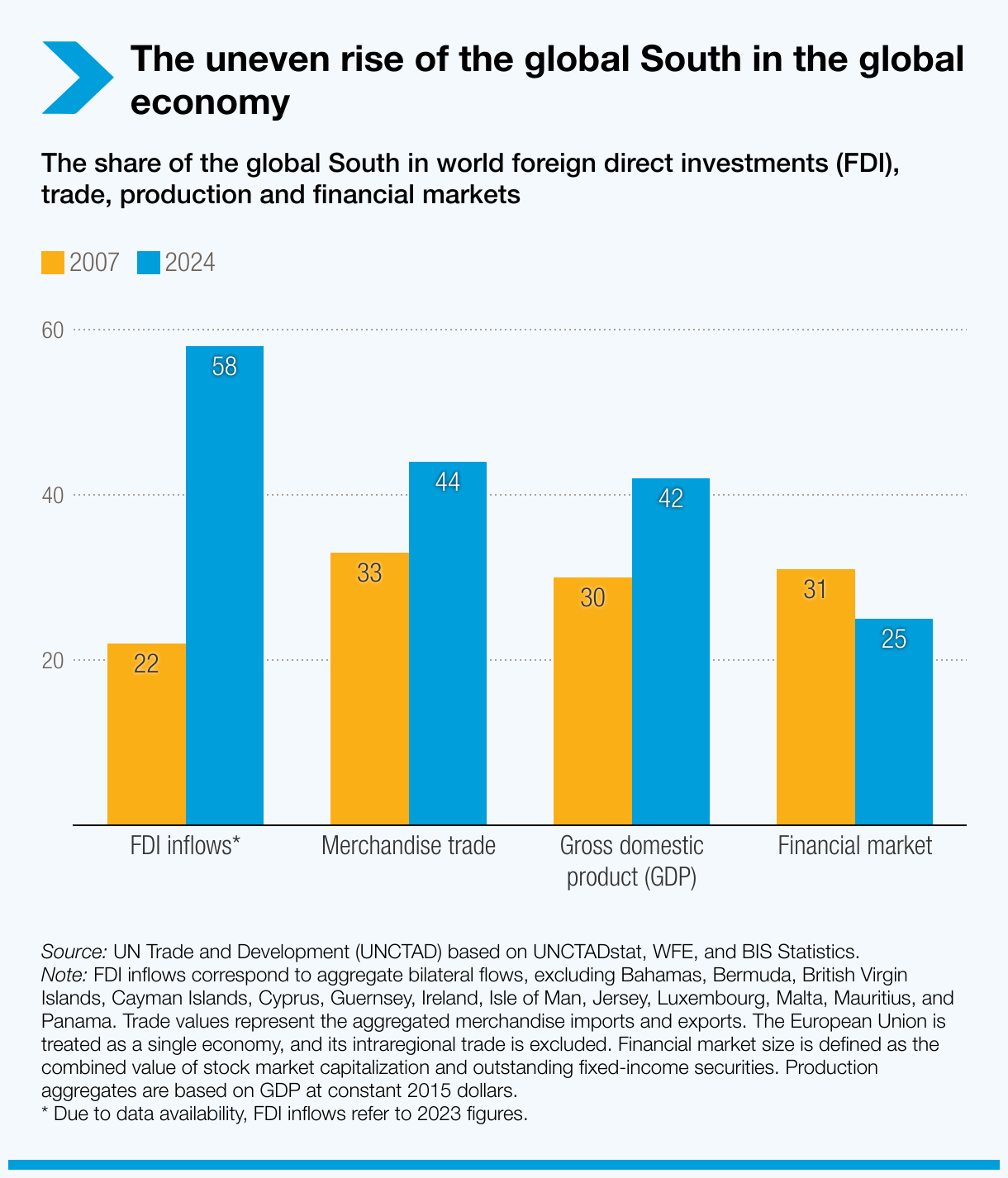

Le Sud global est devenu central dans le commerce et la production mondiaux. Les pays en développement représentent désormais plus de 40 % de la production mondiale et du commerce de marchandises, ainsi que près de 60 % des flux d’IDE, contre 22 % au milieu des années 2000.

Mais leur place dans les marchés financiers mondiaux reste limitée – environ 25 %, et en recul. Ce décalage freine leur développement.

Quelques constats clés :

- Leurs marchés de capitaux sont plus petits et moins liquides, ce qui complique la levée de fonds.

- Ils paient des coûts d’emprunt bien plus élevés, ce qui réduit l’espace budgétaire.

- Ils subissent des changements de sentiment des marchés plus brutaux, avec des sorties de capitaux rapides, des taux plus élevés et des tensions accrues.

Construire la résilience sans accentuer les fractures

Le rapport appelle à une stratégie intégrant commerce, finance et politique climatique, articulée autour de cinq priorités :

- Réformer le système financier mondial pour soutenir les pays vulnérables au climat.

- Renforcer la coopération financière régionale, notamment via les marchés obligataires, les systèmes de paiement et les fonds de développement.

- Consolider les écosystèmes financiers nationaux, en particulier les paiements numériques et les marchés de capitaux.

- S’attaquer aux nouveaux risques financiers hors secteur bancaire, tels que la finance de l’ombre ou la titrisation.

- Promouvoir un multilatéralisme en réseau, afin de réduire la fragmentation et renforcer la prévisibilité du commerce et de la finance.