La economía mundial continúa en un estado de fragilidad un decenio después de la crisis financiera de 2008 y las guerras comerciales son el síntoma de un malestar más profundo, según la publicación de la UNCTAD Informe sobre el Comercio y el Desarrollo 2018: El poder, las plataformas y la quimera del libre comercio.

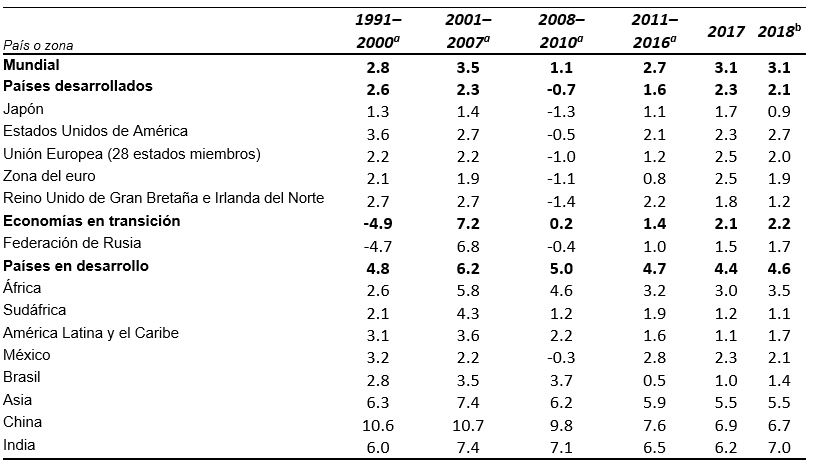

En el informe se afirma que, si bien la economía mundial se ha recuperado desde comienzos de 2017, el crecimiento económico sigue siendo intermitente y en muchos países se mantiene por debajo de su potencial. Es poco probable que este año se registre un cambio de ritmo (véase el cuadro).

“La economía mundial está nuevamente estresada”, dijo Mukhisa Kituyi, Secretario General de la UNCTAD. “Están aumentando las presiones inmediatas relacionadas con la subida de los aranceles y los flujos financieros volátiles, pero estos síntomas de inestabilidad mundial reflejan fallas más profundas—desde 2008— como la insuficiente respuesta a las desigualdades y los desequilibrios de nuestro mundo hiperglobalizado”.

En el Informe sobre el Comercio y el Desarrollo de este año se analizan las tendencias económicas actuales y las principales cuestiones de política internacional, formulándose sugerencias para hacerles frente. En el informe de 2018 se examina la forma en que el poder económico se ha ido concentrando en un número menor de grandes empresas internacionales y las repercusiones que esto tiene en el potencial de los países en desarrollo para beneficiarse de su participación en el sistema de comercio internacional, así como de las nuevas tecnologías digitales.

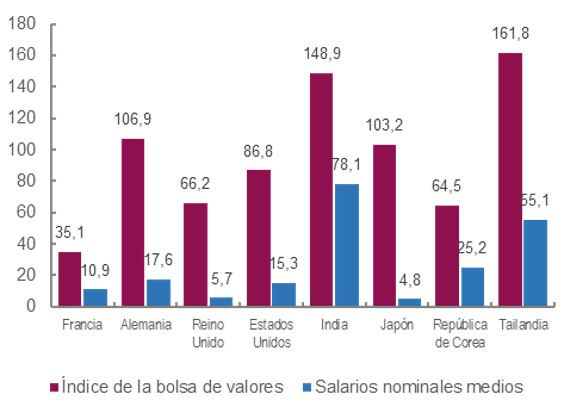

En el informe se señala que desde 2008 en muchos países avanzados las fuentes de crecimiento internas fueron remplazadas por otras externas, especialmente en la zona del euro, que pasó de ser región deficitaria a tener superávit (figura 1). Sin embargo, esto solo puede funcionar recurriendo a la demanda interna de otros países y, entre los países que dependen de la demanda interna, muchos se basan en una combinación de aumento de la deuda y burbujas económicas en lugar de impulsar los salarios (figura 2). En ambos casos, el crecimiento se ve obstaculizado por la permanente amenaza de inestabilidad financiera.

Según el informe, las grandes economías emergentes están recuperándose este año y los exportadores de productos básicos pueden esperar una mejora mientras los precios se mantengan firmes. Con excepción de la Federación de Rusia, el crecimiento de los otros cuatro países del grupo BRICS —Brasil, India, China y Sudáfrica— depende en gran medida de la demanda interna.

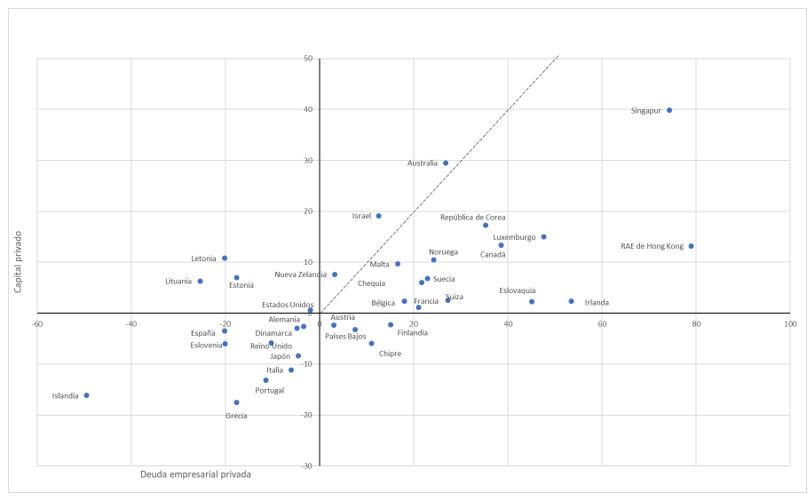

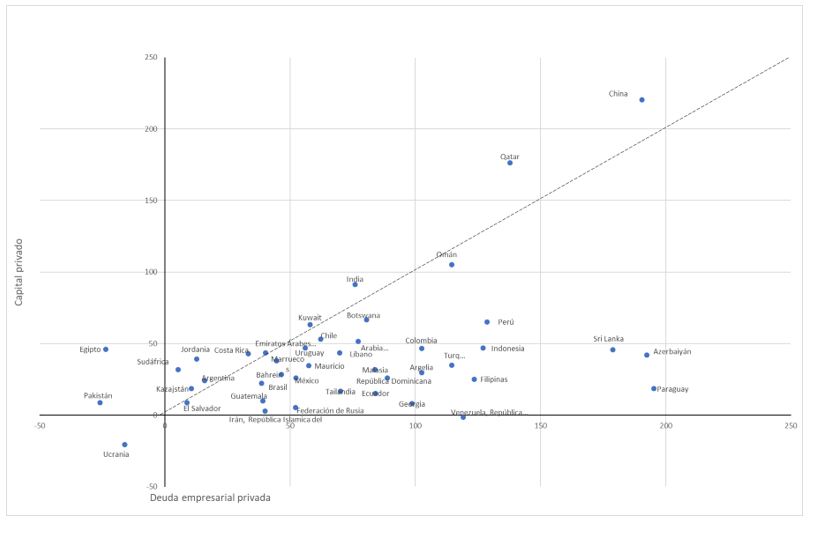

Sin embargo, esto no sucede en muchas otras economías emergentes. Dado que los riesgos a la baja están aumentando y las brechas financieras se están ampliando en varios países, el informe considera que se ciernen nubes de tormenta económica. En la actualidad, la deuda total de 250 billones de dólares, un 50% más alta que en el momento de la crisis, es tres veces el tamaño de la economía mundial. La deuda privada, especialmente la deuda de las empresas, ha estado detrás de este aumento del endeudamiento, pero sin estimular la inversión empresarial, una desconexión que presagia problemas futuros (figura 3).

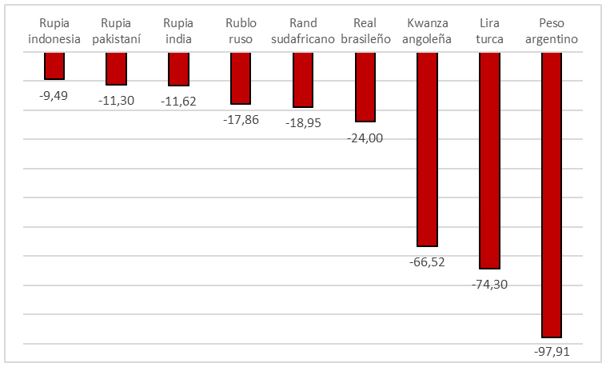

Aunque las economías avanzadas no han hecho lo suficiente para reequilibrar la economía mundial, preocupa que sus políticas monetarias “normalizadoras” transmitan nuevos impulsos de choque a través de los mercados de capital y de divisas, haciendo más plausible que surja una espiral económica viciosa en las economías más vulnerables (figura 4).

“El creciente endeudamiento observado a nivel mundial está estrechamente vinculado con el aumento de la desigualdad”, dijo Richard Kozul-Wright, autor principal del informe. “Ambos están conectados por el creciente peso e influencia de los mercados financieros —un rasgo distintivo de la hiperglobalización”.

El comercio mundial sigue dominado por las grandes empresas gracias al modo como organizan y controlan las cadenas de valor mundiales en que, en promedio, el 1% de las empresas más exportadoras de cada país representa más de la mitad de sus exportaciones.

La propagación de estas cadenas contribuyó al rápido crecimiento del comercio desde mediados del decenio de 1990 hasta la crisis financiera, período en que los países en desarrollo registraron el crecimiento más rápido, incluyendo el aumento del comercio entre ellos.

Sin embargo, el informe muestra que los países han tenido que comerciar más intensamente para generar el mismo crecimiento económico que en el pasado y que una proporción demasiado alta de ese comercio ha sido desigual, con las ganancias sesgadas en favor de las empresas principales mediante una combinación de mayor concentración del mercado y control de los activos intangibles.

En el informe se documenta una disminución general —con China como excepción— de la proporción de valor añadido en las actividades manufactureras de esas cadenas y un incremento del porcentaje de actividades anteriores y posteriores a la producción; la renta obtenida en los extremos de la cadena ha tenido profundas repercusiones en la distribución de los ingresos en todos los países. “Las empresas ‘superstar’ son un fenómeno mundial, y sus estrategias de búsqueda de renta van más allá de las fronteras”, dijo Richard Kozul-Wright.

Con independencia de que conduzcan a una guerra comercial o no, las recientes rondas de aumento de los aranceles perturbarán un sistema comercial basado cada vez más en las cadenas de valor, aunque es probable que el crecimiento del comercio en 2018 sea similar al de 2017.

Sin embargo, según el informe, las consecuencias de una escalada grave podrían, mediante el aumento de la incertidumbre y la reducción de las inversiones, conducir a más repercusiones negativas en el mediano plazo. Estas podrían ser especialmente graves para los países que ya tienen dificultades financieras.

Además, dado que los aranceles funcionan alterando la rentabilidad de las empresas en los sectores comerciables, conllevan consecuencias distributivas y afectan a la demanda en formas que requieren una cuidadosa evaluación. El informe contiene proyecciones que ponen de relieve los posibles riesgos y llega a la conclusión de que “después de decenios de estar en el límite del ‘libre comercio’, sería trágico volcarse al extremo opuesto —una guerra arancelaria— en lugar de estudiar qué pueden hacer los gobiernos, mediante la coordinación de políticas económicas a nivel mundial, para evitar el deterioro constante de la distribución del ingreso y el empleo que constituye la raíz de las crisis económicas más recientes”.

En el informe se señala que la hiperglobalización no ha conducido a un mundo en que todos se benefician. Sin embargo, ni una vuelta al nacionalismo nostálgico ni la intensificación del apoyo al libre comercio son la respuesta correcta. Además, el libre comercio ha demostrado ser una hoja de parra ideológica que ha reducido el espacio de políticas de los países en desarrollo y socavado la protección de los trabajadores y las empresas pequeñas, aunque resguarda la captación de rentas de las empresas grandes.

En el contexto actual, las guerras comerciales son el síntoma de un sistema económico y una arquitectura multilateral degradados, dice el informe, mientras que nos encontramos ante un círculo vicioso de captura empresarial de las políticas y aumento de la desigualdad en el que el dinero se utiliza para obtener poder político y este a su vez para ganar dinero.

“Hay presiones viejas y nuevas sobre el multilateralismo”, dijo Mukhisa Kituyi. “En nuestro mundo interdependiente, las soluciones aislacionistas no ofrecen un buen camino a seguir; el reto consiste en encontrar la manera de lograr que el multilateralismo funcione”.

Para evitar la repetición de los errores de la década de 1930, la UNCTAD propone reconsiderar la Carta de La Habana, que fue el primer intento de establecer un sistema multilateral de comercio controlado. Esto significa hacer frente a muchos retos nuevos, desconocidos para los signatarios de la Carta en 1948, que requieren una cooperación internacional eficaz.

Como mínimo, este sistema daría prioridad a tres acciones: vincular las negociaciones comerciales al compromiso con el empleo pleno y el aumento de los salarios, regular el comportamiento depredador de las corporaciones empresariales y garantizar un espacio de políticas suficiente para que los países puedan gestionar su integración en consonancia con los Objetivos de Desarrollo Sostenible.

Crecimiento de la producción mundial, 1991-2018

(Variación porcentual anual)

Fuente: Cálculos de la secretaría de la UNCTAD a partir de la base de datos National Accounts Main Aggregates, Departamento de Asuntos Económicos y Sociales de las Naciones Unidas, y World Economic Situation and Prospects: Update as of mid-2018; Comisión Económica para América Latina y el Caribe; OCDE.Stat; Fondo Monetario Internacional; datos sobre los países de la base de datos de la Economist Intelligence Unit; J. P. Morgan, Global Data Watch; y fuentes nacionales. Los cálculos de los agregados de cada país se basan en su producto interno bruto en dólares constantes de 2010.

a Promedio.

b Proyecciones.

Figura 1 - Balanza por cuenta corriente de China, el Japón y la zona del euro, 2000-2017

(Porcentaje del PIB)

Fuente: Cálculos de la UNCTAD, basados en datos del Informe sobre el Comercio y el Desarrollo 2018.

Figura 2 - Apreciación bursátil y aumento de los salarios nominales, países seleccionados, 2009-2015

(Variación porcentual)

Fuente: Informe sobre el Comercio y el Desarrollo 2018.

Nota: Los datos más recientes disponibles sobre los salarios nominales permiten comparaciones solo hasta 2015.

Figura 3 - Tasas de crecimiento de la deuda de las empresas privadas y del capital fijo privado

a) Economías avanzadas, 2008-2015

b) Mercados emergentes seleccionados, 2008-2015

Fuente: Cálculos de la Secretaría de la UNCTAD, derivados de la Base Mundial de Datos del FMI y de la Base de Datos de Inversión y Stock de Capital.

Figura 4 - Tipos de cambio del dólar de los Estados Unidos, 1 de enero a 31 de agosto de 2018

(Variación porcentual)

Fuente: Cálculos de la UNCTAD, basados en datos del Informe sobre el Comercio y el Desarrollo 2018.

Nota: los datos se refieren a los tipos de cambio nominales al contado, al cierre del período (números negativos representan devaluaciones de la moneda local).