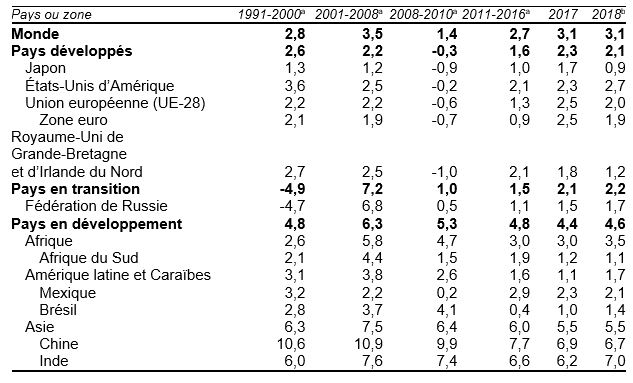

Bien que l’économie mondiale se soit ressaisie depuis le début de 2017, la croissance reste spasmodique et le taux enregistré dans de nombreux pays est inférieur au potentiel. Il est peu probable qu’un changement de braquet ait lieu cette année (voir le tableau).

« L’économie mondiale est de nouveau sous tension », a déclaré le Secrétaire général de la CNUCED, Mukhisa Kituyi. « À court terme, ce sont la hausse des droits de douane et l’instabilité des flux financiers qui inquiètent, mais derrière ces menaces à la stabilité mondiale, il y a plus largement l’impuissance − depuis 2008 − à corriger les inégalités et les déséquilibres créés par l’hypermondialisation. »

Le Rapport sur le commerce et le développement est une publication annuelle qui analyse les tendances économiques actuelles et les grands enjeux internationaux et formule des suggestions à leur sujet. Dans la livraison de 2018 sont examinées la concentration du pouvoir économique entre les mains d’une minorité de grandes entreprises internationales et ses répercussions sur l’aptitude des pays en développement à tirer parti de leur participation au système commercial international et des nouvelles technologies numériques.

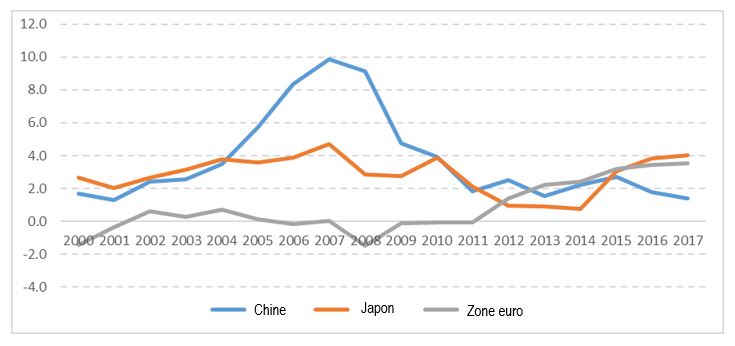

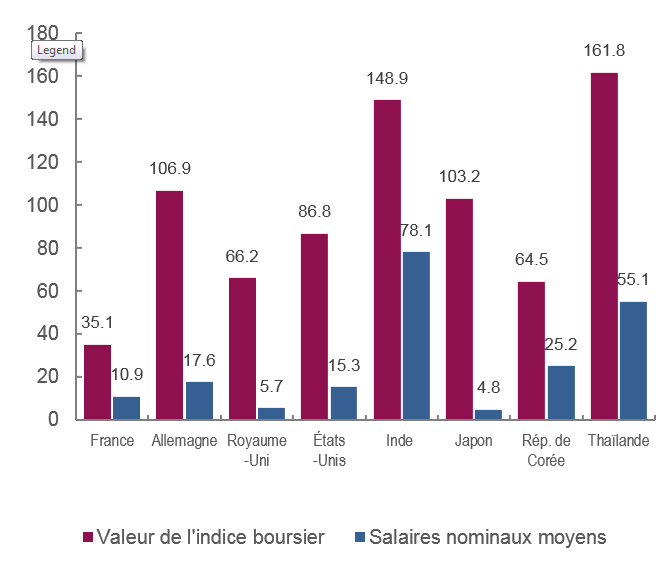

Selon le rapport, depuis 2008, de nombreux pays avancés ont remplacé les sources internes de croissance par des sources externes, comme l’illustre tout particulièrement le passage de la zone euro de région déficitaire à région excédentaire (fig. 1). Mais cela ne peut fonctionner qu’en exploitant la demande intérieure d’autres pays − et parmi les pays qui dépendent de la demande intérieure, trop nombreux sont ceux qui s’appuient à fois sur l’endettement et sur les bulles financières plutôt que sur la hausse des salaires (fig. 2). Dans chaque cas, la croissance est entravée par la menace permanente de l’instabilité financière.

Selon le rapport, les grands pays émergents ont de meilleurs résultats cette année et les exportateurs de produits de base peuvent s’attendre à une amélioration, les prix restant fermes. À l’exception de la Fédération de Russie, la croissance est fortement tributaire de la demande intérieure dans les quatre autres pays du groupe des BRICS − le Brésil, l’Inde, la Chine et l’Afrique du Sud.

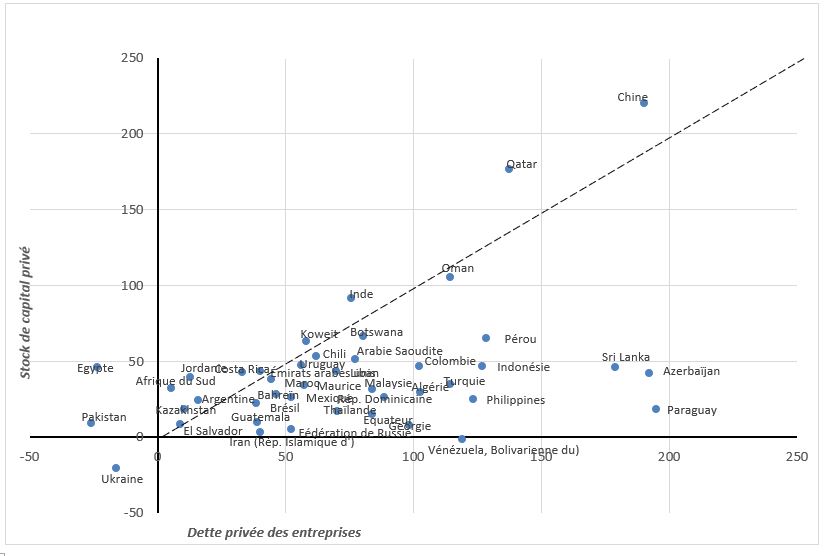

Toutefois, cela n’est pas le cas pour de nombreux autres pays émergents. Les auteurs du rapport voient le ciel économique s’assombrir car les risques de dégradation s’aggravent et les failles financières se creusent dans plusieurs pays. Le stock de la dette, qui atteint aujourd’hui 250 000 milliards de dollars − soit 50 % de plus que lors de la crise − représente trois fois la taille de l’économie mondiale. La dette privée, en particulier celle des entreprises, est à l’origine de cette explosion de l’emprunt mais elle n’a pas stimulé l’investissement des entreprises, créant un hiatus qui est de mauvais augure (fig. 3).

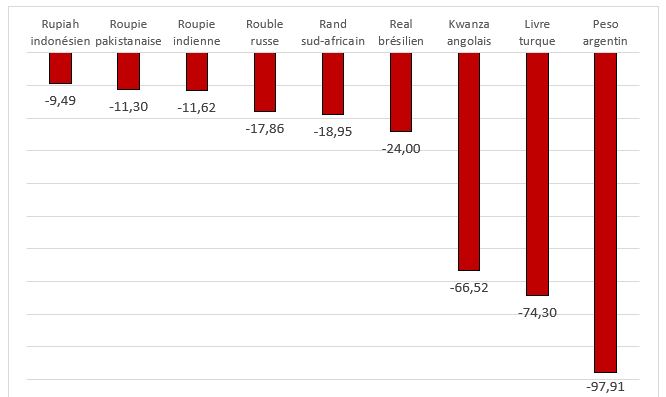

Alors que les pays avancés n’ont pas suffisamment œuvré au rééquilibrage de l’économie mondiale, il est à craindre que leur politique monétaire « normalisante » envoie de nouvelles ondes de choc sur les marchés de capitaux et de change, les pays les plus vulnérables risquant déjà de tomber dans une spirale économique dangereuse (fig. 4).

« L’aggravation de l’endettement observé dans le monde est intimement liée à la montée des inégalités », selon le principal auteur du rapport, Richard Kozul-Wright. « Le lien entre ces deux éléments est le poids croissant et l’influence grandissante des marchés financiers, qui est une caractéristique inhérente à l’hypermondialisation. »

Le commerce mondial continue d’être dominé par les grandes entreprises qui organisent et contrôlent les chaînes de valeur mondiales ; le 1 % supérieur des entreprises exportatrices représente plus de la moitié des exportations nationales en moyenne.

L’extension de ces chaînes a contribué à une croissance rapide du commerce depuis le milieu des années 1990 jusqu’à la crise financière, les pays en développement affichant le taux de croissance le plus élevé, notamment grâce à la multiplication des échanges entre eux.

Mais les auteurs du rapport montrent que les pays ont dû intensifier leurs échanges commerciaux pour atteindre le même taux de croissance que par le passé et que les entreprises dominantes en ont davantage profité grâce à la fois à une concentration accrue des marchés et à une plus grande maîtrise des actifs incorporels.

Le rapport démontre que la part de la valeur ajoutée provenant des activités manufacturières dans ces chaînes a généralement diminué − à l’exception de la Chine − et que la part des activités de préproduction et de postproduction a augmenté ; les rentes acquises à ces extrémités de la chaîne ont eu un effet notable sur la répartition des revenus dans tous les pays. « Les entreprises superstars sont un phénomène mondial qui dépasse les frontières », selon Richard Kozul-Wright.

Qu’ils donnent lieu ou non à une guerre commerciale, les épisodes récents de hausse des droits de douane ne manqueront pas de perturber un système commercial de plus en plus organisé autour des chaînes de valeur même si, en 2018, la croissance du commerce devrait être comparable à celle affichée en 2017.

Il reste que toute grave escalade, se traduisant par une plus grande incertitude et une réduction de l’investissement, pourrait avoir davantage de conséquences préjudiciables à moyen terme, selon le rapport. Ces conséquences pourraient être particulièrement lourdes pour les pays déjà en proie à des difficultés financières.

En outre, parce qu’ils modifient la rentabilité des entreprises du secteur marchand, les droits de douane ont des effets sur la répartition des revenus et influent sur la demande selon des mécanismes qui exigent un examen attentif. Le rapport contient des projections qui illustrent les risques et conclut qu’« après avoir fait l’expérience des limites du “libre échange” pendant des décennies, il serait tragique de tomber dans l’autre extrême − à savoir une guerre commerciale tarifaire − au lieu d’envisager ce que les gouvernements pourraient faire, en coordonnant leurs politiques au niveau mondial, pour éviter la poursuite de la détérioration de la répartition des revenus et de l’emploi qui est à l’origine des crises économiques les plus récentes ».

Les auteurs du rapport estiment que l’hypermondialisation n’a pas profité à tous. Mais la solution n’est ni dans un retour à un nationalisme nostalgique ni dans une intensification du libre-échange. En outre, le libre-échange est devenu une caution idéologique qui restreint la marge d’action des pays en développement et affaiblit les protections dont bénéficient travailleurs et entreprises, tout en préservant les tendances des grandes entreprises à la recherche de rentes.

Dans le monde réel, les guerres commerciales sont le symptôme d’une dégradation du système économique et de l’architecture multilatérale, c’est-à-dire d’une maladie qui prend la forme d’un cercle vicieux liant les entreprises et la sphère politique et accroissant les inégalités, dans lequel l’argent sert à acquérir du pouvoir politique et le pouvoir politique sert à faire de l’argent.

« D’anciennes et de nouvelles tensions pèsent sur le multilatéralisme », selon Mukhisa Kituyi. « Dans notre monde interdépendant, les solutions de repli sur soi ne permettent pas d’aller de l’avant ; l’enjeu consiste à trouver des moyens de rendre le multilatéralisme opérationnel. »

Afin de ne pas répéter les erreurs des années 1930, la CNUCED propose de revenir à la Charte de La Havane, qui était la première tentative d’établir un système commercial multilatéral réglementé. À cette fin, une véritable coopération internationale sera indispensable pour surmonter les nombreux nouveaux obstacles − que ne connaissaient pas les signataires de la Charte en 1948.

Il faudrait, au minimum, instaurer trois priorités : lier les discussions commerciales à un engagement en faveur du plein emploi et de la hausse des salaires, réglementer les pratiques abusives des entreprises et garantir une marge d’action suffisante pour s’assurer que les pays peuvent gérer leur intégration conformément aux objectifs de développement durable.

Tableau - Croissance de la production mondiale, 1991-2018

(Variation annuelle en pourcentage)

Source : Calculs du secrétariat de la CNUCED, d’après des données du Département des affaires économiques et sociales de l’ONU, la base de données National Accounts Main Aggregates et World Economic Situation and Prospects : Update as of mid-2018 ; la Commission économique pour l’Amérique latine et les Caraïbes ; OECD.Stat ; le Fonds monétaire international ; la base de données Economist Intelligence Unit Country Data ; JP Morgan, Global Data Watch ; et des sources nationales. Les calculs des agrégats nationaux sont établis à partir du produit intérieur brut en dollars constants de 2010.

a Moyenne.

b Prévisions.

Figure 1 - Balance des paiements courants de la Chine, du Japon et de la zone euro, 2000-2017

(En pourcentage du produit intérieur brut)

Source : Calculs de la CNUCED, d’après des données provenant du Rapport sur le commerce et le développement 2018.

Figure 2 - Augmentation de la capitalisation boursière et hausse des salaires nominaux dans certains pays, 2009-2015

(Variation en pourcentage)

Source : Rapport sur le commerce et le développement 2018.

Note : Les dernières données disponibles sur les salaires nominaux ne permettent d’établir des comparaisons que jusqu’en 2015.

Figure 3 - Taux de croissance de la dette privée des entreprises et du stock de capital privé

a) les pays avancés, 2008-2015

b) certains pays émergeants, 2008-2015

Source : Calculs de la CNUCED, Calculs de la CNUCED, basés sur des données du FMI (base de données sur la dette mondiale et base de données sur les investissements et le stock de capital)

Figure 4 - Taux de change du dollar des États-Unis, 1er janvier-31 août 2018

(Variation en pourcentage)

Source : Calculs de la CNUCED, d’après des données provenant du Rapport sur le commerce et le développement 2018.

Note : Les données portent sur les taux de change nominaux au comptant, en fin de période.

Communiqué de presse

Pour l'utilisation des médias d'information - Ce n'est pas un document officiel

UNCTAD/PRESS/PR/2018/025

Geneva, Suisse, 26 septembre 2018

Dix ans après la crise financière de 2008, l’économie mondiale reste chancelante et les guerres commerciales sont le symptôme d’un malaise plus profond, selon la publication de la CNUCED intitulée Rapport sur le commerce et le développement 2018 : Pouvoir, plateformes et l’illusion du libre-échange.Bien que l’économie mondiale se soit ressaisie depuis le début de 2017, la croissance reste spasmodique et le taux enregistré dans de nombreux pays est inférieur au potentiel. Il est peu probable qu’un changement de braquet ait lieu cette année (voir le tableau).

« L’économie mondiale est de nouveau sous tension », a déclaré le Secrétaire général de la CNUCED, Mukhisa Kituyi. « À court terme, ce sont la hausse des droits de douane et l’instabilité des flux financiers qui inquiètent, mais derrière ces menaces à la stabilité mondiale, il y a plus largement l’impuissance − depuis 2008 − à corriger les inégalités et les déséquilibres créés par l’hypermondialisation. »

Le Rapport sur le commerce et le développement est une publication annuelle qui analyse les tendances économiques actuelles et les grands enjeux internationaux et formule des suggestions à leur sujet. Dans la livraison de 2018 sont examinées la concentration du pouvoir économique entre les mains d’une minorité de grandes entreprises internationales et ses répercussions sur l’aptitude des pays en développement à tirer parti de leur participation au système commercial international et des nouvelles technologies numériques.

Selon le rapport, depuis 2008, de nombreux pays avancés ont remplacé les sources internes de croissance par des sources externes, comme l’illustre tout particulièrement le passage de la zone euro de région déficitaire à région excédentaire (fig. 1). Mais cela ne peut fonctionner qu’en exploitant la demande intérieure d’autres pays − et parmi les pays qui dépendent de la demande intérieure, trop nombreux sont ceux qui s’appuient à fois sur l’endettement et sur les bulles financières plutôt que sur la hausse des salaires (fig. 2). Dans chaque cas, la croissance est entravée par la menace permanente de l’instabilité financière.

Selon le rapport, les grands pays émergents ont de meilleurs résultats cette année et les exportateurs de produits de base peuvent s’attendre à une amélioration, les prix restant fermes. À l’exception de la Fédération de Russie, la croissance est fortement tributaire de la demande intérieure dans les quatre autres pays du groupe des BRICS − le Brésil, l’Inde, la Chine et l’Afrique du Sud.

Toutefois, cela n’est pas le cas pour de nombreux autres pays émergents. Les auteurs du rapport voient le ciel économique s’assombrir car les risques de dégradation s’aggravent et les failles financières se creusent dans plusieurs pays. Le stock de la dette, qui atteint aujourd’hui 250 000 milliards de dollars − soit 50 % de plus que lors de la crise − représente trois fois la taille de l’économie mondiale. La dette privée, en particulier celle des entreprises, est à l’origine de cette explosion de l’emprunt mais elle n’a pas stimulé l’investissement des entreprises, créant un hiatus qui est de mauvais augure (fig. 3).

Alors que les pays avancés n’ont pas suffisamment œuvré au rééquilibrage de l’économie mondiale, il est à craindre que leur politique monétaire « normalisante » envoie de nouvelles ondes de choc sur les marchés de capitaux et de change, les pays les plus vulnérables risquant déjà de tomber dans une spirale économique dangereuse (fig. 4).

« L’aggravation de l’endettement observé dans le monde est intimement liée à la montée des inégalités », selon le principal auteur du rapport, Richard Kozul-Wright. « Le lien entre ces deux éléments est le poids croissant et l’influence grandissante des marchés financiers, qui est une caractéristique inhérente à l’hypermondialisation. »

Le commerce mondial continue d’être dominé par les grandes entreprises qui organisent et contrôlent les chaînes de valeur mondiales ; le 1 % supérieur des entreprises exportatrices représente plus de la moitié des exportations nationales en moyenne.

L’extension de ces chaînes a contribué à une croissance rapide du commerce depuis le milieu des années 1990 jusqu’à la crise financière, les pays en développement affichant le taux de croissance le plus élevé, notamment grâce à la multiplication des échanges entre eux.

Mais les auteurs du rapport montrent que les pays ont dû intensifier leurs échanges commerciaux pour atteindre le même taux de croissance que par le passé et que les entreprises dominantes en ont davantage profité grâce à la fois à une concentration accrue des marchés et à une plus grande maîtrise des actifs incorporels.

Le rapport démontre que la part de la valeur ajoutée provenant des activités manufacturières dans ces chaînes a généralement diminué − à l’exception de la Chine − et que la part des activités de préproduction et de postproduction a augmenté ; les rentes acquises à ces extrémités de la chaîne ont eu un effet notable sur la répartition des revenus dans tous les pays. « Les entreprises superstars sont un phénomène mondial qui dépasse les frontières », selon Richard Kozul-Wright.

Qu’ils donnent lieu ou non à une guerre commerciale, les épisodes récents de hausse des droits de douane ne manqueront pas de perturber un système commercial de plus en plus organisé autour des chaînes de valeur même si, en 2018, la croissance du commerce devrait être comparable à celle affichée en 2017.

Il reste que toute grave escalade, se traduisant par une plus grande incertitude et une réduction de l’investissement, pourrait avoir davantage de conséquences préjudiciables à moyen terme, selon le rapport. Ces conséquences pourraient être particulièrement lourdes pour les pays déjà en proie à des difficultés financières.

En outre, parce qu’ils modifient la rentabilité des entreprises du secteur marchand, les droits de douane ont des effets sur la répartition des revenus et influent sur la demande selon des mécanismes qui exigent un examen attentif. Le rapport contient des projections qui illustrent les risques et conclut qu’« après avoir fait l’expérience des limites du “libre échange” pendant des décennies, il serait tragique de tomber dans l’autre extrême − à savoir une guerre commerciale tarifaire − au lieu d’envisager ce que les gouvernements pourraient faire, en coordonnant leurs politiques au niveau mondial, pour éviter la poursuite de la détérioration de la répartition des revenus et de l’emploi qui est à l’origine des crises économiques les plus récentes ».

Les auteurs du rapport estiment que l’hypermondialisation n’a pas profité à tous. Mais la solution n’est ni dans un retour à un nationalisme nostalgique ni dans une intensification du libre-échange. En outre, le libre-échange est devenu une caution idéologique qui restreint la marge d’action des pays en développement et affaiblit les protections dont bénéficient travailleurs et entreprises, tout en préservant les tendances des grandes entreprises à la recherche de rentes.

Dans le monde réel, les guerres commerciales sont le symptôme d’une dégradation du système économique et de l’architecture multilatérale, c’est-à-dire d’une maladie qui prend la forme d’un cercle vicieux liant les entreprises et la sphère politique et accroissant les inégalités, dans lequel l’argent sert à acquérir du pouvoir politique et le pouvoir politique sert à faire de l’argent.

« D’anciennes et de nouvelles tensions pèsent sur le multilatéralisme », selon Mukhisa Kituyi. « Dans notre monde interdépendant, les solutions de repli sur soi ne permettent pas d’aller de l’avant ; l’enjeu consiste à trouver des moyens de rendre le multilatéralisme opérationnel. »

Afin de ne pas répéter les erreurs des années 1930, la CNUCED propose de revenir à la Charte de La Havane, qui était la première tentative d’établir un système commercial multilatéral réglementé. À cette fin, une véritable coopération internationale sera indispensable pour surmonter les nombreux nouveaux obstacles − que ne connaissaient pas les signataires de la Charte en 1948.

Il faudrait, au minimum, instaurer trois priorités : lier les discussions commerciales à un engagement en faveur du plein emploi et de la hausse des salaires, réglementer les pratiques abusives des entreprises et garantir une marge d’action suffisante pour s’assurer que les pays peuvent gérer leur intégration conformément aux objectifs de développement durable.

Tableau - Croissance de la production mondiale, 1991-2018

(Variation annuelle en pourcentage)

Source : Calculs du secrétariat de la CNUCED, d’après des données du Département des affaires économiques et sociales de l’ONU, la base de données National Accounts Main Aggregates et World Economic Situation and Prospects : Update as of mid-2018 ; la Commission économique pour l’Amérique latine et les Caraïbes ; OECD.Stat ; le Fonds monétaire international ; la base de données Economist Intelligence Unit Country Data ; JP Morgan, Global Data Watch ; et des sources nationales. Les calculs des agrégats nationaux sont établis à partir du produit intérieur brut en dollars constants de 2010.

a Moyenne.

b Prévisions.

Figure 1 - Balance des paiements courants de la Chine, du Japon et de la zone euro, 2000-2017

(En pourcentage du produit intérieur brut)

Source : Calculs de la CNUCED, d’après des données provenant du Rapport sur le commerce et le développement 2018.

Figure 2 - Augmentation de la capitalisation boursière et hausse des salaires nominaux dans certains pays, 2009-2015

(Variation en pourcentage)

Source : Rapport sur le commerce et le développement 2018.

Note : Les dernières données disponibles sur les salaires nominaux ne permettent d’établir des comparaisons que jusqu’en 2015.

Figure 3 - Taux de croissance de la dette privée des entreprises et du stock de capital privé

a) les pays avancés, 2008-2015

b) certains pays émergeants, 2008-2015

Source : Calculs de la CNUCED, Calculs de la CNUCED, basés sur des données du FMI (base de données sur la dette mondiale et base de données sur les investissements et le stock de capital)

Figure 4 - Taux de change du dollar des États-Unis, 1er janvier-31 août 2018

(Variation en pourcentage)

Source : Calculs de la CNUCED, d’après des données provenant du Rapport sur le commerce et le développement 2018.

Note : Les données portent sur les taux de change nominaux au comptant, en fin de période.