Rédigé par Brigitte Daudet et Yann Alix, article n° 98 [Lettre d'information de la CNUCED sur la facilitation des transports et du commerce n°96 - Quatrième trimestre 2022]

© Jan Hoffmann

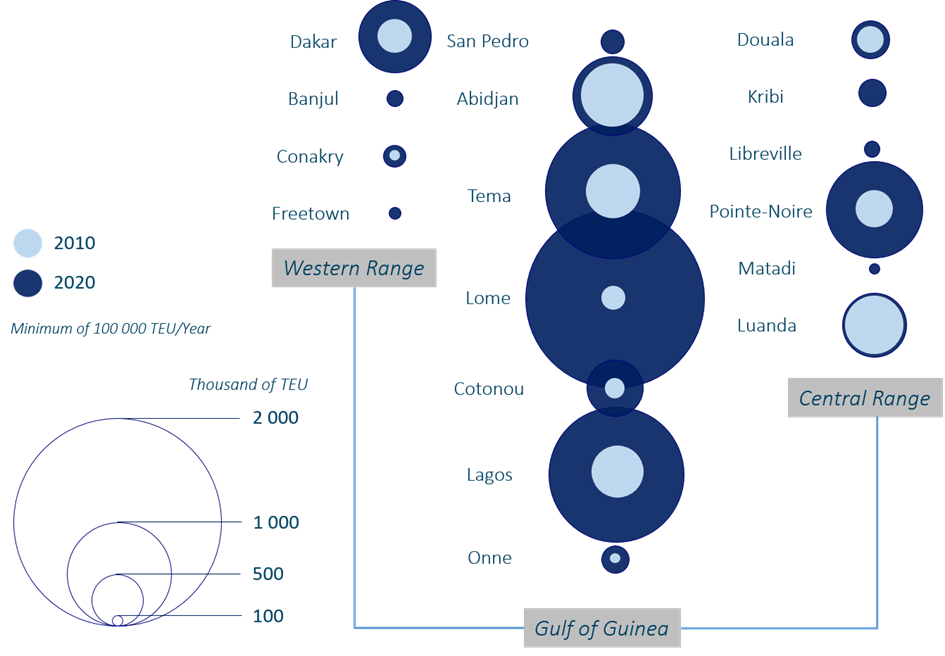

Le continent africain compte pour moins de 5% dans le total des échanges maritimes internationaux et la manutention portuaire conteneurisée de tous les ports de l’Ouest et du Centre de l’Afrique (OAC) représente moins de 1% du total planétaire avec 10 millions de conteneurs en 2021 (Alix & Daudet, 2022). Pourtant, la configuration géographique et la construction historique des frontières contemporaines font que la seule rangée portuaire de Dakar au Sénégal à Luanda en Angola compte pas moins de 17 pays à façade maritime, dotés de plus de 30 ports de commerce d’envergure internationale. Parmi eux, seuls 11 dépassaient les 100 000 EVP manutentionnés en 2010 et 17 en 2020 avec la plus forte concentration dans le Golfe de Guinée qui tire profit des arrière-pays les plus peuplés. Le port de Lomé est devenu le leader régional en multipliant par 7 ses volumes en une décennie sous l’impulsion des stratégies de transbordement de l’armement italo-suisse MSC Shipping. La méthode linéaire de représentation graphique accentue la magnitude de croissance des ports de transbordement et fait ressortir le contraste avec des ports dits gateway comme Abidjan et Dakar qui perdent des parts relatives de marché entre 2010 et 2020 (Figure 1).

Figure 1: Trafics conteneurisés sur la rangée Portuaire Dakar-Luanda (2010/2020)

Source: Auteurs sur la base de Drewry Maritime Research 2022 & SEFACIL Foundation Database 2022

Une niche sous le contrôle des armements globaux européens

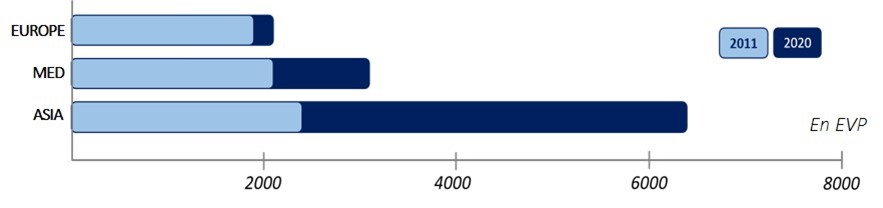

Les marchés de l’Ouest et du Centre de l’Afrique demeurent fragmentés avec des fluidités logistiques transfrontalières entravées par les tracasseries administratives et douanières (Hoffmann, 2021). Il en résulte que la desserte maritime de l’OCA s’est longtemps organisée avec des navires de petites et moyennes tailles qui assuraient des services directs « en saut de puces » de port en port. Les services maritimes s’accommodaient des contraintes nautiques de certains ports tout en garantissant les acheminements des flux imports systématiquement supérieurs aux flux exports sur les marchés de l’OCA. Dans les années 2010, les armements changent radicalement de stratégie pour tirer profit des modernisations/extensions des terminaux conteneurisés sous l’impulsion des politiques de libéralisation portées par le Fonds Monétaire International et la Banque Mondiale. La taille moyenne d’un porte-conteneurs sur la route Asie/OCA est multipliée par 3 avec le déploiement de navires de 10 000+ EVP de CMA-CGM sur son hub régional de Pointe-Noire et surtout par le renforcement du service direct Africa Express de MSC shipping avec des unités de 14 000+ EVP sur Lomé (Daudet & Alix, 2022). Cette augmentation des tailles moyennes est sensible aussi sur la Méditerranée avec le rôle crucial des hubs intercontinentaux du Détroit de Gibraltar (Algésiras en Espagne et Tanger Med au Maroc). Le croisement stratégique des lignes Est-Ouest et Nord-Sud sur Tanger Med notamment améliore les connectivités maritimes sur les marchés de l’OCA. L’érosion des parts de marché relatives de la route maritime entre l’Europe et l’OCA justifie la faible augmentation de la taille moyenne des navires, et ce d’autant plus que les armements privilégient des ruptures stratégiques sur l’ouest méditerranéen pour se connecter ensuite sur les ports de la rangée Dakar-Luanda (Figure 2).

Figure 2: Taille moyenne des navires conteneurisés sur les trois principales routes connectant la rangée Portuaire Dakar-Luanda

Source: Auteurs sur la base des rapports Dynamar 2011 & 2022

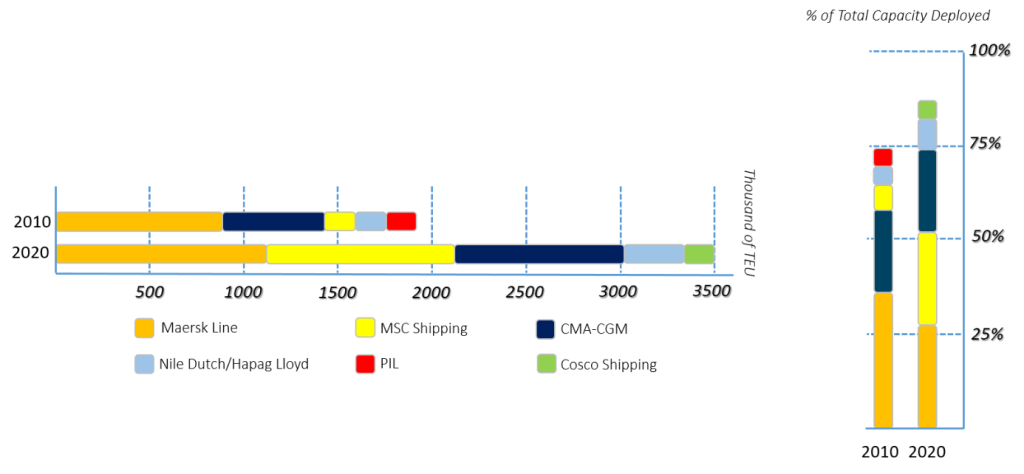

Sur la dernière décennie, il est intéressant de constater que la capacité totale déployée par les armements de lignes régulières a augmenté de 40% pour atteindre les 4 millions d’EVP en 2020. Cette densification se réalise sous le contrôle des 5 premiers armements au détriment d’opérateurs historiques de petites tailles, souvent spécialisés sur les marchés de niche de l’OCA. Alors que 32 compagnies transportant des conteneurs desservent la rangée Dakar-Luanda en 2010, elles ne sont plus que 20 en 2020.

Les trois premiers armements mondiaux sont aussi ceux qui dominent les capacités et les parts de marché de la rangée Dakar-Luanda. Le trio Maersk Line, MSC Shipping et CMA-CGM fait passer sa part de marché consolidé de 54% en 2010 à 74% en 2020. Le numéro mondial MSC Shipping aspire à déclasser Maersk Line comme premier armement sur le continent africain en 2022. Selon Dynamar, Maersk Line déploie 1 124 800 EVP sur OCA contre 1 012 400 EVP pour MSC Shipping et 892 500 EVP pour CMA-CGM en 2020. Cosco shipping a pris la 5ème place à PIL avec 156 300 EVP alors que la capacité consolidée de Hapag-Lloyd atteint 334 200 en incluant les navires de Nile Dutch suite à son absorption. Les parts de marché des petits et moyens opérateurs (hors top 5) se sont érodées, passant de 25% en 2010 à 15% en 2020.

Figure 3: Capacités totales allouées et parts de marché des 5 premiers armements conteneurisés sur la rangée portuaire Dakar – Luanda (2010-2020)

Source: Auteurs sur la base des rapports Dynamar 2011 & 2022

La route OCA-Asie (incluant le Sous-Continent Indien et le Moyen-Orient) concentre 53% de toutes les capacités conteneurisées déployées en 2020. Les opérateurs européens conservent leur leadership sans réelle concurrence avec ONE (64 700 EVP déployés en 2020) et les autres armements asiatiques. Enfin, les alliances stratégiques ; que l’on retrouve sur les grandes routes maritimes Est-Ouest, n’opèrent pas sur l’OCA mais les partages de slot sur les navires renforcent, s’il le fallait encore, le positionnement commercial des armements dominants sur la rangée portuaire.

Des armements maritimes dominants… aussi sur la manutention

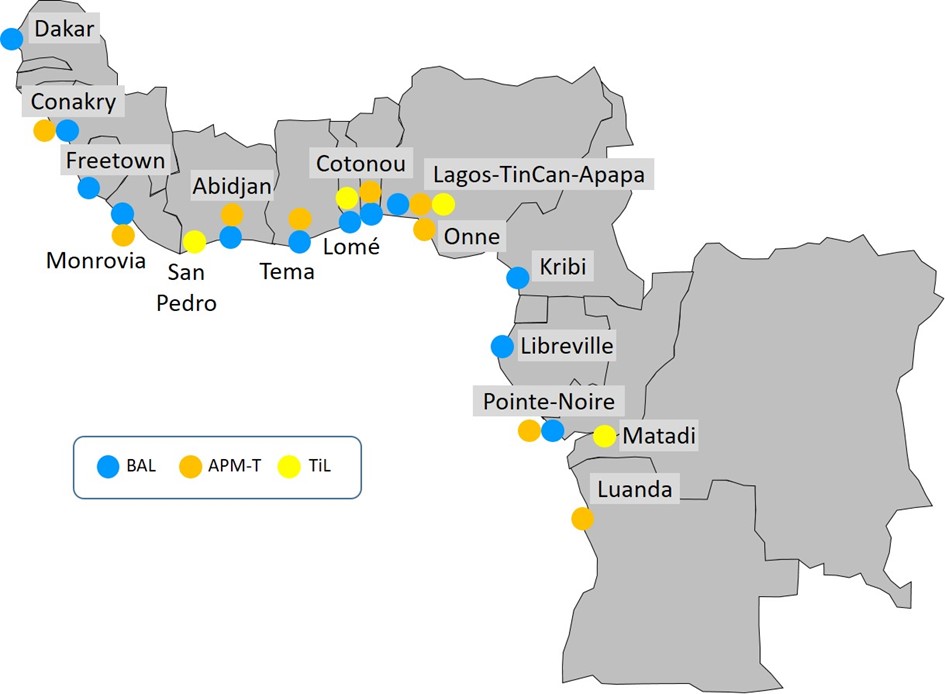

Cette organisation oligopolistique des sillons maritimes sur l’OCA se manifeste sur les interfaces portuaires avec une concentration capitalistique encore plus marquée (Drewry, 2022). Bolloré Africa Logistics (BAL – Groupe Bolloré), APM-Terminals (A.P. Moller-Maersk) et Terminal Investment Ltd (TiL – MSC Group) occupent quasiment toutes les places portuaires, hormis quelques ports secondaires comme à Banjul (Gambie) ou à Bissau (Guinée Bissau), le terminal roulier PTML à Tin-Can ou encore les activités Equato-Guinéennes de Bata/Malabo. Seule exception : le cas du Douala International Terminal (DIT), sous concession historique de BAL/APM-Terminals et « gagné » en 2019 par TiL avant que les pouvoirs publics camerounais officialise la mise en service de la Régie du Terminal à Conteneurs (RTC) depuis janvier 2020 (Figure 4).

Figure 4: Localisation des trois premiers manutentionnaires conteneurisés sur la rangée portuaire Dakar-Luanda

Source: Auteurs 2022

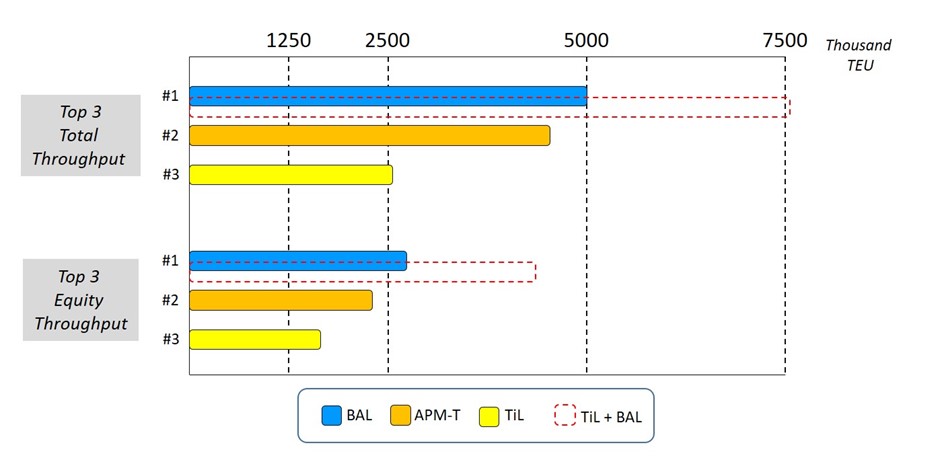

Dans ce panorama concurrentiel, il convient de considérer le positionnement du dubaïote DP World sur les ports de Dakar et Luanda et du philippin ICTSI sur Matadi. Parmi les opérateurs chinois de manutention, leaders mondiaux mais peu investis sur le continent africain, seul China Merchants Port apparait aux côtés de TiL sur Lome Container Terminal (equity share de 50%), et en accompagnement capitalistique de BAL sur Tin-Can Island Container Terminal (TICT) et sur Kribi Container Terminal (KCT). Cette analyse des forces en présence souligne que les deux plus importants opérateurs maritimes peuvent compter sur leurs filiales portuaires qui sont de très loin les deux plus importants manutentionnaires depuis l’acquisition de BAL par TiL pour 5,7 milliards d’euros en 2021. Le nouvel ensemble TiL-BAL représentait en 2020 l’équivalent de 7,5 millions de conteneurs si l’on se réfère aux résultats cumulés des deux entités (et un dépassement des 8 millions d’EVP sur 2021).

Figure 5: Trafics totaux des trois premiers manutentionnaires conteneurisés en Afrique de l’Ouest et du Centre -2020

Source: Authors based on Drewry Maritime Research 2022

Considérant les partenariats stratégiques et capitalistiques de BAL avec APM-Terminals sur des grands terminaux comme Téma, Abidjan et Pointe-Noire, le duopole TIL/APM-Terminals contrôlera plus de 80% des manutentions (en volume total et en « equity ») sur l’ensemble des marchés de l’OCA (Figure 5). Pour des pays comme le Togo ou la Côte d’Ivoire qui disposent de plusieurs terminaux, l’absorption de BAL par TiL signifie que l’ensemble des activités conteneurisées sera verticalement contrôlée par les diverses entités maritimes, portuaires et logistiques des groupes MSC et A.P. Moller-Maersk (Dadie ; Silue ; Kablan & N’Guessan, 2018)

Discussion : entre régulation publique et opportunités stratégiques

Parmi les conséquences inattendues de la crise pandémique figurent des sommets tarifaires historiques sur les frets maritimes, la nature des ajustements opérationnels et stratégiques des compagnies maritimes ainsi que le manque d’anticipation publique face aux saturations portuaires. Que ce soit Washington, Beijing, Séoul, et dans une moindre mesure Bruxelles, aucune investigation n’a réussi à contrecarrer les forces de marché qui ont engendré ces situations maritimes et portuaires paroxystiques. Aucun effet régulatoire et aucune politique publique n’ont pu infléchir ces perturbations qui continuent d’impacter la plupart des chaînes de valeur et d’approvisionnement mondiales. Tous les marchés sont concernés et l’OCA n’échappe pas aux adaptations opérées par les armements de lignes régulières. Sauts d’escales et réorganisation des services, réduction drastique de capacités et allocation choisie des matériels conteneurisés : les importateurs et exportateurs ouest et centre africains ont été directement concernés par ces ajustements. Aucune organisation politique africaine régionale et encore moins aucun Etat, aussi puissant soit-il, n’ont eu voix au chapitre face à ces modifications et leurs conséquences.

Se pose alors l’épineuse question de l’agilité des politiques publiques et leur capacité (technique, juridique, financière, transactionnelle, etc.) à anticiper, démontrer et contester des possibles dérives de positions dominantes.

Avec l’analyse précédente, force est de constater que les concentrations verticales et horizontales orchestrées par MSC et A-P-Moller-Maersk vont influer les rapports de concurrence, de compétition et de coopération entre toutes les autorités portuaires de l’OCA. Déjà le positionnement de la ligne asiatique sur Lomé par MSC Shipping a eu pour effet de placer le port de Lomé comme premier établissement conteneurisé de la rangée alors qu’il n’en était qu’un acteur mineur il y a encore une décennie. Des ports comme Douala et même Libreville ont été feedérisés, modifiant leurs connectivités maritimes via le déploiement de services côtiers assurés par des navires de petites tailles.

Cet oligopole sur les services maritimes et de manutention peut être un accélérateur de modernisation des politiques et des pratiques publiques sur l’OCA. Dans le cadre des négociations sur les modalités contractuelles des concessions de terminaux, les autorités publiques doivent recourir à des outils et des méthodes de régulation plus souples pour offrir plus de résilience à la sphère régalienne (Thorrance, 2019). Les principes d’ingénierie de régulation financière contractuelle, les mécanismes de révision tarifaire, les méthodes de renégociation des engagements constituent autant de leviers que les autorités publiques doivent maitriser pour tirer un maximum de profit de la puissance des opérateurs privés européens. De l’oligopole structurel qui se met en place en OCA peut ressortir des opportunités pour ajuster des politiques tarifaires spécifiques sur les volumes en transbordement ou encore revoir les engagements sur les trafics.

Pour ce faire, il convient de disposer de décideurs publics aux compétences aiguisées sur ces sujets aussi sensibles que stratégiques. Et de conclure en ouvrant une autre perspective essentielle : celle du renforcement des compétences des élites publiques en charge de préserver les intérêts socio-économiques nationaux, en commençant par les interfaces portuaires !

Références :

Dadie, A.F., Silue, K., Kablan N’Guessan, H.J., 2018. Stratégies de développement du groupe AP Moller-Maersk sur la côte ouest-africaine. In: Moderniser les ports ouest-africains. Enjeux et Perspectives. SEFACIL Foundation. Collection Afrique Atlantique. Editions EMS, Caen, pp. 57-76.

Daudet, B., Alix, Y., 2022. Croissance portuaire et connectivité maritime. Perspectives Portuaires Africaines. Volume 6. Septembre. 4p. file:///C:/Users/Utilisateur/Downloads/PPA_Numero-6_Version_Finale%20(3).pdf

Drewry Maritime Research, 2022. Global Container Terminal Operators. Annual Review and Forecast. Annual. Report 2021/2022. London. UK. 285p.

Dynamar, 2022. The West Africa Container Trades 2022. April 2022. Alkmaar. The Netherlands. 262p.

Hoffmann, J., 2021. Long term trends in ports and maritime trade: The pas, the present, and Africa’s future. Forum Africain des Ports 2021. 3rd Edition. 21 & 22 October. Douala. Cameroon. 55p.

Thorrance, L., 2019. Les investissements des multinationales privées et institutions financières dans l’économie maritime et portuaire des membres de l’AGPAOC. 40ème Conseil de l’Association de Gestion des Ports de l’Afrique de l’Ouest et du Centre. Réunion des Directeurs Généraux. Lomé. Togo

Les auteurs :

Brigitte Daudet | METIS LAB – Normandy Business School | [email protected]

Yann Alix | Fondation SEFACIL | [email protected]