ONU Comercio y Desarrollo (UNCTAD) advierte que una escasez inminente de cobre podría frenar la transición mundial hacia las energías limpias y las tecnologías digitales.

El cobre se ha convertido en la nueva materia prima estratégica para la economía verde y digital – esencial en la fabricación de vehículos eléctricos, paneles solares, centros de datos e infraestructuras de inteligencia artificial. Se prevé que la demanda mundial aumente más de un 40% de aquí a 2040, pero la oferta no sigue el mismo ritmo.

Más de la mitad de las reservas mundiales de cobre se concentran en sólo cinco países: Chile, Australia, Perú, la República Democrática del Congo y la Federación de Rusia (según el tamaño de sus reservas). Además, el deterioro de la ley del mineral, el aumento de las tensiones geopolíticas y los largos plazos de Desarrollo (hasta 25 años para nuevas minas) plantean retos estructurales.

Una escasez de cobre podría paralizar las transiciones energética y digital a nivel mundial, advierte ONU Comercio y Desarrollo (UNCTAD) en su último informe Actualización sobre el Comercio Global, publicada el 6 de mayo. Satisfacer las previsiones exigiría 80 nuevas minas y 250.000 millones de dólares de inversión de aquí a 2030.

Un caso de prueba para el comercio de minerales críticos

El informe sostiene que el cobre es un caso de prueba para la gestión de materiales críticos en medio de tensiones comerciales mundiales, cadenas de suministro fragmentadas y políticas industriales cambiantes.

La UNCTAD insta a adoptar estrategias comerciales e industriales más estratégicas -permisos simplificados, aranceles reducidos, cadenas de valor regionales- para ayudar a los países en desarrollo a ascender en la cadena de valor y participar de forma más equitativa en la transformación energética y tecnológica.

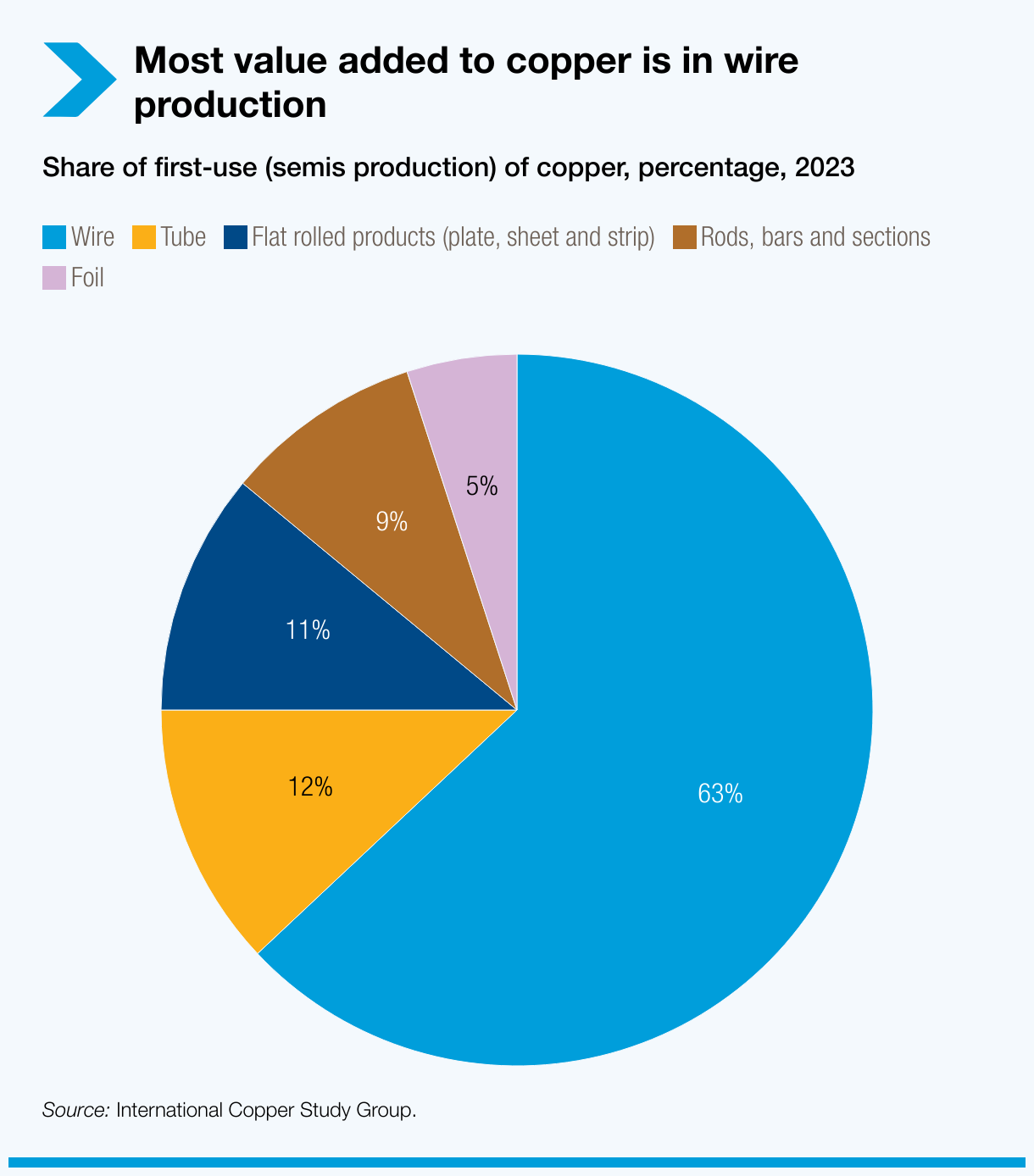

Los países en desarrollo ricos en cobre pierden valor añadido

El cobre en bruto tiene rendimientos limitados. La mayor parte del valor se encuentra más arriba en la cadena, en productos transformados como alambres, tubos y láminas.

Un solo país —China— importa el 60% del mineral de cobre mundial y produce más del 45% del cobre refinado.

La mayoría de los principales exportadores de cobre siguen atrapados en el papel de proveedores de materias primas. Para avanzar, los países en desarrollo ricos en cobre deben invertir en refinado, procesamiento y manufactura. Esto implica reforzar las infraestructuras y capacidades laborales, crear parques industriales, ofrecer incentivos fiscales y aplicar políticas comerciales que apoyen una producción de mayor valor añadido.

La progresividad arancelaria frena la escalada en la cadena de valor

Cuando los países en desarrollo intentan ascender en la cadena de valor, se enfrentan a obstáculos comerciales. Mientras que el cobre refinado suele estar sujeto a aranceles inferiores al 2%, los derechos de aduana aumentan considerablemente – hasta el 8% – en productos acabados como alambres, tubos y cañerías.

Esta “escalada arancelaria” desincentiva las exportaciones con valor añadido y confina a los países productores en su papel de proveedores de materias primas. Para más información sobre la progresividad arancelaria, véase la Actualización sobre el Comercio Global de marzo de 2025.

El reciclaje suministra ya el 20 % del cobre refinado mundial

Dado el rezago de la producción primaria, el reciclaje se perfila como una pieza clave de la solución. Su producción es más económica, reduce las emisiones y ofrece el mismo rendimiento.

En 2023, 4,5 millones de toneladas -casi el 20% del cobre refinado mundial- procederán de fuentes secundarias. Estados Unidos, Alemania y Japón son los principales exportadores de desechos y residuos de cobre, mientras que China, Canadá y la República de Corea lideran las importaciones.

Para los países en desarrollo, el reciclaje del cobre es una oportunidad estratégica. La creación de capacidad local puede reducir la dependencia de las importaciones, disminuir las emisiones y apoyar prácticas de la economía circular para proteger el medio ambiente y utilizar los recursos de forma más eficiente.

La UNCTAD afirma que la era del cobre ha llegado, pero advierte que, sin estrategias comerciales e industriales estratégicas y coordinadas, la oferta seguirá bajo presión y muchos países en desarrollo corren el riesgo de quedarse atrás. Su nuevo informe insta a invertir en la adición de valor local, ampliar el reciclaje y eliminar las barreras comerciales que limitan las oportunidades. .