Written by Yann Alix, Nicolas Montier et Olivier Faury,

Article No. 67 [UNCTAD Transport and Trade Facilitation Newsletter N°88 - Fourth Quarter 2020]

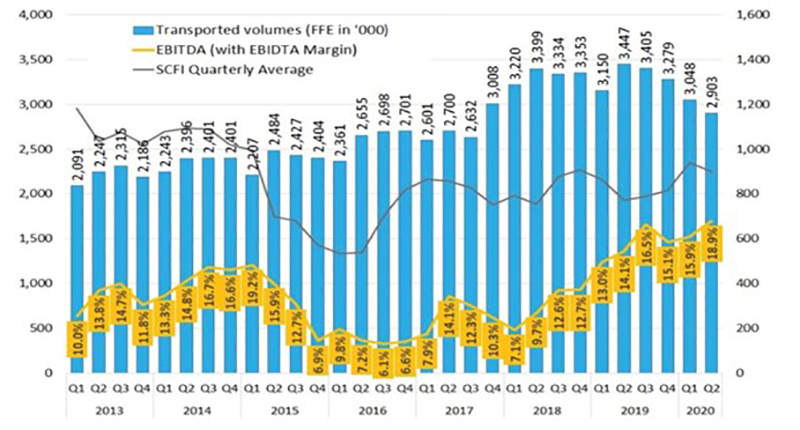

Alors que le Golden Week de début octobre anime les débats sur la stratégie contestable de Blank sailing considérée par la plupart des armateurs, ces derniers ont enregistré des résultats financiers surprenants dans un univers marchand où la production, la consommation et la distribution des biens manufacturés continuent de chuter. Fin juin 2020, le numéro 1 mondial du transport conteneurisé, Maersk Line, a transporté 500,000 conteneurs de moins qu’en janvier 2020 mais a amélioré son EBIDTA[i] de 14,1% à 18,9%.

Graph 1 : Evolution des résultats financiers de Maersk Line, numéro 1 mondial du transport conteneurisé entre Q1-2013 et Q2-2020

Source: Maersk Line 2020

Les stratégies de retrait de capacités créent artificiellement un stress entre l’offre et la demande dans un marché mondial versatile. Il en résulte une dégradation des temps de transit et des qualités de services alors que les taux de fret atteignent des sommets que les chargeurs doivent supporter. Les organes de régulation de Pékin ont auditionné les armements face à cette dérive oligopolistique orchestrée par des armements dominants regroupés de surcroit dans des alliances stratégiques qui cloisonnent les grandes routes au départ de l’Asie et à destination de l’Europe et du marché américain.

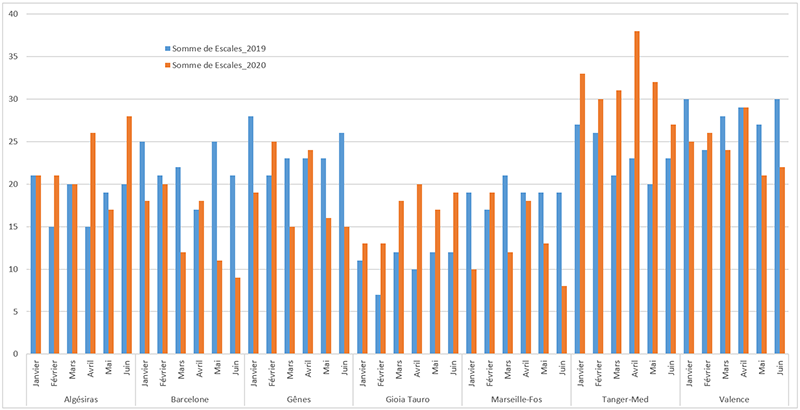

Dans cette situation commerciale inédite, de nouvelles hiérarchies portuaires semblent s’affirmer avec des sélectivités et attractivités qui sont arbitrées par les armements et les alliances. A l’instar des travaux portés par l’IAPH sur les ports nord-européens pour connaître l’impact de cette crise pandémique sans précédent, nous avons entamé une analyse des escales des navires porte-conteneurs sur la seule route Asie-Med-Europe.

La méthodologie est simple: recenser tous les porte-conteneurs qui ont fait, au moins une fois, une escale entre le 1er janvier et le 30 juin en Méditerranée occidentale. Sept ports ont été retenus (Algésiras, Barcelone, Gioia Tauro, Gènes, Marseille-Fos, Tanger-Med, Valence) et le travail a été réalisé sur deux années de référence (2019 et 2020) pour constater les premiers effets statistiques de la Covid-19 sur les ports. Tous ces porte-conteneurs escalant sur les 7 ports retenus pour l’étude ont, au moins une fois, fait une escale dans un port chinois entre le 1er novembre 2018 et le 30 juin 2020. L’analyse a été réalisée avec des données IHS extraites de la base IHS Maritime.

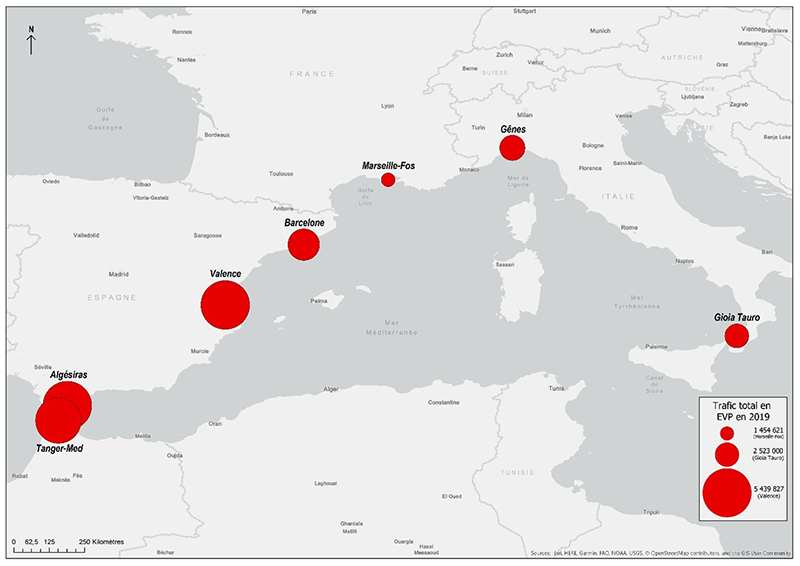

Figure 1 : Manutentions conteneurisées totales des sept ports ouest-méditerranéens (en EVP - Année 2019)

Source: Les auteurs

La Covid-19 dessine de nouvelles attractivités portuaires

En ne prenant que le nombre d’escales sur les 6 mois à l’étude de 2020, quatre tendances se dégagent dans l’analyse du graph 2:

- Alors que l’économie chinoise est encore en berne, le mois de mars 2020 est le mois du décrochement pour les ports dits gateway (Marseille-Fos, Barcelone, Gènes) alors que les hubs transcontinentaux (Algésiras, Gioia Tauro et surtout Tanger-Med) enregistrent de spectaculaires croissances.

- Avril constate une reprise générale pour tous les ports avec cependant un différentiel notable entre les ports gateway (qui reviennent peu ou prou aux nombres d’escales de l’année 2019 à la même période) contrairement aux hubs qui eux enregistrent des nombres d’escales records.

- Marseille-Fos enregistre le même nombre d’escales en avril en fermant la marche du peloton alors que Tanger Med reçoit en moyenne plus d’un porte-conteneurs par jour en provenance ou à destination de Chine en avril.

- Les effets du blank sailing se font plus ressentir sur les ports gateway qui enregistrent -20% à Gênes, –30% pour Marseille-Fos et jusqu’à -33% pour Barcelone sur le premier semestre 2020 par rapport à 2019. Les deux derniers mois (mai et juin) aggravent encore la situation puisque Barcelone et Marseille-Fos perdent jusqu’à la moitié de leurs escales totales en provenance de Chine. Sur la même période, l’écart se creuse avec les ports de transbordement qui continuent de gagner des escales et donc des parts de marché relatives.

Les résultats ne sont pas tous homogènes puisque Tanger Med perd des escales sur les deux derniers mois d’analyse alors que Gioia Tauro et Algesiras enregistrent une augmentation record du nombre total d’escale en juin 2020. Cela met en perspective que les armements et surtout les alliances stratégiques opèrent des choix en privilégiant certains terminaux plutôt que d’autres tout en rationalisant la capacité totale déployée entre la Chine et la Méditerranée occidentale.

Graph 2: Evolution du nombre total d’escales de porte-conteneurs déployés sur la route Chine-Méditerranée dans 7 ports ouest-méditerranéens

La Covid-19 hiérarchise les touchés portuaires selon la taille des porte-conteneurs

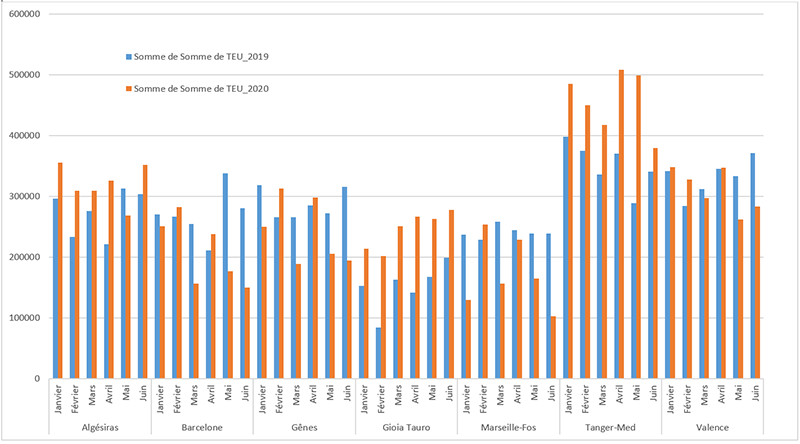

Pour affiner l’analyse, nous avons pris en compte la capacité géométrique de chaque porte-conteneurs qui touchait un port à l’étude; nous permettant ainsi de calculer la «capacité théorique» que les armements ont alloué aux différents touchés portuaires ouest-méditerranéennes (Graph 3). Cela corrobore les premières informations collectées sur le nombre de touchés avec en plus:

- Tanger-Med qui cumule plus d’un demi-million d’EVP de capacité maritime en provenance de Chine au seul mois d’avril, soit autant que Marseille-Fos et Barcelone réunis. Il est même observable que des navires plus grands touchent en avril par rapport aux trois mois précédents;

- Valence présente un profil atypique par rapport aux autres avec une relative constance qui démontre sa dépendance stratégique vis-à-vis de l’armement MSC Shipping qui a décidé, comme tous les autres, de mettre des capacités en sommeil ces dernières semaines mais sans écarter ses rotations avec le port espagnol; et,

- Les hubs comme Algésiras et Gioia Tauro augmentent sur les quatre mois leur attractivité au détriment de ports comme Gènes où les capacités totales conteneurisées observées sont nettement plus versatiles.

Sur les deux derniers mois d’observation, la somme totale des capacités déployées depuis la Chine sur l’espace ouest méditerranéen confirme la tendance suivante:

- D’un côté, les ports dits gateway, perdent en valeur relative plus de capacité que les ports dits de transbordement qui eux tirent profit de la stratégie de concentration des lignes sur quelques touchés portuaires. Il en résulte une augmentation de la capacité déployée totale sur Tanger Med, Gioia Tauro et Algésiras mais avec des niveaux de croissance plus faibles que sur les mois précédents. Le retrait temporaire des capacités sur la route Asie-Med explique ce ralentissement dans la croissance. Tanger Med enregistre la plus faible capacité reçue en 2020 sur le mois de juin avec 380000 EVP, soit presque l’équivalent de celle reçue à Algésiras, son rival direct de l’isthme. Gioia Tauro enregistre une croissance continue sur les trois derniers mois pour atteindre un record historique en juin avec un peu moins de 280,000 EVP.

- De l’autre, les ports dits de gateway, reçoivent moins de bateaux et ces derniers sont moins grands puisque la capacité totale déployée atteint des niveaux historiquement bas pour le duo Barcelone-Marseille-Fos qui cumulent la même capacité en provenance de Chine qu’Algésiras. Gênes semble le mieux résister des trois avec une capacité totale mensuelle avoisinant les 200000 EVP en juin 2020.

Graph 3: Evolution de la capacité totale conteneurisée déployée sur la route Chine-Méditerranée dans 7 ports ouest-méditerranéens

La CNUCED met en avant dans ses travaux sur la connectivité maritime internationale[ii] que les touchés portuaires directs se réduisent d’années en années au fur et à mesure que se systématisent les concentrations de services des alliances maritimes sur des hubs placés aux intersections des grandes routes maritimes mondiales. Notre étude tend à démontrer le renforcement de cette stratégie au profit des hubs au cours de cette période Covid-19. Malgré leur proximité logistique et géographique des centres de consommation, tous les ports dits gateway perdent en attractivité relative et sont les victimes collatérales de l’agilité stratégique et de la volatilité opérationnelle des armements maritimes.

Les ports de détroits promis à un avenir (encore) plus radieux?

Fin avril 2020, un rapport Alphaliner soulignait que 20 navires porte-conteneurs avaient déjà contourné le canal de Suez pour emprunter la route par le Cap de Bonne Espérance. 11 sur 20 étaient déployés sur Asie-Europe et 9 des 11 navires circulent dans le sens «Eastbound» (sortie Europe vers Asie). Avec des soutes avantageuses, l‘allongement de 3000 miles nautiques sur un parcours entre le Détroit de Malacca et le Détroit de Gibraltar risque de renforcer les ports d’éclatements qui évitent des détours maritimes. Le duo Algésiras-Tanger Med pourrait valoriser sous un nouvel angle leur positionnement géostratégique privilégié, au détriment de ports décalés des routes orthodromiques comme Marseille-Fos, Barcelone ou Gènes. Cela pourrait accélérer une tendance qui est celle de voir se déployer les «Ultra Large Crude Carriers» de dernières générations (18,000 EVP et +) en priorité sur quelques hubs. Il en résulterait une compétition portuaire méditerranéenne déclinée en deux principales tendances:

- La première concerne le «nouveau triptyque méditerranéen» composé du Pirée sur la partie orientale, de Gioia Tauro au «centre» et du duo Algésiras-Tanger Med à l’ouest. Ce triptyque concentre en priorité les escales des géants des mers avec le duo marocco-espagnol qui seul tirerait profit des services Asie-Europe via Suez d’une part mais aussi des rotations qui se détournent de l’isthme égyptien pour emprunter la route circumafricaine d’autre part.

- La deuxième concerne finalement tous les grands ports gateways qui cherchent à conserver les connectivités maritimes les plus optimales en se plaçant comme les premiers ports relais des grands hubs de la première catégorie. Des rotations plus fréquentes avec des navires de moindre importance dans des services plus «régionalisés» car alignés aux schedules des plus de 18,000 EVP et plus, telle pourrait être une des options de la projection portuaire et maritime méditerranéenne post covid.

A l’instar de ce qui se passe dans la compétition intra-asiatique, la tendance pourrait être à une intensification concurrentielle dans un marché méditerranéen au cœur de circuits plus régionalisés (Europe-Maghreb-Mashrek-Mer Noire). Les autorités portuaires et les armements pourraient alors travailler de concert pour une intensification des maillages et des services afin de garantir des temps de transit et des qualités de services optimales pour les importateurs et exportateurs du pourtour méditerranéen.

Happy feedering et nouvelles agilités stratégiques des autorités portuaires

Les travaux de l’International Transport Forum (ITF) ont démontré que seuls les plus grands terminaux et les plus grands ports tiraient un vrai profit commercial de la massification des escales régulières des navires de très grande taille. De manière concomitante, une majorité d’autorités portuaires et d’exploitants de terminaux tendent à dénoncer les conséquences financières et opérationnelles du gigantisme maritime. Les travaux sur l’évolution des escales et l’allocation des capacités sur les six premiers mois de 2020 ouvrent la réflexion sur trois dimensions complémentaires:

- Plutôt que de subir un déclassement dans la stratégie sélective du blank sailing, les autorités portuaires qui ne sont déjà pas des hubs (Barcelone, Marseille, Gênes) doivent intensifier leur offre commerciale vis-à-vis des futurs services maritimes continentalisés, dans une logique marchande de «happy feedering»

- Une plus grande quantité et régularité de services maritimes alimente un «volume continu» de trafics «In/Out» qui permet aux autorités portuaires d’investir dans les drainages multimodaux dans le but d’optimiser leur attractivité terrestre sur l’arrière-pays.

- Les innovations technologiques deviennent «différenciantes» pour proposer des services à haute valeur ajoutée tant sur les marchandises que sur les matériels (terrestres et maritimes). Transition énergétique, dématérialisation des services et simplification des procédures deviennent (vraiment) des arguments communautaires qui font la différence auprès des chargeurs et des armateurs.

De cette projection résulte de nouvelles hiérarchies portuaires régionales méditerranéennes qui font de la compétitivité d’une gamme systémique de services les juges de paix de futures organisations logistiques moins «tendues et juste-à-temps» mais nettement plus fiables et robustes.

[i] Earnings Before Interest, Taxes, Depreciation, and Amortization

[ii] Ports in the global liner shipping network: Understanding their position, connectivity, and changes over time (2020); Etude sur les Transport Maritimes 2017

Yann ALIX | Délégué Général, Fondation SEFACIL | [email protected]

Nicolas MONTIER | Assistant de recherche, Ecole de Management de Normandie | [email protected]

Olivier FAURY | Enseignant-Chercheur, Ecole de Management de Normandie | [email protected]