Article No. 29 [UNCTAD Transport and Trade Facilitation Newsletter N°81 - First Quarter 2019]

Se ha visto en los últimos años una desaceleración relativa del ritmo de crecimiento del movimiento de contenedores, que va más allá de lo que explican las perturbaciones de la economía mundial. Los autores observan que el cambio interanual en el throughput respecto a cambios en el PIB está decreciendo. Este documento tiene por objetivo ensayar una explicación de las variaciones que pueden hacer que el ritmo de contenedorización aumente o disminuya, se proponen varias hipótesis y algunas de ellas son demostradas.

Los autores aclaran que no se pretende cerrar ninguna discusión o limitar la eventual aparición de nuevas explicaciones a este respecto.

El proceso de la contenedorización

Tradicionalmente, la literatura (por ejemplo, Peters, 2001, Rodrigue y Notteboom, 2008 y Wilmsmeier, 2014, entre otros), explicaba el avance de la contenedorización en base a tres factores esenciales:

Crecimiento orgánico, directamente relacionado con la actividad económica y comercial. La progresiva liberalización del comercio, fuertemente influenciada por las rondas del Acuerdo General sobre Aranceles Aduaneros y Comercio (GATT) y posteriormente de la Organización Mundial del Comercio (OMC), es otro factor determinante del crecimiento orgánico de la contenedorización.

Crecimiento inducido: causado por economías de red y por la prevalencia del transbordo del tráfico de contenedores, los cuales impactan directamente el de los puertos, como también la cantidad y el tamaño de los barcos necesarios para manejar el comercio mundial por contenedores.

Crecimiento por el cambio tecnológico: los contenedores absorbieron buena parte del manejo de la carga a granel, usando un sistema mecanizado de cargas de diversos tipos y dimensiones, puestas en cajas siguiendo un estándar de medidas. Esto facilita el comercio internacional, y disminuye considerablemente el costo de la gestión de la carga.

Después de registrarse un crecimiento del comercio vía contenedores menor de 2,3% para 2015, los volúmenes de puertos a nivel mundial crecieron un 3,8% en 2016 y 5,3% en 2018 (Clarksons, 2018). Sin embargo, la evidencia empírica muestra que la expansión del movimiento de contenedores en relación con el comercio y la actividad económica ha declinado. La tendencia al bajo volumen general ha persistido, ya que factores como el lento crecimiento global y la saturación en la penetración de los contenedores, continúan pesando sobre el crecimiento de los volúmenes portuarios.

En el gráfico 1 se puede observar la evolución del throughput a nivel mundial y en América Latina y el Caribe (ALC) de 2000 a 2016.

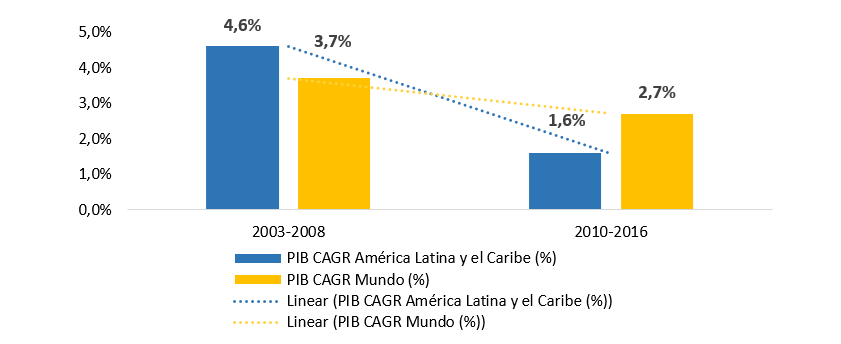

En el gráfico 2 se presentan los respectivos CAGR (Compound Annual Growth Rate) del PIB (Producto Interno Bruto) de América Latina y el Caribe, y el mundo.

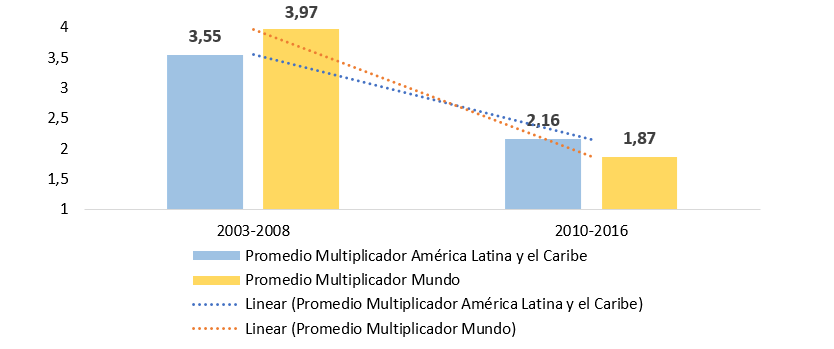

En el gráfico 3, los multiplicadores del throughput de contenedores respecto el PIB de América Latina y el Caribe, y el mundo entre los años 2003-2008 y 2010-2016. Se ha excluido el 2009 por considerársele un año atípico.

La disminución del multiplicador no puede explicarse solamente por los factores que tienen una relación positiva, cómo previamente mencionados, y que tradicionalmente han explicado los avances de la contenedorización, toda vez que se ha comprobado una pérdida de dinamismo o desaceleración de la contenedorización. Por lo tanto, es necesario contemplar factores que incrementan la contenedorización y otros que la reducen o la rezagan, ensayando nuevas hipótesis.

El juego del “sube y baja” de la contenedorización

El mundo actual está pasando por cambios que están rompiendo los paradigmas tradicionales. Fuerzas disruptivas ya están presentes y lo más posible es que causen cambios aún más profundos en el futuro. En la sección anterior se presentaron los factores que nutren la contenedorizacion; a continuación, se mencionan aquellos que la regazan o la hacen retroceder:

Crisis económica y proteccionismo. Las crisis económicas desencadenan la aplicación de medidas proteccionistas por parte de los países, como forma de evitar problemas de balanza de pagos, como también para potenciar e incentivar el mercado interno frente la competencia de mercancías de otros países. Estas medidas dificultan la exportación e importación de productos, bajando el interés de socios comerciales y por consecuencia disminuyendo la contenedorización.

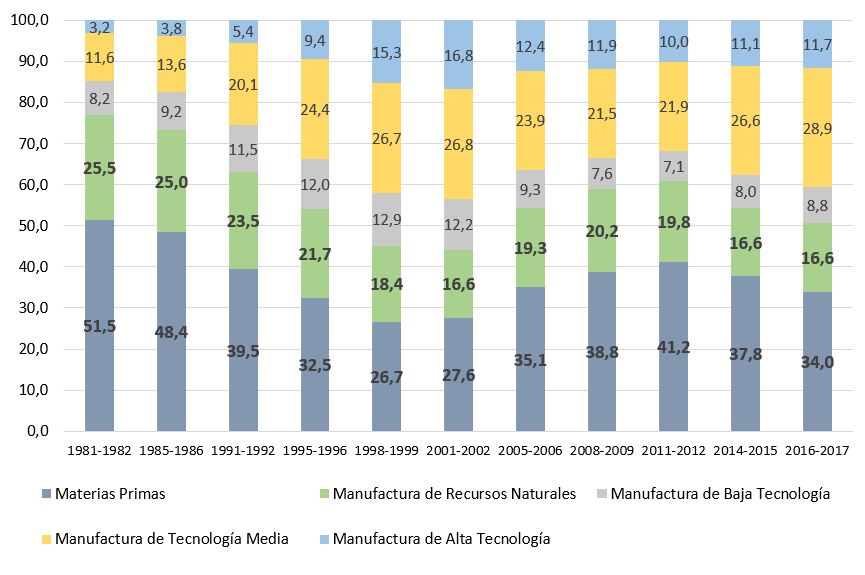

Reprimarización de la economía (especialmente aplicable a América Latina). Entre los años 1981-1982, las materias primas y la manufactura de recursos naturales representaban un total de 77% de las exportaciones de toda América Latina y el Caribe. En 2001-2002, representaban 44% del total de las exportaciones, demostrando un aumento en la exportación de manufacturas de baja, media y alta tecnología, como se puede observar en el gráfico 4.

(% sobre el total de exportaciones)

Vigorización de las alianzas navieras. Una mejor consolidación de contenedores está asociada a la prestación de servicios sinérgicos propios de las alianzas, lo cual podría desembocar en un menor uso de contenedores, reduciendo potencialmente la cantidad demandada. Sin embargo, hasta el momento se mantiene como una hipótesis debido a que no ha sido posible efectuar una medición al respecto.

Saturación de la penetración del contenedor. Considerando que muchas cargas que antes se transportaban a granel o como cargas generales han migrado mayoritariamente a los contenedores, el factor positivo de aumento de la contenedorización relacionado con el cambio tecnológico y la sustitución podría haber entrado en una fase más madura.

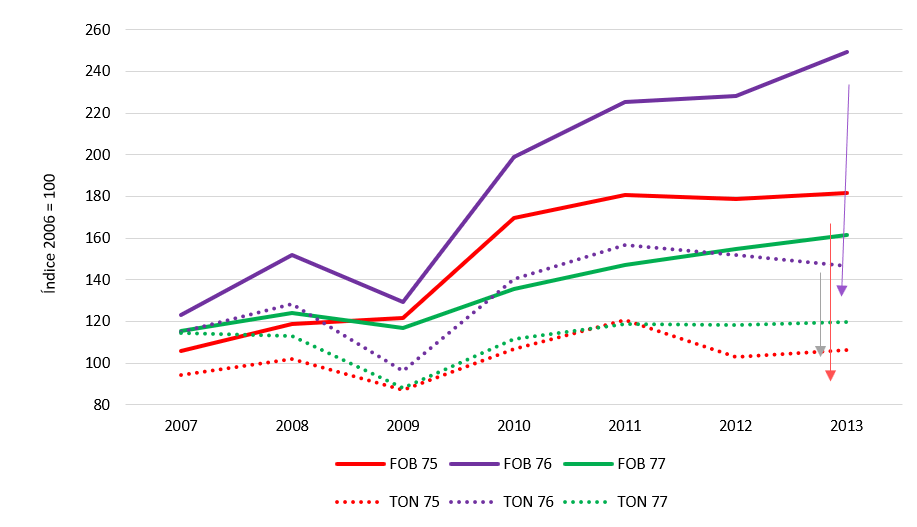

Empequeñecimiento de la carga: se trata de la reducción del tamaño de los productos, pero también se trata de transportarlos en forma de unidades desmontadas para ensamblarlos en ubicaciones más cercanas a los consumidores y reducir el tamaño del empaque para ahorrar espacio y peso. Asimismo, los teléfonos móviles, equipamiento electrónico, computadoras y otros dispositivos similares son cada vez más pequeños, más compactos o ambos.

En el gráfico 5 se puede observar este fenómeno a través del comportamiento del índice del valor FOB (deflactado) en comparación con su peso. Las mercancías se miden por peso, en toneladas (TON), al no disponer de datos de volumen, asumiendo que menor peso implica menor volumen, y por lo tanto menor uso de espacio en contenedores. Para ello, se seleccionaron algunos grupos de productos según la Clasificación Uniforme para el Comercio Internacional (CUCI), que representan un total de 20% del valor FOB y 18% de peso del dígito 7 de la clasificación (maquinaria y equipo de transporte), uno de los más importantes dentro del grupo de productos típicamente transportados por contenedores.

(suma de la exportación e importación)

- CUCI 75: Máquinas de oficina y máquinas de procesamiento automático de datos

- CUCI 76: Aparatos y equipo para telecomunicaciones y para grabación y reproducción de sonido

- CUCI 77: Maquinaria, aparatos y artefactos eléctricos y sus partes y piezas eléctricas

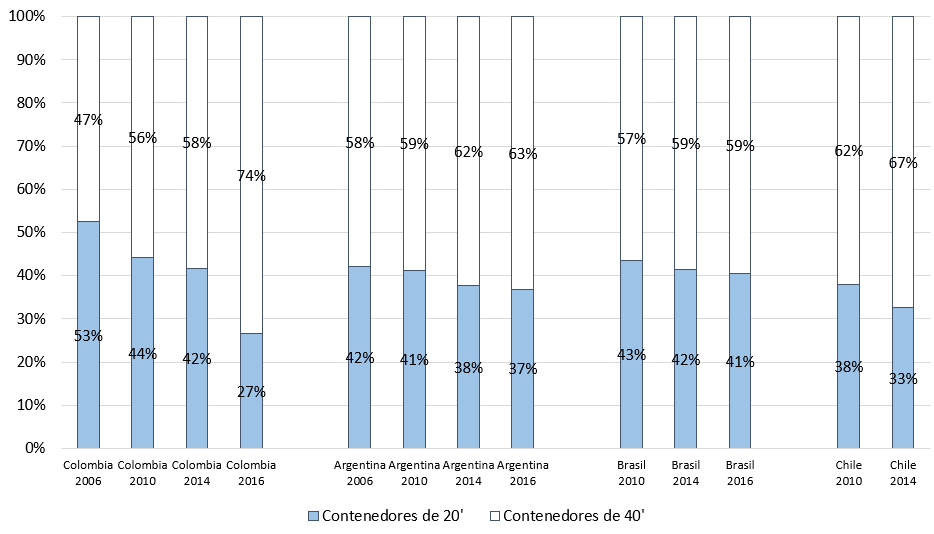

Cambio en el balance de la composición de contenedores de 20 a 40 pies: Este cambio trata de un fenómeno que se está dando en la mayoría de las terminales. El gráfico 6 muestra el porcentaje del uso de contenedores de 20’ y de 40’ de Colombia, Argentina, Brasil y Chile, que ya a partir de 2010 muestra una clara preferencia al uso de contenedores de 40’.

(% del total de contenedores)

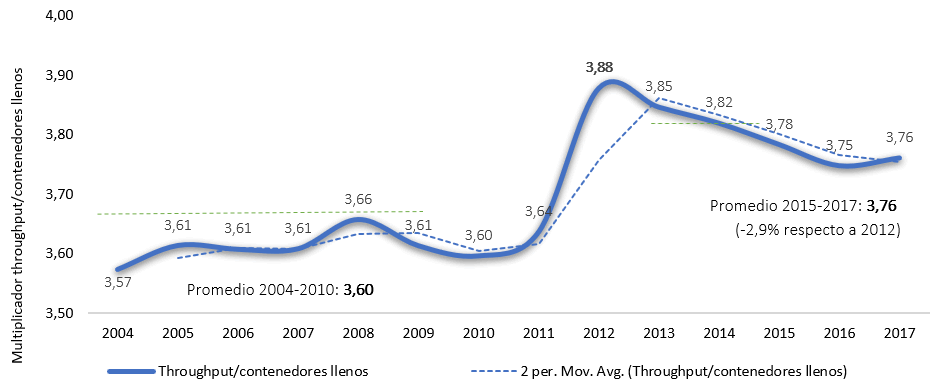

Progresiva reducción de la cantidad de transbordos y otros movimientos portuarios: La relación entre el movimiento total en puertos (throughput) sobre la cantidad de contenedores llenos en todo el mundo se mantuvo con baja oscilación entre 2004 y 2010, con un promedio de 3,6 movimientos portuarios por cada contenedor lleno (comercio). A partir de 2010 comenzó rápidamente a aumentar hasta llegar a 3,88 en 2012 (aumenta la cantidad de movimientos respecto a llenos) y desde ahí comenzó otra etapa de reducción. Tomando el promedio de la ratio entre 2015 y 2017, que alcanzó a 3,76 (disminuye), se observa una caída de casi 3% respecto al máximo en 2012, como se puede observar en el gráfico 7.

Nueva revolución industrial y nuevas tecnologías: la Nueva Revolución Industrial, o Revolución 4.0, ya se encuentra en sus primeras etapas, lo que ha generado interrogantes sobre los posibles impactos que las nuevas tecnologías podrían causar en el comercio y el transporte en el futuro. Las previsiones apuntan a un notable cambio en el mapa de la energía, ciencia y del transporte a nivel mundial, causando cambios en la producción de manufacturados, su ubicación geográfica y forma de comercio. Tecnologías como las impresiones 3D, blockchain, Internet de las Cosas, Inteligencia Artificial, la robótica, entre otras, son algunos ejemplos de tecnologías que deberán causar impacto a la contenedorización. Debido a que nuevas tecnologías están siendo probadas e introducidas en el mercado, y por el proceso natural de todo nuevo desarrollo, algunas no servirán y desaparecerán, y otras evolucionarán.

Comentarios finales

Los contenedores han cambiado la manera en que se hace el comercio, contribuyendo a lo que ahora se conoce como logística y sus beneficios al comercio internacional. No obstante, el sube y baja del comercio internacional, algunas hipótesis para el futuro de la contenedorización fueron formuladas.

La preocupación —o precaución— con los contenedores es debido a su importancia en el comercio internacional a nivel mundial, ya que la industria logística mueve millones de contenedores alrededor del globo todos los años, permitiendo el transporte de todos los tipos de mercancías de un país a otro.

A partir del año 2012 es notoria la desaceleración del ritmo de avance del transporte en contenedores. Debido a esto, fueron hipotetizados diversos factores, tanto positivos como negativos, con el intento de explicar el lento crecimiento de los últimos años.

Referencias:

- Comisión Económica para América Latina y el Caribe (CEPAL), Panorama de la Inserción Internacional de América Latina y el Caribe, 2016 (LC/G.2697-P), Santiago, 2016.

- Rodrigue, J-P. & Notteboom, T. (2008), The Geography of Containerization: Half a Century of Revolution, Adaptation and Diffusion, GeoJournal, DOI: 10.1007/s10708-008-9210-4.

- Wilmsmeier, Gordon (2014), “International Maritime Transport Costs: Market Structures and Network Configurations”.

- Clarksons (2017), Container Intelligence Monthly, Volume 19, June 2017, Nº. 6 (ISSN: 1467-0488).

- Clarksons (2018), Container Intelligence Monthly, Volume 20, September 2018, Nº. 6 (ISSN: 1467-0488).

- Clarksons (de 2000 a 2018), Container Intelligence Monthly, multiples ediciones.

- Peters, H. Marit Econ Logist (2001) 3: 3. https://doi.org/10.1057/palgrave.ijme.9100003

Contacto para obtener más información:

Ricardo J. Sánchez, Oficial Senior de Asuntos Económicos ¦ División de Recursos Naturales e Infraestructura ¦ Comisión Económica de Naciones Unidas para América Latina y el Caribe (CEPAL) Ricardo.SANCHEZ@cepal.org

Eliana Barleta, Consultora ¦ División de Recursos Naturales e Infraestructura ¦ Comisión Económica de Naciones Unidas para América Latina y el Caribe (CEPAL) Eliana.BARLETA@cepal.org